靠收購轉型半導體芯片,英唐智控“買買買”,實控人胡慶周“賣賣賣”_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)16分钟前

出品 | 子彈財經

作者 | 左星月

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

2024年11月14日,英唐智控宣佈收購愛協生科技,只不過短短半個月後,該計劃就按下了“終止鍵”。

業績下滑,收購折戟,英唐智控近幾年想要通過收購轉型到半導體芯片業務的計劃可謂困難重重。此外,公司盈利能力不強,淨利率僅在1%左右徘徊。

在此情況下,英唐智實控人胡慶周卻沒有停下減持套現的腳步,還將手頭股權的73.96%拿來質押。其中的合理性還需進一步觀察。

1、收購愛協生科技“折戟”,英唐智控“買買買”為轉型

英唐智控自2001年成立以來,一直專注於電子元器件分銷業務,並在2010年成功登陸深交所。

儘管電子元器件分銷行業前景廣闊,但競爭的加劇導致利潤空間壓縮,英唐智控也在尋求業務拓展和新的利潤增長點,謀求向芯片及半導體業務轉型。2019年起,公司向半導體產業鏈上游拓展。

因此,英唐智控開啓了“買買買”模式以謀求轉型。

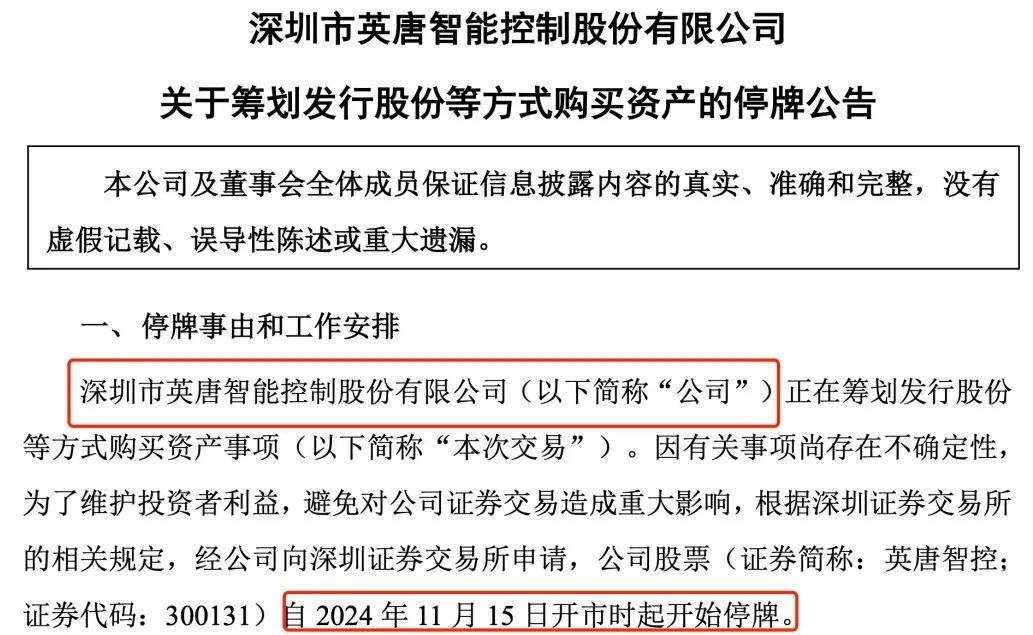

2024年11月14日,英唐智控發佈公告稱,公司正在籌劃發行股份及支付現金的方式購買深圳市愛協生科技股份有限公司(以下簡稱“愛協生科技”)的控制權,英唐智控股票自11月15日開市起停牌。

(圖 / 英唐智控公告)

據悉,愛協生科技成立於2011年,是一家專注於人機交互領域的芯片設計和解決方案提供商。公司以顯觸交互、傳感、圖像處理等核心技術為支撐,圍繞各類移動智能終端、智能家居、智能物聯等應用場景為客户提供芯片及解決方案。

此外,愛協生科技產品線主要分為芯片設計與智聯方案兩大板塊。

值得一提的是,愛協生科技於2023年曾有A股IPO計劃,不過之後並沒有下文。

此次,英唐智控有意購買愛協生科技實控人梁丕樹及控股股東深圳市眾人合諮詢企業(有限合夥)持有的60.65%的股份。按照英唐智控的設想,通過收購愛協生科技,將其納入半導體業務板塊,有助於提升公司半導體業務的營收規模和佔比,實現業務結構的優化和轉型升級。

然而,短短半個月的時間,英唐智控的收購計劃就宣佈告吹。2024年11月28日,英唐智控發佈公告,公司決定終止此次收購。

關於停止收購的原因,英唐智控在公告中表示,這是由於交易相關方未能最終就本次交易方案以及未來產品戰略發展目標達成共識。

事實上,近年來英唐智控一直沒有停止“買買買”的腳步,這也顯示出英唐智控想要從電子元器件分銷領域向半導體芯片領域轉型的決心。

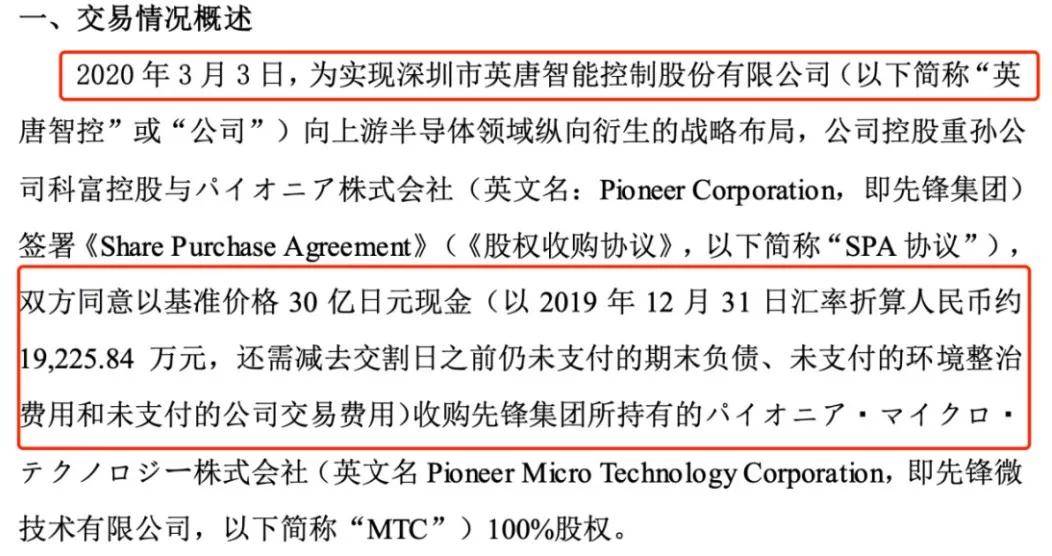

2020年3月,英唐智控通過控股重孫公司科富控股與先鋒集團簽署《股權收購協議》,以30億日元現金(以2019年12月31日匯率折算人民幣約1.92億元)的價格收購先鋒集團所持有的先鋒微技術有限公司100%股權。

(圖 / 英唐智控招股書)

2020年10月,英唐智控正式完成了先鋒微技術有限公司100%股權的交割,先鋒微技術更名為英唐微技術有限公司。

此外,2021年1月15日,英唐智控與上海芯石簽訂了《認購協議》,公司以1.68億元的價格收購上海芯石40%的股份,併成為上海芯石的第一大股東。

上海芯石是國內領先的半導體分立器件研發、設計與銷售企業,英唐智控希望通過收購英唐智控不斷加強公司在SiC等第三代半導體領域的設計及製造能力。

不過,此次收購愛協生科技告吹,英唐智控提升半導體業務的計劃也只能暫時擱淺。

2、業績下滑,淨利率在1%左右徘徊

目前,英唐智控主要業務包括電子元器件分銷業務,以及半導體元件、集成電路以及其他電子零部件的研發、製造、銷售。

值得注意的是,通過不斷對外收購來進行轉型的英唐智控,卻出現了業績上的“陣痛”。

2021年-2023年,英唐智控的營業收入分別為63.38億元、51.69億元、49.58億元,同比下滑39.16%、18.45%、4.07%。

同期,公司歸母淨利潤分別為2882.23萬元、5727.19萬元和5487.62萬元,同比增長-89.28%、98.71%和-4.55%。

(圖 / Wind(單位:萬元))

2021年-2023年,英唐智控的營業收入持續下滑,歸母淨利潤也出現波動下行趨勢。

2024年前三季度,公司實現營業收入40.17億元,同比增長11.27%;歸母淨利潤4627.74萬元,同比增長19.57%,業績有所復甦。

那麼,英唐智控目前的各類業務表現如何?

首先是電子元器件分銷業務,隨着下游需求減弱,毛利率不斷下滑。

手機及汽車業務是英唐智控目前分銷業務中佔比最大的兩類。手機領域,英唐智控的直接或間接客户包括OPPO、vivo、小米等;汽車領域,比亞迪、長安、上汽、吉利等都是英唐智控的客户。

然而,宏觀經濟影響下,電子元器件行業下游需求減弱,汽車行業面臨去庫存的壓力,許多車企採取了降價促銷的策略,因此處於產業鏈中間環節的各大企業毛利也被壓縮,這也影響到英唐智控分銷業務的財務表現。

2021年-2024年上半年,公司電子元器件分銷業務的毛利率分別為9.39%、10.05%、7.04%和6.63%,2022年以來一直處在下滑趨勢。

其次是半導體芯片業務,發展也不順利。

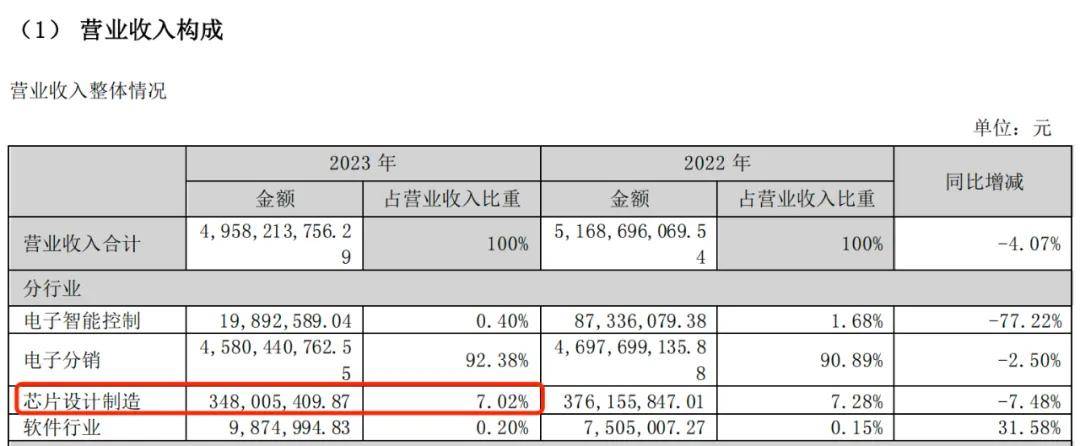

英唐智控的芯片及半導體業務的起步較晚,規模並不大。2023年財報顯示,公司芯片設計製造的收入佔營業收入比重僅有7.02%,且2023年的收入較2022年還下滑了7.48%。

(圖 / 英唐智控2023年財報)

可見,目前英唐智控的兩大業務板塊都存在一定挑戰。

值得一提的是,英唐智控的盈利能力也堪憂。2021年-2024年前三季度,公司的銷售毛利率分別為9.93%、10.10%、7.60%和7.84%,而公司銷售淨利率也僅在1%左右徘徊。

(圖 / Wind)

英唐智控的毛利不高,淨利率更是少得可憐。因此,除了不斷對外“買買買”之外,公司還需要加強自身的盈利能力。

3、胡慶周忙減持,所持股權73.96%被質押

英唐智控發展面臨諸多挑戰,公司實控人卻在忙着減持。

英唐智控的創始人為胡慶周。從税務局職員到上市公司老總,細數胡慶周的創業歷史,可謂是創造了商業“奇蹟”。

胡慶周出生於1968年,1991年畢業於北京科技大學,2000年又獲得天津大學管理學碩士學位。

在創辦英唐智控前,胡慶周曾任職於安徽省淮北市税務局、中國工商銀行深圳分行等單位。2001年胡慶周創辦英唐智控前身英唐電子,2010年英唐智控登陸創業板。

不過,近幾年,也就是英唐智控開始轉型的時候,胡慶周便開始頻繁減持。

「界面新聞·子彈財經」根據深交所官網統計,胡慶周自2019年以來5年多共減持12次、1.07億股,套現累計金額達7.69億元。

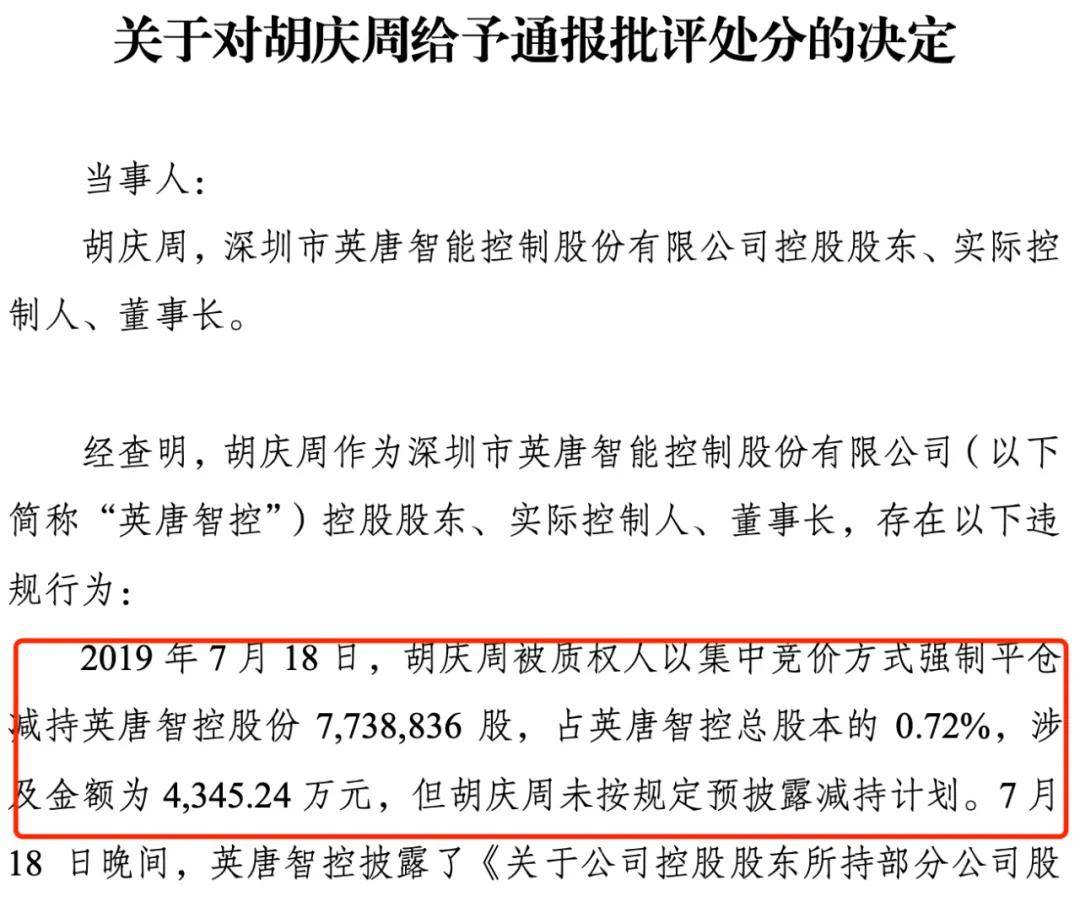

值得一提的是,胡慶周在減持過程中還遭到深交所的處罰。

2019年12月19日,深交所給予胡慶周通報批評處分,原因是胡慶周未按規定預披露減持計劃以及減持行為發生日距離減持計劃預披露日期不足15個交易日。

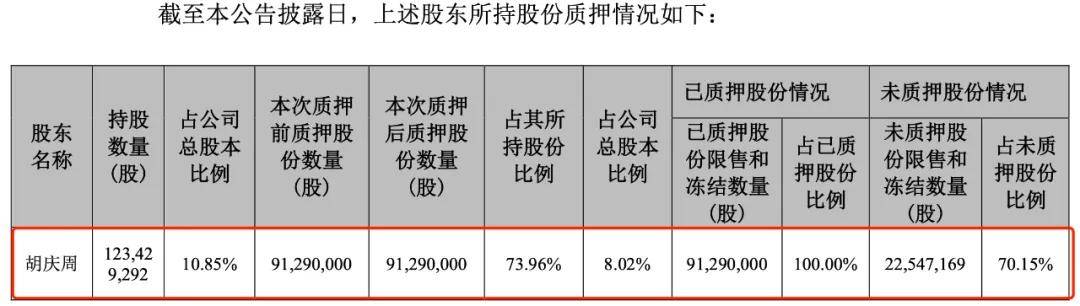

除了頻繁減持外,胡慶周還進行了高比例的股權質押。

2024年12月27日,英唐智控發佈公告,胡慶周將解除質押的600萬股再次進行質押。

截至該公告披露日,胡慶周持有英唐智控1.23億股,其中有9129萬股被質押,佔胡慶周所持股份的比例高達73.96%。

(圖 / 英唐智控公告)

胡慶周為何要大比例質押股份?「界面新聞·子彈財經」試圖向英唐智控瞭解,但截至發稿,英唐智控並未回覆。

英唐智控也在投資者問答中表示,公司董事長鬍慶周對應的股份質押業務目前處於正常履約中,不存在質押股份被平倉的情形。

值得一提的是,實控人不斷減持,英唐智控的資金狀況也不容樂觀。截至2024年前三季度末,英唐智控的短期借款高達6.65億元,而公司的貨幣資金僅4.57億元,難以覆蓋短期借款。

(圖 / 英唐智控2024年三季報)

公司資金狀況不佳,盈利能力不強,實控人又大筆質押且持續減持套現,英唐智控今後的發展如何,「界面新聞·子彈財經」將持續關注。

*文中題圖來自:攝圖網,基於VRF協議。