小紅書崩!各方資本大佬密謀高拋,最低開價1500億_風聞

闻道商业-闻道商业官方账号-闻道商业官方账号。闻道创客故事,探寻企业价值!35分钟前

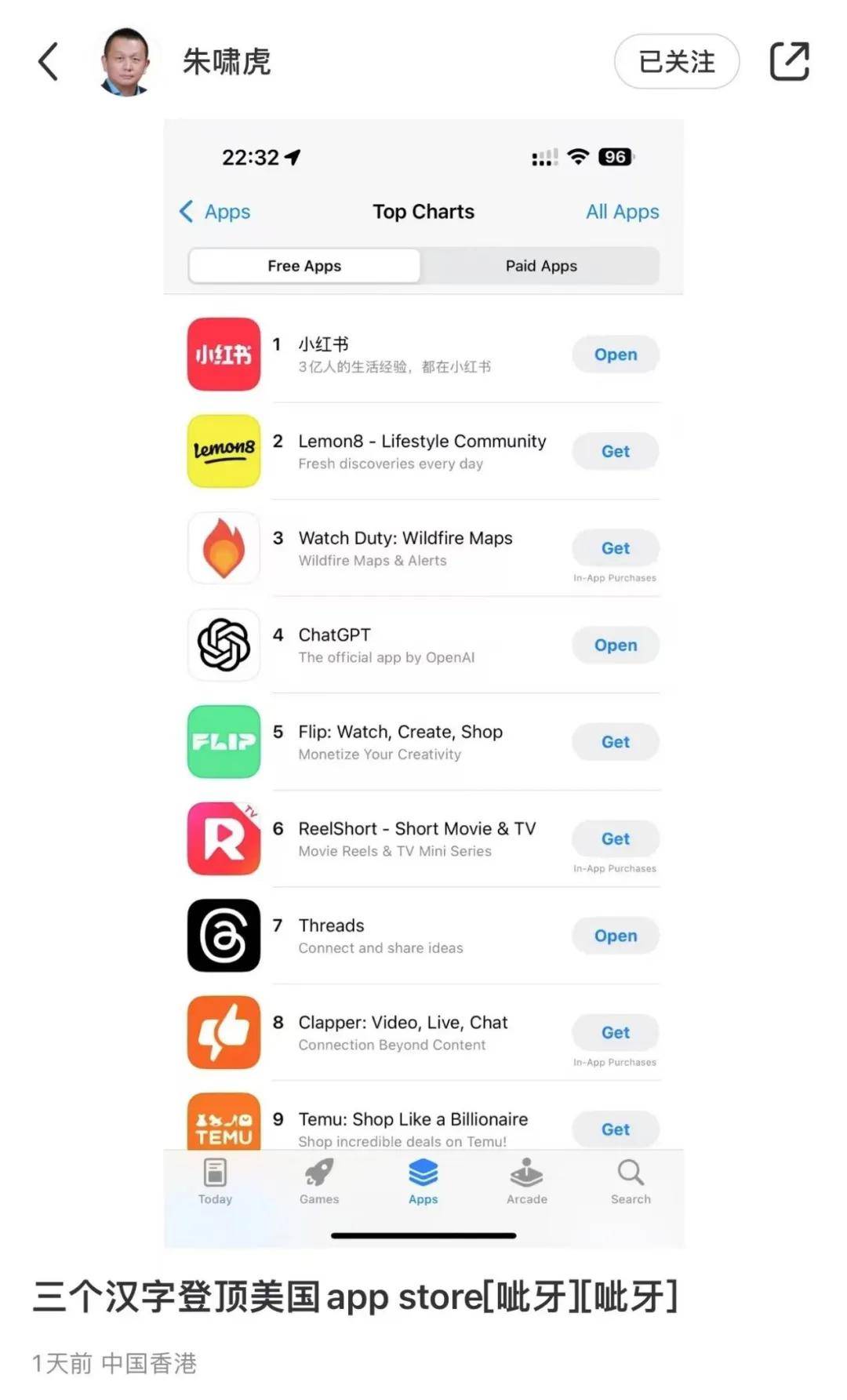

上億TikTok難民,將小紅書推上了全球第一的寶座。

七麥數據平台顯示,截至1月15日,小紅書登上在87個國家App Store免費排行榜第一。這些國家包含了我們熟知的美國、加拿大、澳大利亞、英國以及意大利等國。

除此之外,小紅書還在39個國家App Store免費排行榜上位列第2至第10位。

小紅書管理層開心之餘,也開始手忙腳亂。

為解決用户對“即時翻譯”功能的強烈需求,小紅書動員社區技術部門研發即時翻譯功能,並針對外國用户做功能優化。

手忙腳亂之外,小紅書也經歷者幸福的煩惱。

由於全球用户大量湧入,1月16日下午,小紅書在服務器直接崩了。

一、毛文超拿下一個個資本大佬

相比管理者,高坐釣魚台的投資人們,獨享這份激情與歡樂。

2013年,從斯坦福大學MBA畢業的毛文超攜好友瞿芳,一起在上海創立了小紅書。

有着絕佳的創業氛圍的斯坦福大學,同時也是一塊頂好的融資招牌。

同屬斯坦福大學的校友的真格基金的創始合夥人方愛之,便是毛文超創業路上的第一個資本貴人。

在方愛之印象中,毛文超在一次斯坦福大學的分享會上,總是頻頻舉手提出問題,這給她留下了極深的印象。

熟絡之後,便是認可與信任。2013年10月1日,真格基金方愛之拿出數百萬人民幣,成了小紅書的天使投資方。

但關係歸關係,生意還是生意。毛文超打動了一個又一個投資人,憑的是真本事。

方愛之曾言“毛文超是我們投的創始人裏面最想做大事的人之一,真心想做100億美金以上的公司。”

真格基金之後,是金沙江創投。

這裏還有一個小插曲。説金沙江創投發起了一個斯坦福創業比賽,在20箇中國團隊裏,只有毛文超得到了金沙江創投的青睞。

但實際上,金沙江創投最初對小紅書的投資量並不大,第一筆投資只有25萬美元。但量小架不住輪多,此後金沙江創投又先後參與了小紅書ABD等多輪投資。

與真格基金以及金沙江創投相比,紀源資本合夥人童士豪與毛文超,更是有着某種因緣際會。

原來,早在2011年,童士豪便面試過毛文超。在他的觀感中,“毛文超是當時面試的20多個MBA中,最優秀的一位。”

天眼查數據顯示,自2013年至2024年11年間,小紅書進行了7輪融資。在這個過程中,元生資本、天圖資本,甚至是阿里巴巴、騰訊投資、高瓴資本、紅杉中國乃至淡馬錫都參與了進來。

某種意義講,小紅書早期幾筆融資都不算太大,但相比金額,這些資本大佬的站台本身便是最大的説服力。

比較大的融資發生在2018年的D輪(超3億美元融資),以及2021年的戰略融資(5億美元)。此輪過後,小紅書估值達到了200億美元。

二、商業化困境,從電商到社區一路試錯

毛文超的巨大個人魅力與能量,讓小紅書的融資之路順風順水。

但與融資相比,小紅書長期在業務上處於某種掙扎狀態。具體來説,是小紅書在電商業務與社區內容上的兩難抉擇。

以海外購內容社區起家的小紅書,很早便嘗試兩條腿走路:社區之外,電商業務被拿來頻頻試水。

2014年底,小紅書上線跨境電商品牌“福利社”。彼時,其競爭對手是我們耳熟能詳網易考拉、天貓國際以及京東全球購等大牌廠商。由於在商品採購、供應鏈等方面不太成熟且缺乏經驗,小紅書在與競爭對手的比拼中並不佔優勢。

根據艾媒數據顯示,至2018年一季度,小紅書跨境電商市場份額下降為4.3%。

對小紅書高層而言,這其實無傷大雅。小紅書創始人瞿芳曾公開表示:“跨境電商只是一個階段性的概念。”言辭間,試水成分濃厚。

2016年,小紅書開放第三方商家入駐。兩年後的2018年,小紅書又推出了“有光”自有品牌。接着,小紅書又在上海開出首家線下體驗店……

短短數年,小紅書嘗試了跨境電商、第三方電商、自創品牌、線下開店等多種電商業態。但這廣撒網式的蜻蜓點水,不僅沒讓小紅書跑通商業模式,還讓其在社區內容與電商之間出現了戰略搖擺。

2018後,小紅書重回正軌,其戰略重心從電商業務轉到社區內容生態。

此後的故事,我們都大致瞭解,小紅書通過力邀當紅女藝人入駐,贊助《偶像練習生》《創造101》等爆款綜藝,收穫大量用户心智。

一個直觀數據,2018年末小紅書月活不足5000萬,一年後這一數據變為1億。

但任何成長都要付出代價。2019年,伴隨大量網紅入駐小紅書,炫富貼、微商水文、腦殘科普、代寫成風、刷單廣告貼肆虐,標記生活的社區被“注水變味”搞得烏煙瘴氣。小紅書被下架了77天。

好在,通過曠日持久的整改,小紅書又活了過來。此後,小紅書內容社區戰略地位不斷強化,以電商為主的商業化探索徹底居於從屬地位。

但萬物都有兩面性,小紅書內容社區戰略也延長了商業變現路徑。用市場的話説,用户極易在小紅書種草,卻極難在這裏完成消費,甚至連交易入口都難以找到。

有人説這是小紅書的商業化剋制。這當然沒有錯,但小紅書商業化變現之難,也是不爭的事實。

三、估值1500億,小紅書或被資本高拋

商業化路徑遲遲打不開,在一定程度上摧毀了小紅書的上市夢。

2018年4月,身為創始人的瞿芳便表示,小紅書將在未來2到3年內完成IPO,最晚在2021年年底前上市。

這並非空穴來風,路透社旗下IFR曾言之鑿鑿:小紅書計劃2021年下半年赴美上市,並聘請了高盛和摩根士丹利擔任聯合承銷商,預計募資不超10億美元。當然,對此小紅書不予置評。

此後,小紅書也多次傳出即將IPO的消息,但都無疾而終。

2022年9月,小紅書CFO楊若因“私人原因”離職。但前腳剛走的他,後腳便加入了復星集團。楊若的離職,自然也被投資人歸於小紅書的上市受阻。

楊若的履歷,增加了這種推論的可信度。在入職小紅書前,楊若曾擔任花旗集團TMT投行亞太區董事總經理,還在安永、普華永道工作過。投資人直言,“楊若就是為IPO而來的”。

遲遲上市未果,不可避免給資本端帶來了壓力。

2021年11月,小紅書戰略融資後估值達到200億美元。隨後小紅書估值開始下跌,及至三年後歷經2024年7月E輪融資,小紅書估值也才恢復170億美元。

不過,隨着直播電商與內容種草的戰略協同,小紅書的商業化之路終於愈發明晰。

業績是最好的論證材料。根據FT的報道,小紅書在2023年實現了全年盈利,淨利潤達到5億美元。進入2024年,小紅書的盈利進一步增長,預計全年利潤將超10億美元。

直播不僅給小紅書帶來了利潤,更讓它具備了承接了TikTok滔天流量的契機。

目前,從TikTok逃走的上億難民都湧入了小紅書的直播間。這些自稱“Tiktok難民”大量美國用户,在發帖誠懇希望小紅書接納他們時,大多數人懷了未來直播帶貨的商業念頭。

只能説冥冥之中自有定論。須知,在某個階段,整個字節都在不遺餘力的學習小紅書。即便是字節旗下名不見經傳的懂車帝-戰略部,都在無限對標小紅書。

用懂車帝一位前員工的話説,“字節高層非常明白當10億用户具備超強粘性,意味着什麼。反之,如果用户一下子對字節沒了興趣,也是災難性的。”

如今,TikTok風雨飄搖,這些用户一股腦的湧入了小紅書。

感嘆之餘,不免令人唏噓。

當然,對於用户的湧入,以朱嘯虎為首的投資人無疑是開心暢懷的。

在個人小紅書帳號上,朱嘯虎發文:“三個漢字登頂美國app store”,並附以“呲牙笑”的emoji。

用户急劇增長以及TikTok引發的潛在巨大市場空缺,直接推高了小紅書市場估值。

據財聯社等多個媒體報道,小紅書大股東正在商談減持股份的事宜,估值至少達到了200億美元(近1500億人民幣)的估值。而騰訊等不少大公司,都對這筆交易提出了興趣。知情人士透露,紀源資本、金沙江創投和天圖投資正在就出售其在小紅書上的部分股份進行談判,而紅杉資本以及高瓴投資展現出了比較濃厚的興趣。

可以預見,TikTok難民給小紅書的流量效應,正在不端傳遞資本端。在用户瘋長之下,資本先一步開啓了狂歡。

參考資料:投資界《朱嘯虎笑了》