低利率時代,正在吞噬只會單一方式投資債基的人_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

尋求多元化投資品種,試圖在風險可控的前提下,實現資產的穩健增值,正成為“收蛋人”的新共識。

去年年末,某平台發佈的《2024年輕人十大理財趨勢盤點》顯示,“用利息生活”和“只求微賺”成為年度理財現象。

這一趨勢的背後,是國內股市的劇烈波動、銀行存款利率的低迷以及境外投資額度的限制,促使投資者積極尋找收益較高且風險較低的優質資產。

在這一背景下,債基因其相對穩定的收益和較低的風險,成為了投資者破解投資困境的首選,吸引了大量追求穩健收益的投資者,他們自稱為“收蛋人”。

“收蛋”這一親切的表達方式,形象地描述了債基的收益情況。

在“收蛋人”的眼中,債基當日上漲0.01%即被視為“收取一個蛋”,若單日漲幅較大,則稱為“恐龍蛋”,而若單日下跌,則被稱為“碎蛋”。

去年,債市表現強勁,多數交易日中,債基都能穩定“收蛋”,為投資者帶來了可觀的收益。

今年以來,央行陸續實施了一系列調控措施,導致債基收益率持續下滑,這一變化使得債市參與者對市場的預期產生了分歧。

面對新的市場環境,投資者開始思考:還有哪些產品能夠繼續“收蛋”?

01 換個籃子“收蛋”

新年伊始,一類過去在市場上關注度不高的產品——互認基金,迅速走紅。

1月2日,新規放寬後第一個交易日,易方達(香港)精選債券基金開放向內地投資者申購。僅僅過了一天,公司就發佈公告,稱對1月2號的申請按比例確認,並從1月3日暫停內地申購業務。

1月6日,摩根的兩隻互認基金同樣僅用一天便觸及上限,第二日隨即宣佈暫停銷售,直到再有新額度。

根據這些基金的歷史規模和新規測算,短短幾天湧入互認基金的規模可能超過千億。

互認基金之所以這幾天很火熱,主要有兩個原因:

第一,終於有額度了。

今年1月1日,新修訂的《香港互認基金管理暫行規定》正式實施。規定中明確了,適度放寬互認基金客地銷售比例限制,將互認基金客地銷售比例限制由50%放寬至80%。打個比方,如果總規模為10億,過去內地投資者最多隻可以持有5億,到5億以後就會暫停銷售。放寬比例限制後,內地可銷售規模將增長三倍。

第二,境外債券性價比更高。

以某債券型互認基金最新披露的數據為例,當前組合持倉的到期收益率為4.9%,也可以理解為不考慮利率變動的靜態收益率,就基本能達到5%左右(對比國內債券資產的靜態收益率在2%左右)。如果2025年債券收益率下行,在靜態收益率的基礎上還能獲得資產增值的收益。

但需要注意的是,相比國內債基,互認基金的複雜度要高很多。

首先,會受到匯率的影響。

大部分投資者買入的是人民幣份額,相當於用人民幣買了美元資產,如果後續美元相對人民幣升值,那就是多賺一道匯兑的錢,這也是機構的小心思。

不過,最近央行領導多次表態堅決防範匯率的超調風險,在宏觀調控下匯率也可能成為收益的拖累項。

其次,存在潛在的違約風險。

互認基金的投資風格要比國內債基激進,主要體現在很多產品會投向高收益債券(也可以稱為垃圾債),例如東亞聯豐亞洲債券及貨幣基金最新披露的高收益債佔比高達91.6%,滙豐亞洲高入息披露持有1.06%的D評級資產(D代表違約評級)。

歷史上,許多互認基金就遭遇過類似的風險,2022年房企中資美元債市場雷聲不斷,也令當時大量配置於中資地產美元債的互認基金虧損慘重。

最後,是關於資金效率的問題。

和國內債基相比,互認基金的贖回效率很非常差的,通常需要T+7甚至更久到賬。

相較之下,無論是從資產配置的角度,還是從風險防範,亦或是資金運用效率上,國內債基都有着顯著優勢。

02 債市流量之王

去年6月,包括南方基金、建信基金、中信保誠基金、國聯安基金在內的四家基金公司旗下的政金債指數基金,同日提前結募的消息,曾一度引發市場的廣泛關注。

政金債,全稱政策性金融債,是利率債的一種,由國家三大政策性銀行發行,發行主體受到中央政府的背書,違約風險極低,有”準國債“之稱。

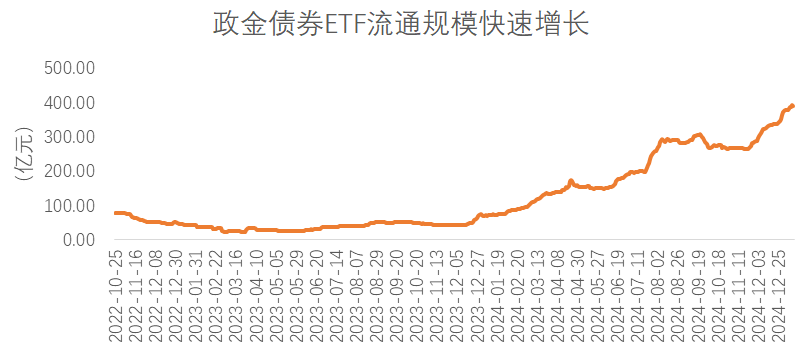

因此,在投資者風險偏好下降,對低風險資產配置需求提升的背景下,政金債指數基金越來越受到投資者的追捧。其中,政金債券ETF(511520)作為全市場唯一長久期政金債ETF,更是備受投資者的喜愛。

截至1月14日公佈的數據,政金債券ETF流通規模達390億元,在全市場債券型ETF中居於首位。

而且,在近年來利率長期下行趨勢下,政金債券ETF表現出很好的收益彈性。當前,10年期國債到期收益率從2.83%一路下跌到1.6%附近。而政金債券ETF近一年淨值增長率為10.40%,同期業績比較基準為7.78%,場外的政金債券ETF聯接A(018266)近一年收益達12.21%(時間截至2025年1月2日)。

數據來源:Wind,數據截至:2025.1.14

據瞭解,政金債券ETF的一個顯著優勢在於它的高流動性。

作為場內品種,政金債券ETF支持T+0交易,當日買入的當日可賣,相較場外債基交易效率優勢明顯,既能提高資金利用效率,又可以作為場內現金管理的工具。自2022年10月上市以來,政金債券ETF日均交易量在全市場債券ETF中位列第二,在利率債ETF中位列第一。同時,政金債券ETF還可以作為質押券參與回購,提升收益增益效果。

03 尾聲

去年年末,某平台發佈的《2024年輕人十大理財趨勢盤點》揭示了一幅別樣的畫卷:在不確定性中尋找確定性,“用利息生活”與“只求微賺”成為年輕一代的集體共鳴。

劇烈波動的股市、低迷的存款利率與受限的境外投資額度,迫使投資者探索收益與風險的全新平衡。

債基,作為這一困境中的“穩健之舟”,以其低風險和穩定回報,吸引了無數追求“收蛋”的投資者。

如今,隨着利率的進一步下行,政金債ETF、互認基金等產品日漸走俏。而尋求多元化投資品種,試圖在風險可控的前提下,實現資產的穩健增值,正成為“收蛋人”的新共識。