為什麼大家會覺得蔚來不行了?_風聞

你相信光吗-爱比丽屋1小时前

來源:autocarweekly

從去年末開始,蔚來要“完犢子”似乎就成了一個時興的話題。

從表象上來看,這個話題似乎並不成立。

蔚來在去年迎來了品牌成立十週年,並幹成了很多件事,首先是推出了樂道品牌,並同步推出了樂道L60;

同時,在年末的NIO Day上,推出了螢火蟲品牌;

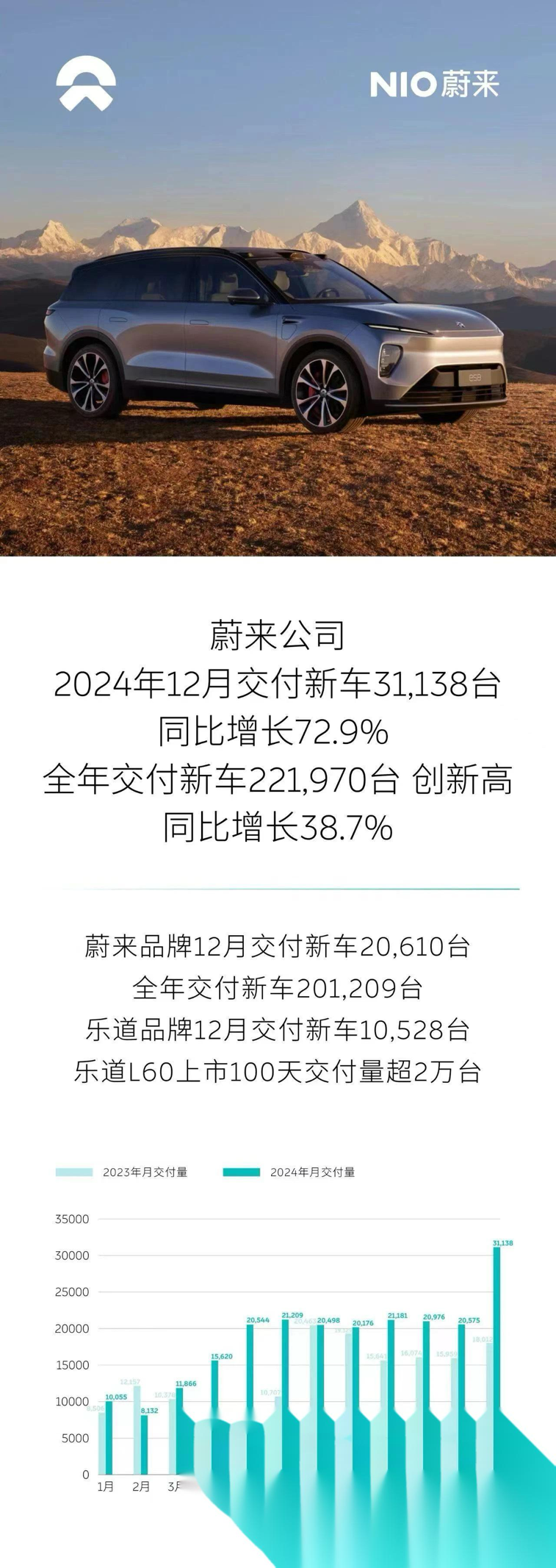

更重要的是,在銷量上,蔚來在2024年的最後一個月實現了超過3萬台的單月交付量;

此外,李斌在年末親自搞了一場真正的全程直播的冬測,直接將蔚來的產品開到零下42度的場景中去,以檢驗車的性能,同時更檢驗他們換電站“縣縣通”的鋪設狀況。

從任何一個角度來看,蔚來都在步伐穩健地走入成為更大的汽車集團的新階段。

所以,蔚來為什麼不行了?怎麼就不行了?

事實上,如果僅就我們上面所聊到的,蔚來在2024年幹成的那幾件事,只能是表明蔚來幹了什麼,而至於幹得好不好,幹得對不對,以及能不能長久的幹下去,其實都很難下定論。

而從另一個更直觀的角度來看,蔚來在過去的好幾個季度中,已經連續穩定的每季度實現50個億的虧損,而其成立以來至今的十年來,累計虧損已經超過了1000億。

我很明白,做汽車是一個需要長期投入的事情,不論是買地皮建廠,還是不斷研發、製造新產品和自研芯片,又或者是做服務、做牛屋,甚至是做換電站,每一項都是大規模的投入。但我更想説的是,單純的持續投入,很顯然構不成良性的企業循環。

也不是攤子鋪得大,企業的生存概率就更大。因為到了2025年,所有人的耐心,都有可能閃崩。

以上的邏輯都通,但事實上真的要解釋,為什麼人們開始認為蔚來運行逐漸充滿風險,可能我們需要理解幾個核心問題。

盈利,才是硬道理

為什麼蔚來的焦慮將在2025年達到一個新高潮?一個很重要的原因,源自於人們普遍認為2025年的整體經濟環境將會變得更為緊縮。這一點,老牌車企其實已經關注到,並開始採取行動了。

從去年末開始,吉利汽車集團明確地進行了自身體系結構的調整,並推出了一個成體系的《台州宣言》。在這個全新的體系調整下,極氪與領克實現了合併,雷達汽車歸於吉利集團,從獨立品牌變為產品條線。

同樣的,這樣明確的戰略收縮也在一定程度上導致了去年末極越汽車突然“閃崩”的事件發生。

事發的邏輯很簡單,要過冬,就要保住所有盈利的項目,剔除所有仍然在虧損,且短期內見不到盈利可能的項目。

非常不幸,蔚來就是這樣一個仍然在大把虧損,且短期內沒有辦法見到盈利的事業。從目前來看,當年的“蔚小理”三個品牌,目前只有理想在2023年實現了品牌的全線盈利。

蔚來與小鵬仍然在虧損,就目前來看,小鵬正處在恢復期且銷量在不斷提升,而蔚來卻似乎仍然在品牌佈局、擴張的階段,想要花錢的地方實在太多。

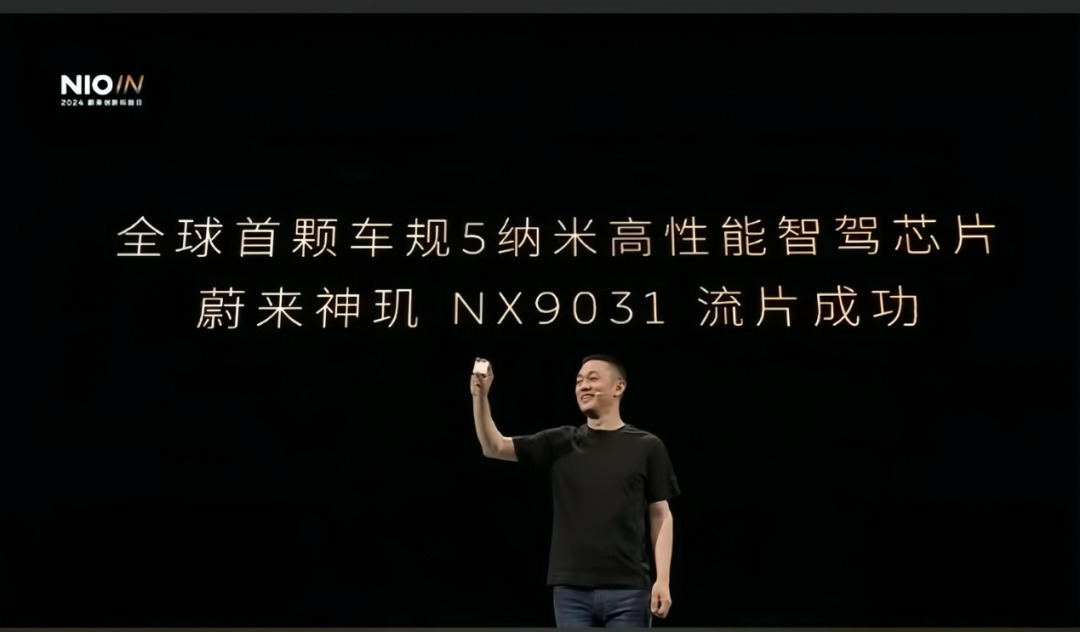

這個邏輯沒有問題,事實上蔚來確實正在想辦法解決很多困擾中國汽車產業的技術問題。比如他們正在搞的車規級的5nm芯片,以及BanYAn 3.0系統等等,都是需要大量研發經費的。從軟件到硬件的全棧自研,雖然如今看起來費錢,但一旦全部成功,大規模量產,將為品牌帶來重大的、質的飛躍。

當然,這一整套完整的體系,還包括了此前提到的,關於換電站、新品牌等一系列的投資投入。

但我想説的是,搞全棧自研的品牌,並不止蔚來一個。此前可能完全沒辦法拿來與蔚來做對比的零跑,走的也是這個路子。目前零跑已經可以實現60%以上的核心部件自研、自造,同平台車型的零件通用化率達到88%。

毫無疑問,在零跑看來,自研與自造首先是解決核心技術拿在手裏的問題。但更重要的是,實現造車成本的可控,從而進一步加速自己的盈利。

事實上,他們的目標確實達到了,就在1月13日,零跑汽車發佈了盈利預告,宣佈2024年第四季度實現淨利潤轉正。在2024年的最後一個季度,零跑實現了62億元的營收,毛利率為12.3億元,同比增長了超過250%,實現淨利潤約2.1億元。

相較造車的投入來説,2.1億元的盈利實在微不足道。但單季盈利的一小步,就可能是持續盈利的一大步。相比較每個月穩定虧50億元的企業來説,不知道高到哪裏去了。

當然,肯定還會有人問,蔚來的投入並不是打水漂了,產品的知識產權在那裏,“比保時捷更好”的汽車製造工廠在那裏,還有已經超過2600座的換電站在那裏。樁樁件件都是重資產,全都是十分有價值的。

所以,眼前的黑不是黑,你説的虧在哪裏虧?

技術路線,隨時顛覆

這個邏輯其實是沒錯的,所有的投入有很大一部分都將轉化為固定與不固定資產,尤其是換電站。

不得不説,換電模式,這個在手機誕生初期被廣泛應用的技術路線,被李斌天才地應用在了純電新能源車產業之上,在極大程度上完全抵消了人們對於純電動新能源車的補能焦慮、續航焦慮,從而為純電動車的未來劃定了一個似乎很清晰的方向。

但,不確定李斌是否在設計這個商業路徑的初期,想清楚了換電的幾個重要弊端。

首先,儘管我們知道李斌與蔚來的目標是以換電實現新能源車型生態標準、補能標準的制定。但這個標準的制定需要更多的企業跟隨。這就是為什麼如今我們可以看到,包括奇瑞、廣汽、江淮、吉利、長安等諸多品牌,甚至能源領域的巨頭,中國石化都加入了蔚來換電體系的原因。

但僅就目前來看,似乎各個品牌、尤其是國有汽車製造企業,都不會甘心把規則的制定權拱手交出去。因此,至少在目前,我們並沒有看到各家廠商主動加入蔚來的換電站鋪設,也沒有主動推出可以換電的產品。

其次,既然是從當年初代手機上移植過來的技術,那麼這就表示蔚來顯然不是第一個掌握這一技術,並且在很長一段時間內唯一掌握這一技術的品牌。

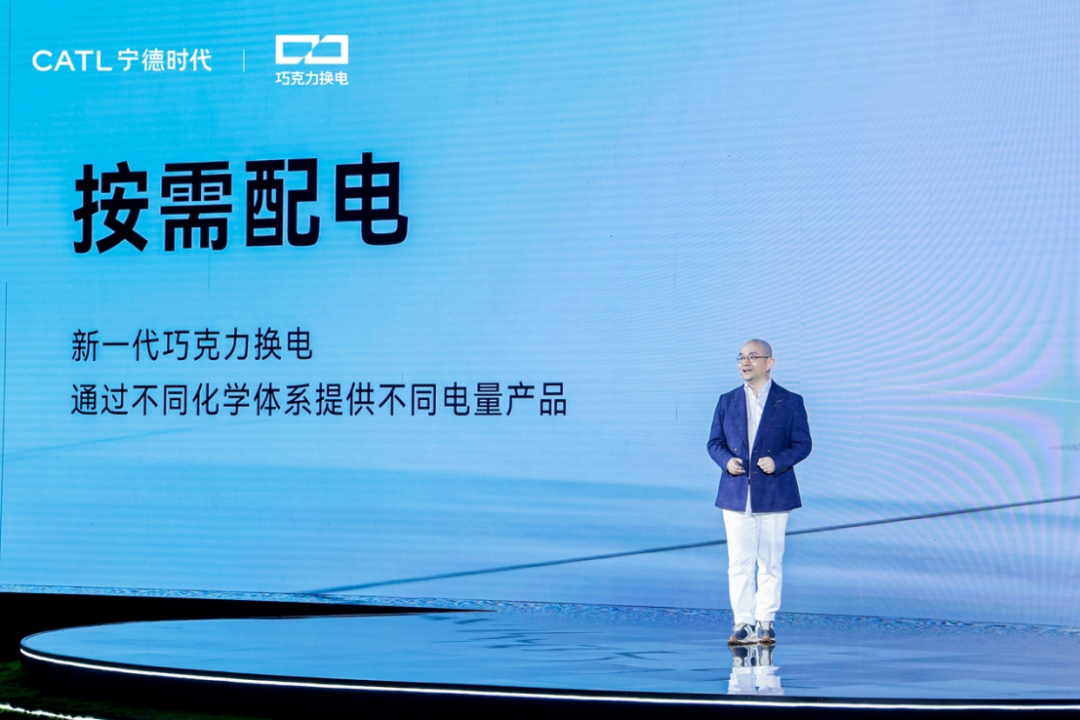

事實上,就在不久之前,在2024年佔全球動力電池份額37.5%的寧德時代,開始拓展自己的業務,推出了兩個規格的可換電電池,正式開始進軍換電業務板塊。

而對於蔚來很不幸的是,中國幾乎所有的新能源車品牌,幾乎都和寧德時代有十分緊密的關聯。這也就是阿維塔的陳卓為什麼會表示,我們不用雜牌電池,只用寧德時代的原因。

這種緊密關聯和深度合作所帶來的一個可能的巨大變化在於,如果中國汽車企業要換電,那麼他們完全沒有理由繞開寧德時代,選擇蔚來。更何況,蔚來都使用寧德時代的電池。

也就是説,李斌想要制定標準,但標準的制定權只在真正的寡頭手上。

當然,這還不是最可怕的問題。最可怕的問題在於,很多廠商已經放棄了純電路線。一方面,在去年年末,工信部開始明確表態在純電技術之外,也要同步推動內燃機技術的發展。

與此同時,包括長安、奇瑞、吉利、比亞迪、乃至於上汽乘用車,都開始進行了混動技術條件下的內燃機熱效率的新一輪軍備競賽。按照吉利李書福的標準,有了全新混動技術的PHEV將實現單程2000公里以上的續航水平。而就在説完這番話不久之後,這個看起來像在畫餅的續航標準,正在被先後打破。

與此同時,我們再來看一下理想的盈利技術路線,其實是在當時飽受詬病的增程路線,而零跑之所以起死回生、扭虧為贏,所依靠的也同樣是快速從純電賽道切換到增程賽道。事實上,已經很明確的是,在2024年末到2025年,將會有包括阿維塔、智己等更多純電品牌,轉而推出增程產品。

而蔚來,似乎被自己製造的商業模式拖入了一個死循環,搞換電有可能完全不是寧德時代的對手,搞增程、插電,則會將之前投入的所有換電站給親手毀了。但是不搞,似乎將自己的技術路線給框死,也在未來不具備更強的市場競爭能力。

怎麼看,都像是法國人曾今引以為傲,認為固若金湯、牢不可破的馬奇諾防線,被輕巧地繞過去了的樣子。

所以,很多人可能會接下來問,這是否就是蔚來在去年連推兩個新品牌的原因?

新品牌,看不出邏輯

蔚來推出樂道品牌的原因,我是理解並認同的。

首先,蔚來品牌從誕生開始,走的就是豪華品牌的定位,上的就是50萬以上的市場。而我們如今也看出來了,這個市場的體量不大,競爭卻又異常激烈。

因此,跑量、掙錢是一個品牌的當務之急。而如果直接將本品牌的價格下探,李斌的顧慮在於,是否會背刺老用户,把好不容易建立起來的品牌高端化形象給葬送了。

這也就是為什麼樂道的定位在“閤家歡樂,持家有道”這個層面之上的原因;這也就是為什麼,在有了樂道之後,蔚來敢於推出讓邁巴赫下不來台的ET9的原因。

但一個很簡單的問題是,跑量的產品,要有跑量的表現。就目前的市場表現來看,消費者並沒有準備好在依然沒有完全接受蔚來的情況下,去接受蔚來旗下推出一個新品牌的準備。

樂道L60從誕生開始就遭遇了產能危機(事實上,我從來不信有訂單產能會解決不了這個假命題);同時,也就是在這幾天,樂道爆發了經銷商強制要求門店員工貸款買車的案例。從一個側面表示,這個品牌市場銷量並不突出。

在經歷了去年末,蔚來+樂道直接交付超三萬輛的一個里程碑式的突破之後,可能是耗盡了潛力。在剛剛發佈的2025年第二週的新造車勢力排行榜上,蔚來直接跌出了前十名,而樂道則以0.18萬輛的成績,卡在了第十。

可以説,李斌想用樂道為蔚來加電的算盤,其實並沒有打響。甚至營造出了一對難兄難弟。

但,這依然不是最可怕的。

最可怕的是,只是照了一個B超,還沒有正式出生,就已經被絕大多數人判了死刑的,比mini大,比smart小的螢火蟲。

上一個從一亮相就被人説醜的,可能是寶馬的新世代系列,沒想到,一個精品城市純電小車,從出生就與本田e有着七、八分相像的可愛車型,居然在唯一不像的前後車燈上,將下限無限地拉低了。

以至於目前,螢火蟲的CEO金舸啥也不用幹,天天希望通過段子,來將用户的審美顆粒度與螢火蟲拉齊。

真是“設計一杯酒,高管兩行淚”啊。

但這些依然不是致命傷,更重要的是,完全為了在樂道體系下再加一道跑量保險的螢火蟲。預售價是和mini平齊的,換電是獨立不和蔚來共用的。也就是説,醜且貴,還要家裏重新花錢鋪設一套全新的換電體系。

簡單來説,我覺得這大概率就是一個全新的燒錢且賠錢,更看不到盈利希望的項目。

你看,從各種角度來看,蔚來都似乎沒有獲得一個成功向前推進的動力,所以,現在的問題是,還能怎麼辦?

還能怎麼辦?

其實,當我們説出問題的時候,解決方案也就出現了。

首先,是儘可能地降低成本,將未來的虧損儘可能地壓低。

與此同時,在換電車型體系上,儘可能採用寧德時代換電電池的規模,從而避免被寧德時代的電池規格逼得無路可走。最後形成,大家都換電,蔚來只能換蔚來的電的問題。

當然,在這個基礎上,主動放棄換電標準的主導權,可以以先期佈局的重資產換電站與寧德時代合作,從而將獨立推進換電站的壓力卸下來一些。

更重要的是放棄了這一塊體系建設,蔚來解放的是自己身上的束縛,從而能在能源技術路線上,贏得更為靈活更為主動的改變機遇。

再次,重新調整產線的佈局,暫緩螢火蟲的推出,不要為了前期的投入而硬着頭皮去上一套成功概率很低的產品。

最後,就是集中精力,將最能跑量的車型,重點資源打造,重點資源推廣,重點折扣酬賓,以儘可能實現快速跑量,跑速盈利,哪怕是第一步快速縮小虧損金額,都是一個有益的改變。

我知道,對於常年賬上躺着400多億現金的蔚來來説,一夜之間轟然倒地的情況其實不太可能發生。但在如今這個時代,最怕的不是沒有錢、沒有資源,沒有能力,而是你呈現出來的樣貌,讓所有人都堅定地認為,你一定會倒。

到了那個時候,你不倒,也得倒了,不是嗎?