下滑36.5%!免税巨頭中免,淨賺超42億_風聞

侃见财经-侃见财经官方账号-42分钟前

免税巨頭中國中免的“苦日子”,還在繼續。

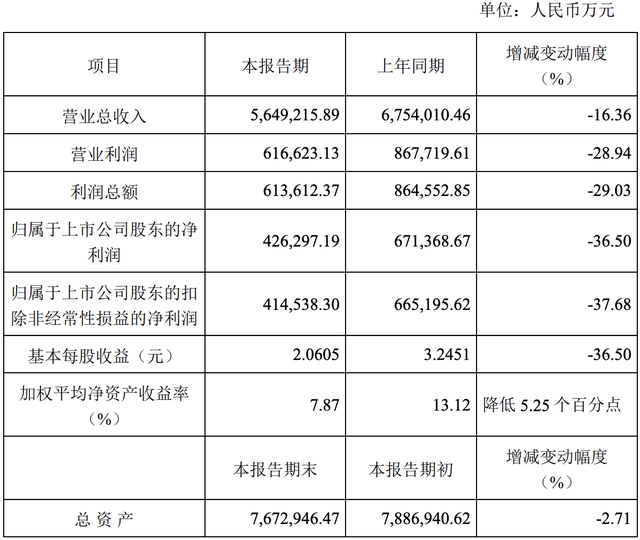

1月17日,中國中免發佈了業績快報,預告顯示,公司2024年實現營收564.92億元,同比下降16.36%;實現歸母淨利潤42.63億元,同比下降 36.50%。

受業績拖累,近幾年來中國中免在二級市場上的表現也不太理想,股價漲幅在一眾白馬股中接近“倒數”。

截至最新收盤,中國中免股價報收61.02元/股,總市值1262億。與2021年巔峯時期的398.83元/股、8251億的市值相比,如今中國中免的股價已經跌去超過八成,市值則大幅縮水近7000億。

在過去的很長一段時間裏,中國中免表現比較亮眼,尤其是2020年,在當時的背景下中國中免不但業績大增,股價更是大漲233.21%。

然而,2022年之後,伴隨着出境遊的恢復,中國中免迅速跌下了神壇,至今仍在恢復的途中。

打法“失靈”

近兩年,中國中免的處境確實有點艱難。

除了營收和淨利潤數據之外,從更加直觀的利潤率數據來看,截至去年三季度末,中國中免的毛利率和淨利率分別為33.12%和10.02%。

據悉,在2019年“巔峯期”,中國中免的毛利率和淨利率分別為51.07%和11.07%。對比來看,2024年中國中免的利潤率明顯下滑,其中毛利率下跌了近18個百分點。

為什麼最近幾年中國中免會突然陷入“困難模式”?從表面來看,這跟海南免税消費的環境變化有很大關係。

據財報顯示,2024年上半年中國中免的營收按地區劃分為海南、上海和其他,其中海南的營收為167.9億,佔營收的比例為53.69%,可見海南對中國中免相當重要。

在2017年財報中,中國中免提到了“中國的千禧一代正在逐漸成為中產階層,隨着他們消費能力的與日俱增”,可見中國中免的目標羣體非常鮮明。

然而,近年來中產消費能力開始出現一定程度的下滑,這對免税消費的影響較大。以2024年11月為例,據媒體統計,11月北京社會消費品零售總額的增速為-14%,上海社會消費品零售總額的增速為-13.5%;2024年前11個月,北京社會消費品零售總額的增速為-2.8%,上海社會消費品零售總額的增速為-3.1%。

當然,除了中產之外,海外旅遊的復甦對海南的免税消費也造成了一定衝擊。整體而言,導致海南免税消費下滑的因素是多種多樣的,但可以肯定的是這些因素在短期內難以改變,換而言之,中國中免的“苦日子”還會延續很長一段時間。

競爭力還有多大?

作為免税巨頭,中國中免的競爭力主要基於免税牌照。

資料顯示,目前國內僅有8家公司擁有免税牌照,分別是中免、珠免、深免、中出服、中僑、王府井、海旅投以及海發控。

侃見財經曾提到一個觀點,需要持牌經營的行業都是好行業,因為極高的准入門檻,有稀缺牌照的公司往往可以獲得較高的利潤率,而中國中免就身處這樣的行業。

而且,免税行業也是一個極具發展前景的行業。資料顯示,2011年至2020年,我國免税市場規模從110億元增長至600億以上,年化複合增速超過20%,預計2025年國內免税空間突破1500億元,2030年可能突破3000億元,未來10年仍將保持極高的增長速度。

相比於其他手握免税牌照的集團,中國中免還擁有巨大的規模優勢,該公司是全國唯一的免税“全牌照”公司,其同時擁有機場免税、市內免税和離島免税牌照,在全國10家免税牌照中,中國中免實際佔有了3張牌照,僅從體量來看,珠免、深免甚至王府井都很難跟中國中免相提並論。

如果單從牌照優勢來看,不可否認,中國中免仍具有競爭力。

據資料顯示,免税業務的主要模式包括離島免税和跨境免税,離島免税是指免除進口關税、增值税和消費税三税全免,只能在海南的實體店經營;而跨境免税則是減免進口關税、增值税和消費税,國家補貼30%,主要通過電子商務線上經營,其中,中國中免的免税模式主要是離島免税模式。

一般情況下,離島免税在免除了進口關税、增值税和消費税三税之後,價格上會有很大的優勢,尤其是對於售價較高的奢侈品而言,其價格優勢會更加明顯,但需要注意到匯率問題。因此,我們認為中國中免目前競爭力依舊,但是有被削弱的嫌疑。