默認勾選1800/月會員費,年利率36%,卡牛在向誰導流?_風聞

读懂数字财经-2小时前

只要有足夠多的中間商,不愁年利率到不了36%。

只要有足夠多的中間商,不愁年利率到不了36%。

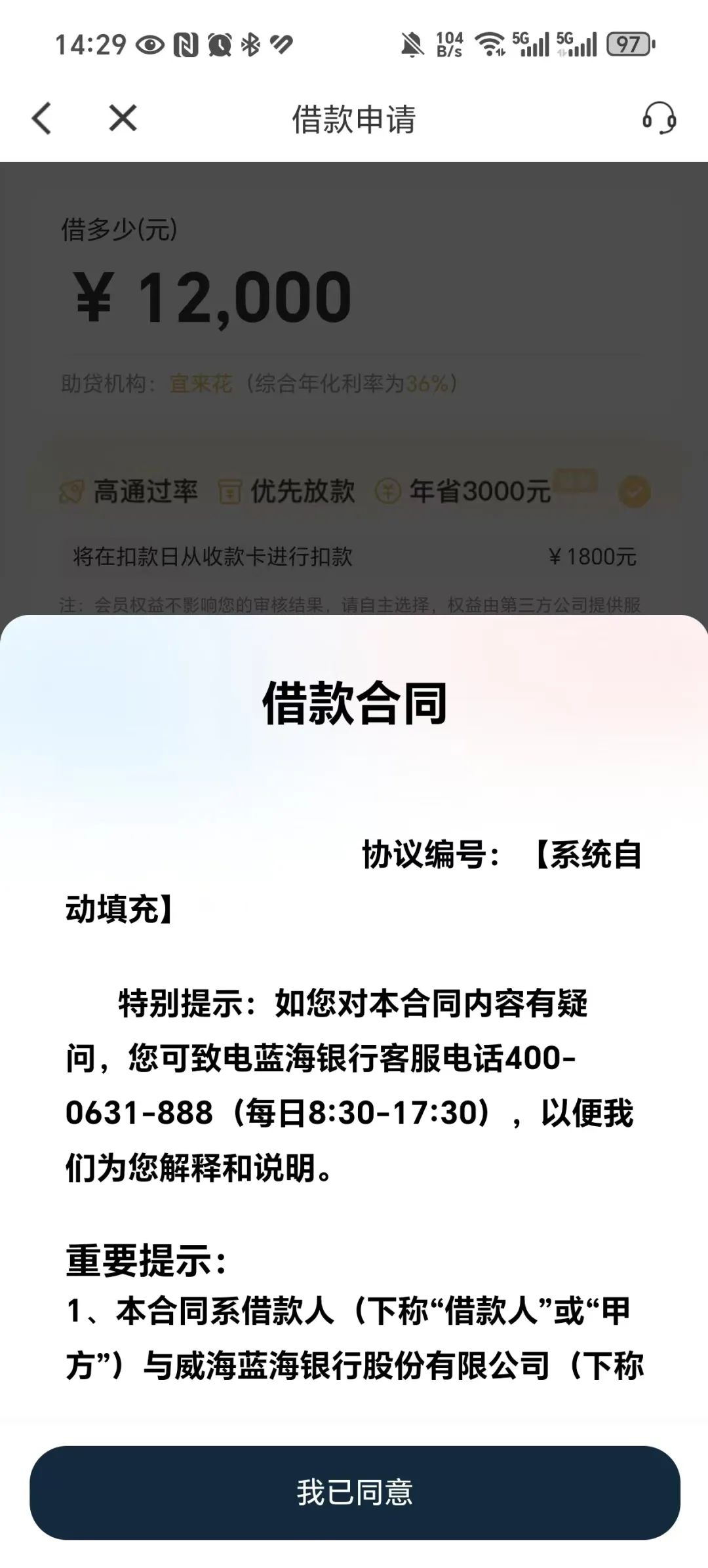

近日,卡牛信用管家(以下簡稱“卡牛”)通過某貸超App向《讀懂數字財經》授信了一筆12000元額度。

這筆額度不僅要收取36%的年化利率,甚至還默認勾選了一款30天1800元的會員費,這熟悉的味道啊……

1、一筆貸款,多少中間商賺差價?

這筆資金並不能在貸超App上直接發放,而是要下載卡牛信用管家後領取。

而卡牛信用管家顯示,12000元額度是由星享借提供,進入下級頁面後又變成了助貸機構宜來花,最終打開借款合同,資金是由**威海藍海銀行有限公司(下簡稱“藍海銀行”)**提供,從貸超App申請額度到最終放款藍海銀行放款,這筆資金經歷了3~4個“中間商”,中間商賺差價這套算是被玩明白了。

這36%中有多少是被藍海銀行收取的呢?

根據藍海銀行年報,其於2023年累計利息收入為40.08億元,截至2023年末,該行資產總額為527.68億元,各項貸款餘額399.57億元。

簡單計算不難得知,藍海銀行平均年利率水平在10%左右,與36%相去甚遠。

但是在經歷了宜來花、星享借、卡牛多個“中間商”後,年利率不可避免的被推高。

然而,年利率36%還不是用户借款成本的終點。

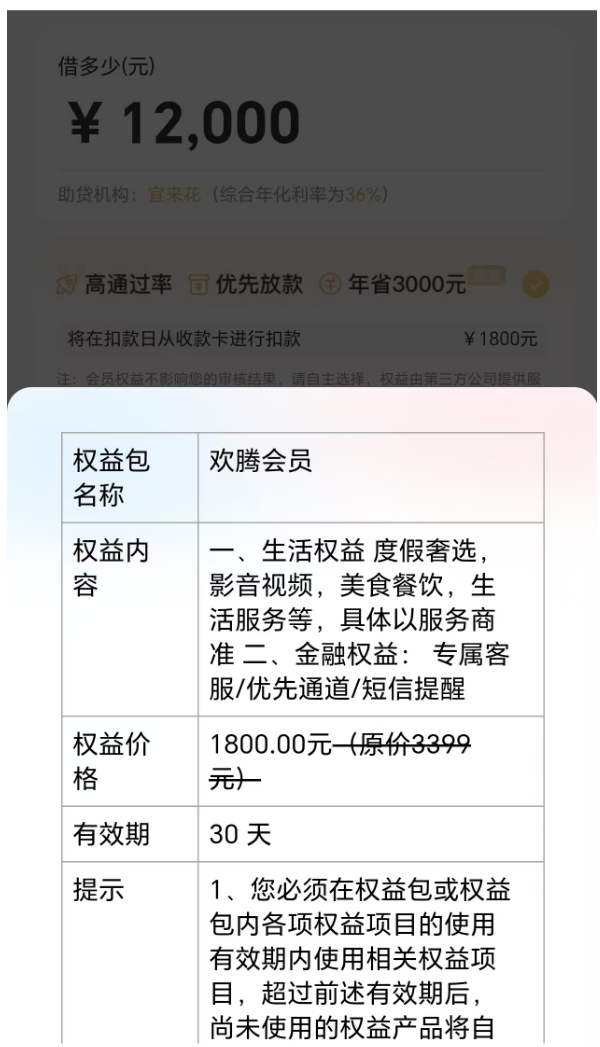

這筆來自宜來花的授信額度,在放款頁面默認勾選了一個1800元的會員權益,這與2024年315曝光的情況十分相似,也可以看作是砍頭息的變種。

30天有效期,年剩3000元大概率還是最高,居然收取1800元。

究竟是什麼樣的會員權益,能夠如此誘人?

2、權益成謎,背後神秘公司浮現

1800元/30天,究竟是什麼概念?這已經可以秒殺絕大多數高端信用卡年費。

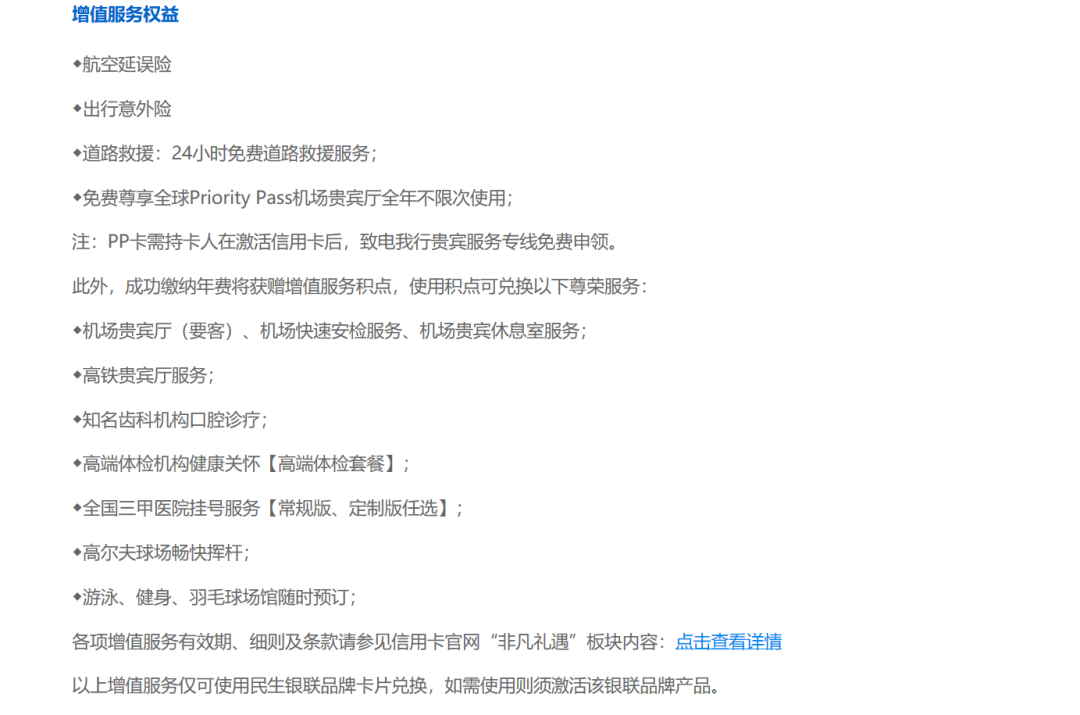

比如民生銀聯尊爵鑽石信用卡主卡年費10000元/年,附屬卡年費5000元/年,主卡+副卡年費換算到與歡騰會員同等時長,也不過是1233元。

而該卡也配備了包含航空延誤險、機場(高鐵)貴賓廳服務、高爾夫球場暢快揮杆等大量增值服務權益。

那麼這個比民生銀聯尊爵鑽石信用卡收費更高的歡騰會員包含了什麼權益呢?協議中並沒有明確寫明。

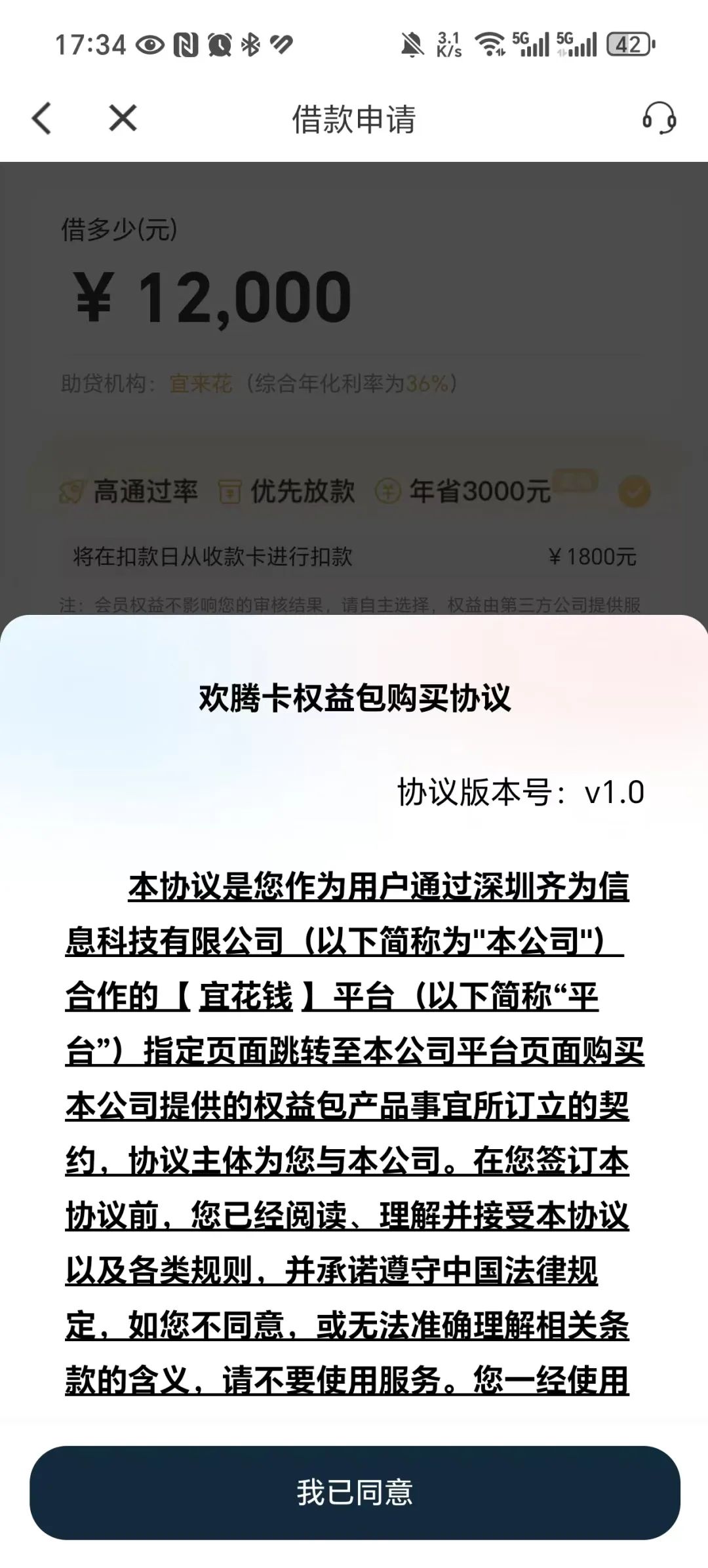

不過,協議信息顯示,歡騰會員是深圳市齊為信息科技有限公司旗下業務。

值得一提的是,齊為科技客服在聽聞歡騰會員後,**直接詢問“註冊的借款平台是什麼?”**可見,“歡騰會員”這項業務是借款平台廣泛採取一項服務,齊為科技服務的借款平台也不止一家。

黑貓投訴上大量用户投訴齊為信息亂扣款問題,其中有不少貸款用户是在好會借、天源花等平台貸款後,遭遇了亂扣款問題。

齊為科技是何方神聖?該官網顯示:公司成立於2018年;主營業務是向客户提供數字化商品銷售模式和服務以及為企業級移動信息服務的研發、設計、開發、推廣提供信息化技術服務。2019年該公司年交易額突破3億元,

令人吃驚的是,這家名不見經傳的企業居然與央國企及互聯網巨頭具有合作。

從卡牛信用管家到齊為科技、從齊為科技到各個網貸平台、小貸公司,從年利率36%再到疑似砍頭息的現象,一個鏈條正在復甦。

此外我們還發現,卡牛及其兄弟公司隨手記的股東關係,那是相當有趣,這個有機會我們再聊聊。