乘風而起的成都銀行,能否持續?_風聞

节点财经-节点财经官方账号-专注价值发掘,聚焦增长节点30分钟前

文 / 七公

對資本市場的“銀粉”來説,2024年的日子還不錯。年初至年末,大A的銀行股一騎絕塵,累計漲幅達到 34.39% ,在31個申萬一級行業中名列TOP1。

這其中,盤踞川蜀的成都銀行(601838.SH)以66.44%年內漲幅位居首位。

成都銀行具有深厚的地方國資背景。近些年,乘着成渝地區雙城經濟圈的政策“東風”,該行迅速起勢,資產規模跨過萬億大關,業績穩步上揚,一躍為專注於對公政信業務的頭部城商行。

不過,從2024年起,成都銀行的一些問題開始顯現。

一、成長性放緩?

成都銀行成立於1996年12月,是四川省首家城市商業銀行,2018年初在上海證券交易所掛牌。

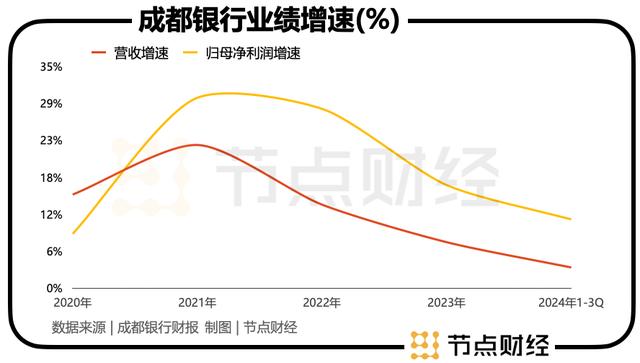

2018年—2023年,成都銀行跑在“快車道”上:營收從115.9億元提升至217億元,複合年均增長率13.36%;歸母淨利潤從46.49億元提升至116.7億元,複合年均增長率20.21%。

但進入2024年後,成都銀行的成長性逐漸式微,“天花板”隱憂漸顯。

財報顯示,於一季度、上半年和前三季度,成都銀行的營收同比增速從6.27%下滑到4.28%,並進一步下滑到3.23%,歸母淨利潤雖然還維持雙位數上行,但也呈逐期放緩趨勢,同比增速分別為17.5%、12.83%、10.81%。

同花順iFinD統計的成都銀行全年營收增速預測值為4.37%,不復前兩年10%甚至20%以上的高增光景。

分析背後的原因,淨利息收入“原地踏步”是主因。2024年前三季度,成都銀行實現利息淨收入為136.04億元,同比僅增1.78%,增速較上年同期的9.62%大幅下降7.84%。

眾所周知,銀行的創收手段就兩個:一個是淨利息收入,用放出去的貸款、做出去的投資的收益總和,減去拉存款支付的利息,即坐吃利差;另一個是非利息收入,包括代銷基金、保險、理財賺取的管理費、手續費,來自股票、債券、期貨、外匯等金融產品的投資收益等。

而前一個慣例是國內銀行“恰飯”的主力業務,佔營收的比例基本在70%左右。

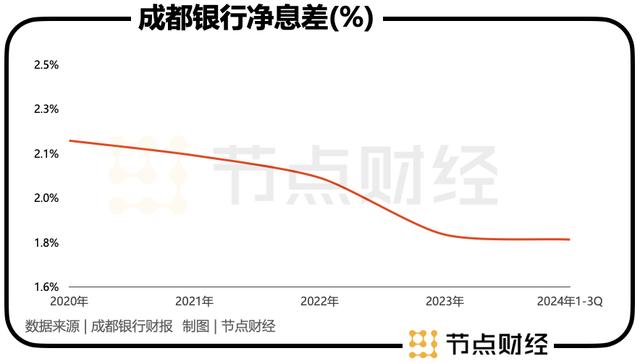

一榮俱榮,一損俱損。一旦淨利息收入“漲不動”了,對銀行整體業績的衝擊勢必很大。接着深挖,則要歸咎於淨息差指標。

拉長視線看,2020年-2023年,成都銀行的淨息差從2.19%跌到1.81%,再到2024年前三季度約1.79%,劃出的是一條向下的曲線。

淨息差下行帶來的壓力最終會影響淨利息收入。有機構測算,商業銀行的淨息差從2022年四季度的2.4%一路下滑到2023年四季度的2.04%,這意味着同一筆存款,2023年四季度放貸後的淨利息收入比2022年四季度減少15%。

值得一提的是,受LPR(貸款市場報價利率)不斷下調,金融政策支持實體經濟、減費讓利等宏觀因素的影響,淨息差收窄已是銀行業面臨的普遍問題,且仍未出現見底信號,成都銀行想要走出獨立行情或有難度。

二、如何應對資本約束?

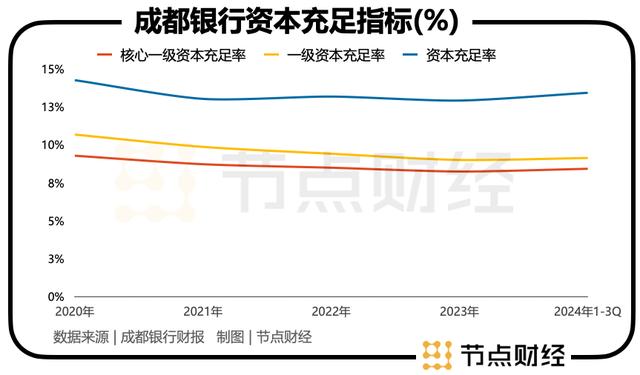

除了淨息差下行問題,資本約束也是成都銀行成長路上的“攔路虎”。

自上市以來,成都銀行步入快速發展期,對比其2019年年報和2024年中報數據可以發現,五年半的時間裏,該行的貸款(不含應計利息)餘額增長了206%;資產規模從2019年的5584億元壯大至2024年中報的1.2萬億,成為西部地區第一家萬億城商行。

但隨着身軀的膨脹,成都銀行的資本金也在快速消耗。2024年前三季度,該行一級資本充足率、核心一級資本充足率、資本充足率依次為9.11%、8.40%、13.4%,處在行業中下游。

考慮到目前監管要求最低資本為加權風險資產的5%,另外還需2.5%儲備資本,以及可能的逆週期資本計提。事實上,成都銀行核心一級資本充足率已接近監管紅線,同時也意味着,倘若成都銀行的資本充足率繼續花落,將會影響到的擴張節奏。

為了應對資本約束,成都銀行在2024年拿出了兩套應對方案。

其一,通過發行資本工具來補充資本。2024年11月,成都銀行公告將於2025年擇機發行“減記型無固定期限資本債券”(永續債),總計不超過110億元,用來補充“彈藥”,最終以監管機構核准額度為準。

其二,通過二級資本債券補充資本。2024年,成都銀行在6月和8月,分別落地了43億元、106億元的二級資本債券。

據《節點財經》瞭解,上述1+1的“組合拳”是這些年銀行補充資本慣用的“二永債”模式,但有必要明確的是,永續債無法補充銀行核心一級資本,而後者是銀行資本中最基礎的部分。

或許囿於資本充足率的掣肘,成都銀行的信貸擴張有趨緩的勢頭。2024年三季度末,該行“企業貸款和墊款總額”較上年的同比增幅降至25%,低於年初的33%,也不及前兩年的增長速度。

三、成渝經濟圈的“寵兒”?

過去幾年,成都銀行之所以跑在“快車道”上,和“風口”關係很大。

成都銀行在國家推動成渝地區雙城經濟圈建設、打造高質量發展重要增長極的頂層決策部署下,憑藉在成都以及四川省基建等涉政類項目的優勢,充分把握區位戰略升級的時代紅利,聚焦對公政信業務大幹快上,也驅動本體日新月異。

但作為四川省內授信規模第二大銀行(僅次於工商銀行),成都銀行的“騰達”與區域的昨天和今天都深度綁定。

成都銀行有“城商行裏的對公之王”之稱,目前七成左右的資產和信貸在成都市,其他城市和省外的重慶、西安佔比不到30%。

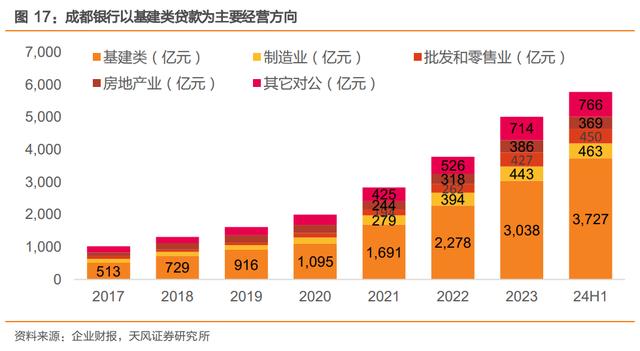

財報顯示,截止2024年第三季度,成都銀行的總貸款規模為7211億元,其中,公貸款佔總信貸餘額超過八成,達到81.6%。

而在對公貸款組成中,基建類貸款是成都銀行主攻的經營方向,佔比逐年提升。

截止2024年中報,其基建類貸款約為3727億元,佔總量與對公餘額的比例分別為 52.8%、65%;同期,製造業、批發和零售業、房地產業等領域貸款餘額分別為 463 億元、450 億元、369 億元。

較大程度上,基建類貸款已成為成都銀行支撐其前進的基石。但過度依賴基建類貸款投放,對成都銀行來説,亦是一首“冰與火”之歌。

積極的一面是,乘着政策“東風”,成都銀行以成都為中心,吃到了成渝區域發展所帶來的紅利,為中短線成長堅固根基,提供前行動力。

但不容忽視的,這種模式能否持續,持續性多久,仍需要打個問號,而成都銀行後續如何演進,依然要看成渝地區未來的發展情況。