4成人花錢更多了,小米成為好感度TOP1品牌 | 年度報告_風聞

DT商业观察-DT财经官方账号-1小时前

回顧過去一年,許多有趣的消費現象和消費事件發生。

年輕人普遍精打細算,吃飯是要囤券的,網購是要返利的,連訂機票、酒店都要去二手平台找折扣。各種白牌和平替興起,曾經的平替品牌也出現了更便宜的平替,人們的消費軌跡從京東、淘寶向拼多多、1688一路滑行。

但在整體趨向“理性實用”的縫隙中,部分消費卻在悄悄提質升級。“中產標配”全方位圍獵打工人,“穀子經濟”火熱,會員制超市山姆蒸蒸日上,部分奢侈品牌在整體低迷的情況下異軍突起。

年輕人究竟在消費什麼?他們的消費動機何在?消費方式又是什麼樣的?

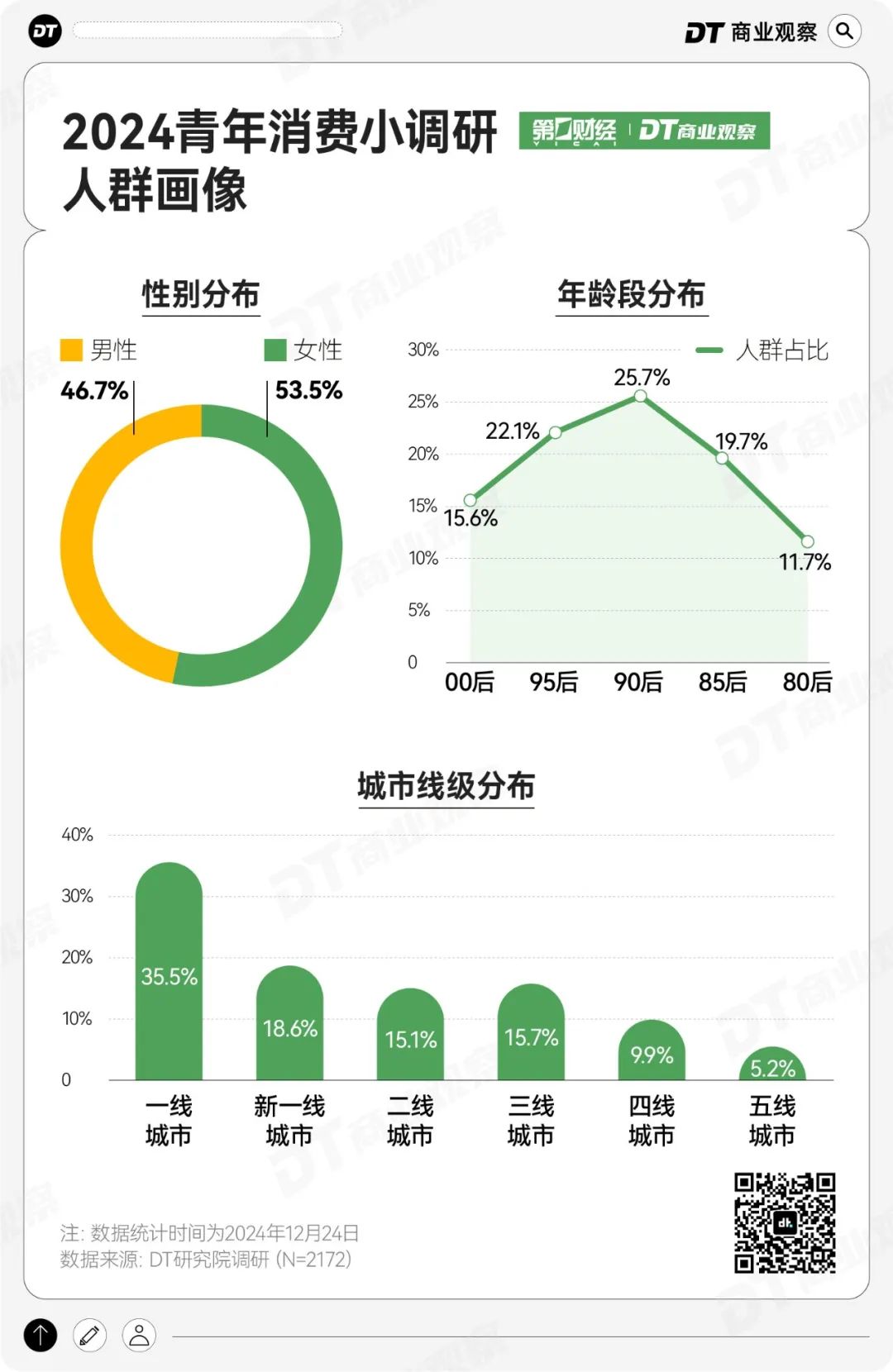

為了探究當代人的消費現狀,《DT商業觀察》發佈了“2024青年消費調研”,共有2172位受訪者參加,其中女性略多於男性,00後、95後、90後佔比超過6成,7成人來自一線、新一線及二線城市。(具體見文末附錄)

整體情況

4成人比2023年消費更多,尤其是Z世代、高線級城市人羣

在展開具體的消費趨勢之前,我們先來看看整體的消費情況。

根據國家統計局公佈的數據,2024年,我國社會消費品零售總額487895億元,同比增長3.5%。

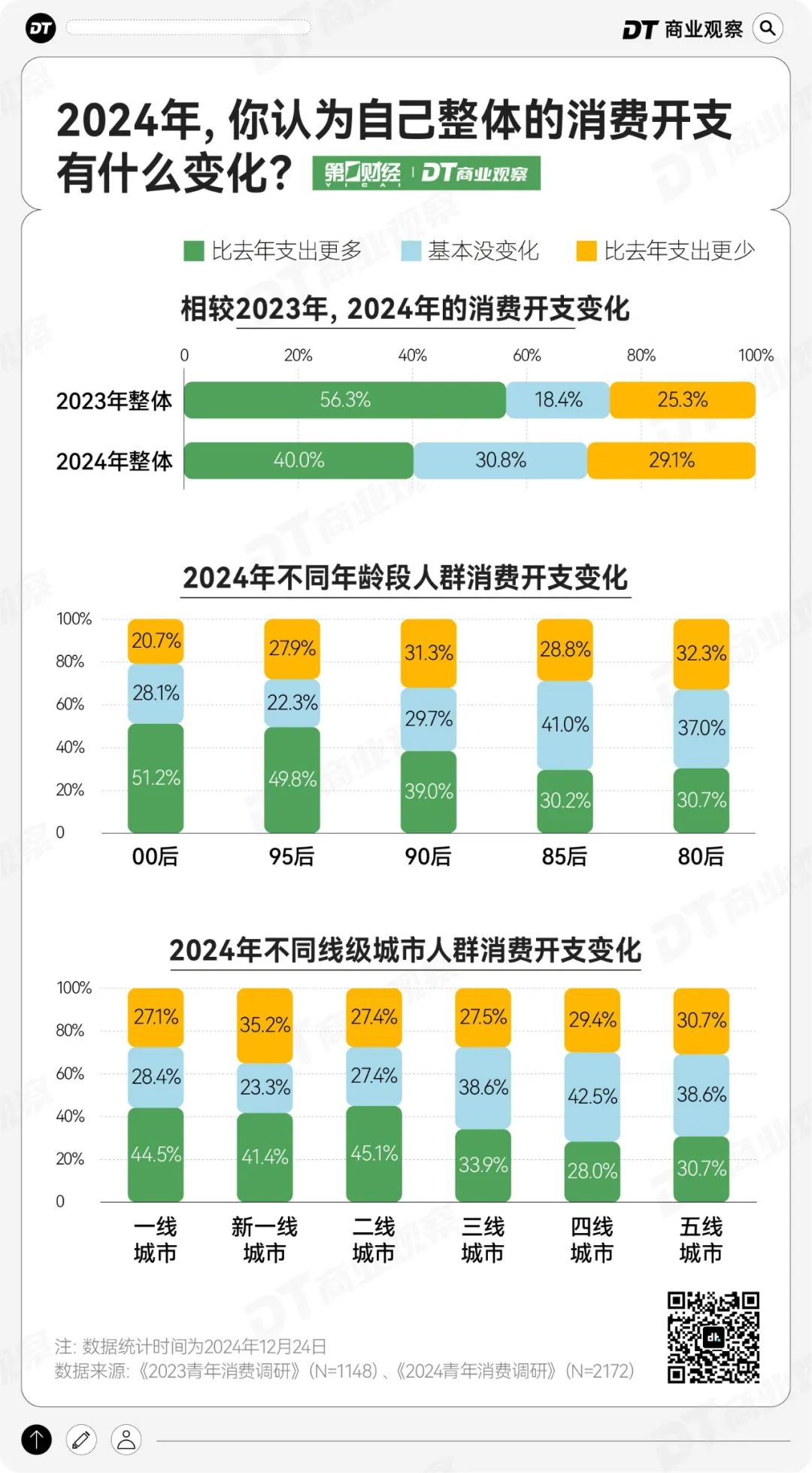

本次調研也顯示,2024年消費增加的人數佔比最多,但相比上一年有所減少。

2024年,******40%的受訪者表示消費有所增加,30.8%認為消費基本持平,29.1%反映消費有所減少。**相比之下,2023年對應的數據分別是56.3%、18.4%和25.3%。

相對來説,00後、95後以及居住在高線級城市(一線、新一線、二線城市)的消費者選擇“消費增長”的佔比更多。

2024年,51.2%的00後和49.8%的95後表示消費有所增加,90後的這一比例為39%,而其他年齡段只有30%左右。

2024年10月,麥肯錫發佈的《2024中國消費市場的真相》,也揭示了類似的趨勢:儘管中國消費者信心(CCI)仍在歷史低位,但18-25歲Z世代人羣對宏觀經濟的信心水平為83分(滿分100),明顯高於76分的平均水平。

高線級城市也展現出了“消費增加”的趨勢,在一線、新一線及二線城市中,超4成消費者支出比上一年有所增加。

值得注意的是,新一線城市出現了明顯的消費分化,雖然很多人的消費支出更多了,但消費減少的人數比例也最高。

人們具體是在什麼樣的商品上增加/縮減開支呢?

接下來,我們圍繞“買什麼”“為什麼買”“去哪買”三個大問題,從調研中梳理出10條消費發現。

年輕人到底在買什麼?

**發現1:4成人為旅遊、**演出等服務類產品花了更多錢

**發現1:4成人為旅遊、**演出等服務類產品花了更多錢

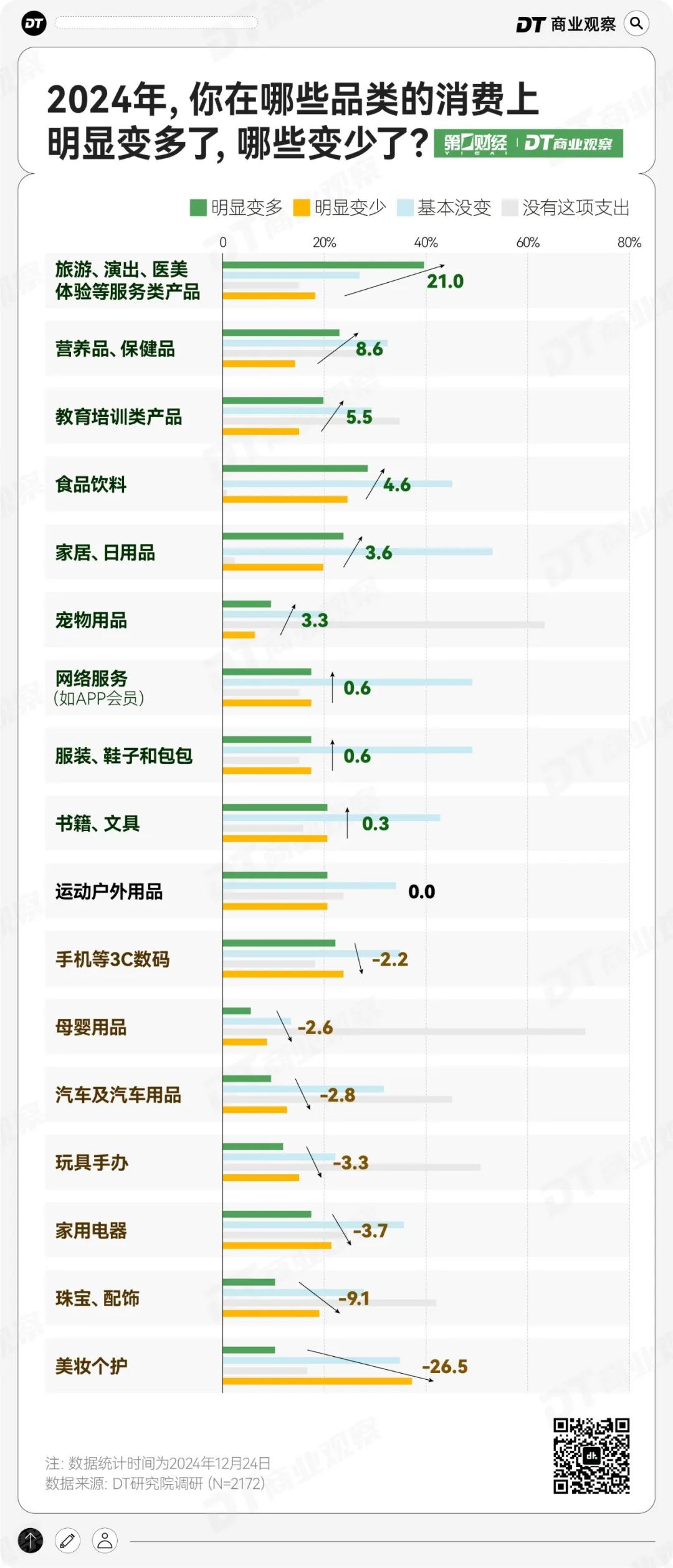

總的來看,2024年人們開支明顯增多的類目TOP5,分別是旅遊/演出/醫美等服務類產品、食品飲料、家居/日用品、營養品/保健品、3C數碼。

其中,旅遊、演出、醫美等服務類產品一騎絕塵,成為人們開支增長的大頭項目。

《DT商業觀察》的調研數據顯示,過去一年中,有39.4%的消費者在旅遊、演出、醫美體驗等服務類產品上增加了開支,高於其他所有消費品類。並且,在這類消費上,增加支出的人數比例,比減少者高出了21個百分點,也在所有消費品類中排名第一,這反映出體驗型消費市場的普遍增長趨勢。

值得一提的是,不管有錢沒錢,人們都願意為旅遊花更多錢。

調研數據顯示,在2024年收入增長的人羣中,58.4%的人增加了旅遊支出;即便在收入下滑的羣體中,也有42%的人提升了旅遊預算。

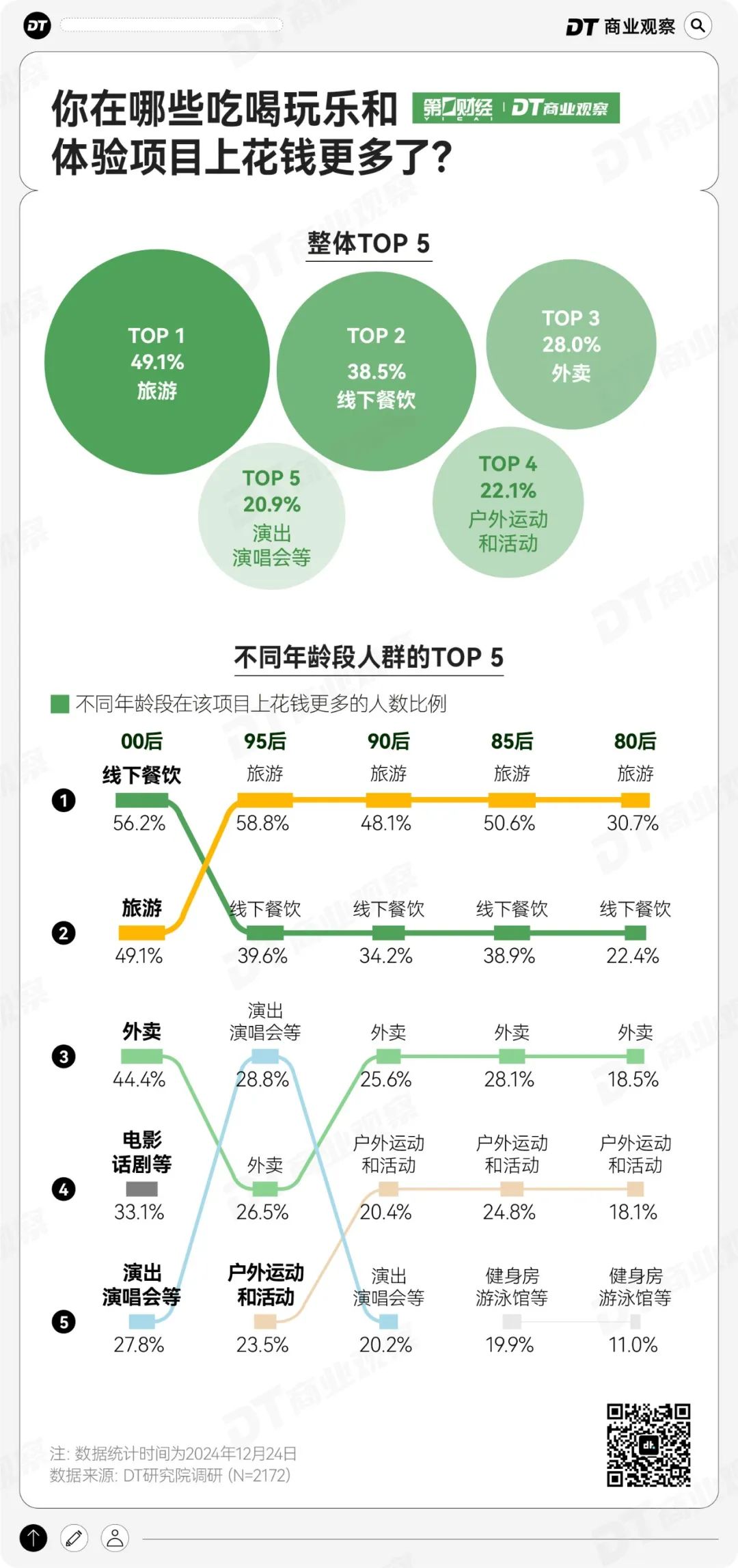

發現2:吃喝玩樂中,****“吃”成為00後消費增加的項目TOP1

憑實力把恩格爾係數拉滿的中國人,實在是太愛在“吃”上花錢了。

在吃喝玩樂的日常開銷中,49.1%的受訪者增加了旅遊花費,38.5%的受訪者提升了線下餐飲的消費,28%的人在外賣上花了更多錢。

分年齡段來看,00後把錢更多花在了“吃”上面。線下餐飲甚至超過了旅遊,成為00後支出增加最多的項目,而00後在外賣上的開銷增長也高於其他年齡段。

這可能有兩點原因。首先是後疫情時代的經濟生活逐步恢復常態,年輕人的餐飲、外賣需求日漸旺盛。

其次,“吃”作為相對容易被滿足的慾望,也是比較容易達成的一項消費。如江蘇省社會科學院副研究員趙偉所説:“出去旅行,在時間和金錢的要求上,都有一定門檻。但是‘吃’這件事情,是每天人都要面對的。”

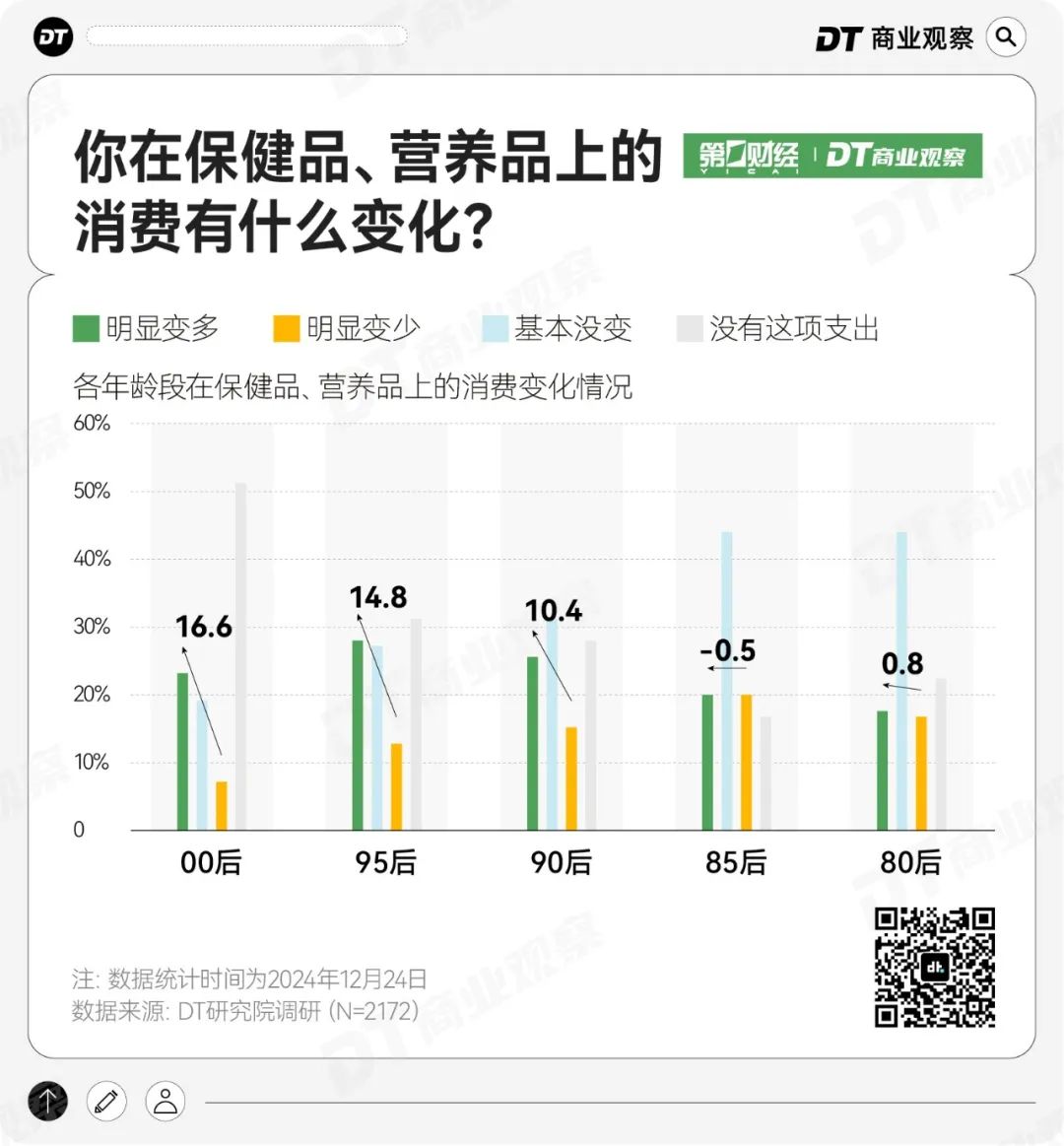

發現3:在保健品和營養品上**,00後、95後和90後增長明顯**

2024年,人們為養生而花費的金錢明顯提高了。

調研數據顯示,2024年在營養品和保健品上增加開支的人羣比例,較縮減開支的人羣高出了8.6個百分點。

**不過,撐起保健品和營養品開支增長的不是熟齡人羣,而是“脆皮”“脆骨”的年輕人。**具體而言,約有1/4的00後、95後和90後,在2024年增加了對保健品和營養品的支出。並且,00後、95後和90後選擇“明顯變多”與選擇“明顯變少”的差值,明顯高於其他人羣。

天貓健康數據顯示,針對心肝脾眼腦腿等部位的營養補充劑已經成為年輕人的剛需,主打一個部位也不能落下。其中,益生菌、氨糖軟骨素、葉黃素、深海魚油、護肝片成為保健品熱銷榜TOP 5。

在日常生活中,年輕人也開始積極養生,練八段錦、艾灸泡腳、喝中式養生茶。天貓健康數據顯示,2024年“補氣血”搜索量增長超130%,西洋參玉靈膏、黃芪蘋果飲、黃芪甘草飲熱銷。

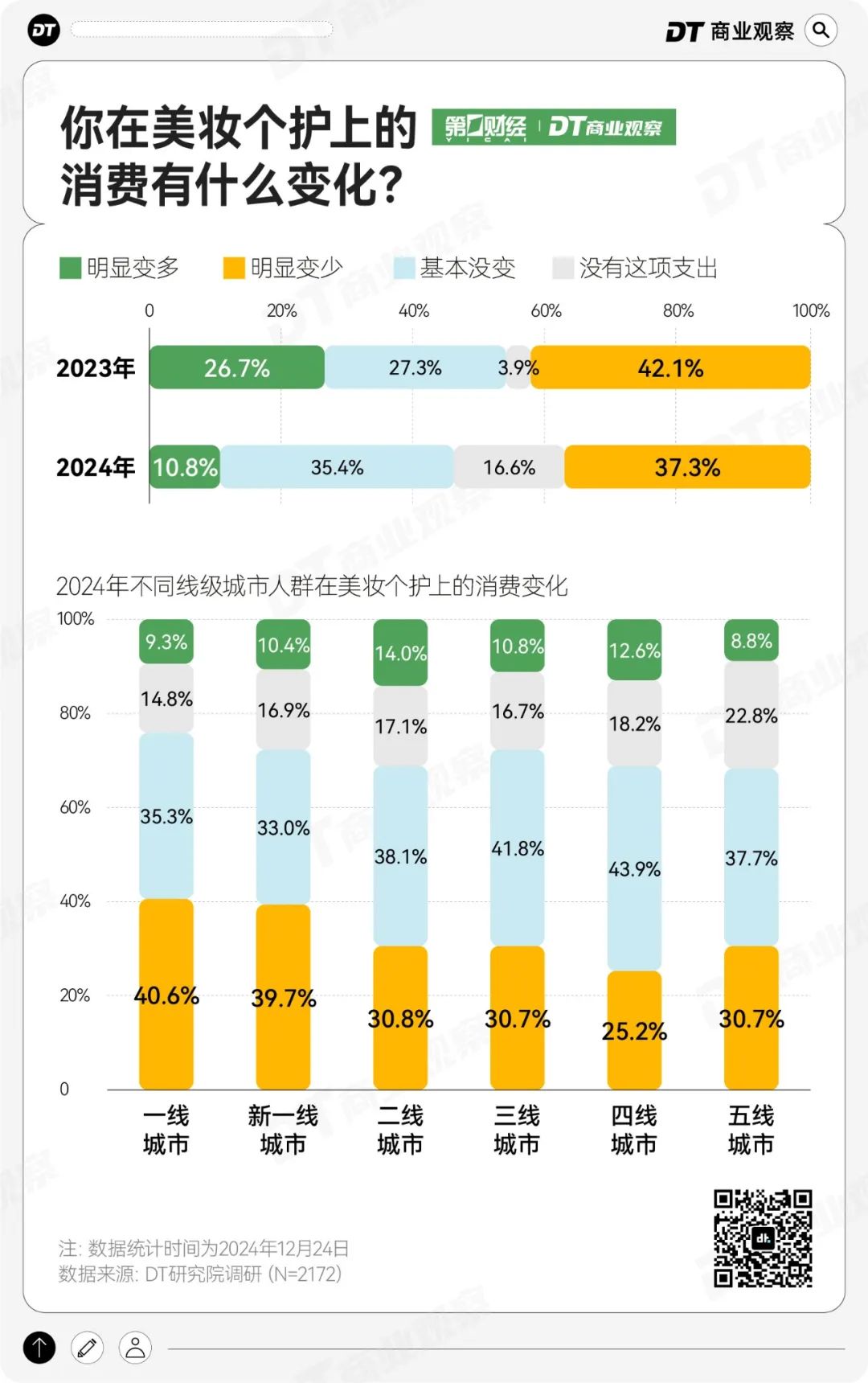

發現4:美妝****個護消費連續兩年收縮,尤其是一線和新一線城市人羣

在各個消費品類中,美妝個護表現尤為疲軟。

宏觀數據方面,國家統計局數據顯示,2024年全國化妝品零售額降至4357億元,同比下滑1.1%,與2023年5.1%的增長率相比,增速大幅降低並轉為負增長。

《DT商業觀察》的調研顯示,2024年,美妝個護成為消費者削減開支最多的品類,有37.3%的人減少了相關支出,延續了2023年的墊底排名。

具體到人羣,一線及新一線城市人羣在美妝個護上的消費縮減最明顯,約4成人減少了相關支出。

上海的@泡泡表示:“工作三年才發現,貴价和平價的護膚品效果差不多,早睡早起、心情愉悦才是最好的護膚品。”

還有消費者表示,已經把LA MER面霜換成了珀萊雅,蘭蔻防曬霜換成了薇諾娜,CPB洗面奶換成優時顏,可能是因為核心成分差不多,結果“整張臉沒有任何區別!”

年輕人都在為什麼而下單?

瞭解人們2024年在不同品類上的開支變化後,我們想知道在具體的消費決策時,消費者的內心是如何權衡一件商品是否值得買單的。

總體來看,2024年的消費趨勢依然是理性與感性並重,既強調回歸理性,又高度看重情緒價值。

人們在旅遊、演出和户外活動中的消費熱情,充分展示了他們對情緒價值和精神體驗的重視,願意為高質量的服務支付更多費用。

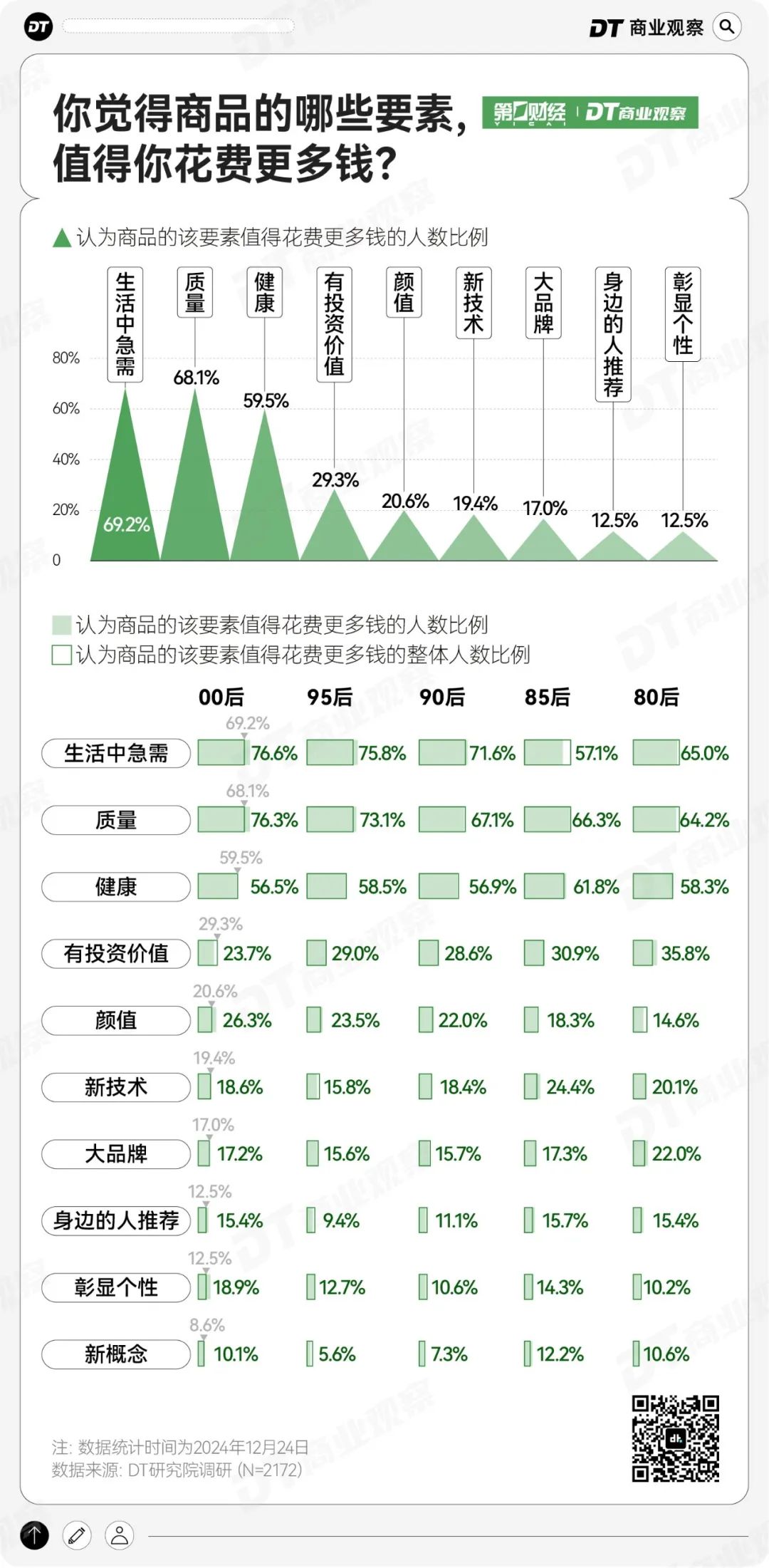

而在挑選實體商品時,消費者的務實態度同樣顯著,生活中急需、質量和健康,成為消費者最願意增加支出的TOP3要素。

**發現5:******除了00後,****人們比起“顏值”更看重商品的投資價值

和其他年齡段相比,高顏值的商品往往更能吸引年輕人。

**不過,在除00後的其他人羣中,商品的投資價值已經超過了顏值的影響力。**在95後和90後中,也有近3成人會為投資價值而增加消費,超過了為顏值買單的比例。

2024年,年輕人對黃金的偏愛正是這一趨勢的體現。相較於“一顆就破產”的鑽石和材質廉價的奢侈品首飾,黃金的保值和避險特性,讓消費者既有花錢的感覺,又沒有花錢的罪惡感。

去年年初,不少年輕人開始攢金豆豆、買金首飾,來替代傳統的存錢習慣,隨後金價一路走高,大家也逐漸“恢復理智”,決定分散風險:“一部分存銀行,一部分買國債,一部分買黃金。”

發現6:新技術**、新概念對於低線級城市的吸引力更大**

商品中的創新元素,如果運用得好,可以提高對消費者的吸引力;用得不好,也可能淪為花裏胡哨的營銷噱頭,令人反感。

在高線城市,年輕人對新技術和新概念的態度更加冷靜。調研數據顯示,在一線城市,15.7%的消費者願意為“新技術”多付費,願意為“新概念”多付費的比例只有4.5%。

**但低線城市的受訪者,還是很吃這一套。**在三線及四線城市,願意為“新技術”多花錢的比例分別是25.1%和21%,願意為“新概念”多花錢的比例分別為15.2%和18.7%。

這和我們去年7月發佈的《你怎麼看待“無人駕駛”小調研》結論相似:

在“你最近是否有關注無人駕駛出租車的相關信息”問題下,三線、四線、五線城市的人羣更為關注智能駕駛這項新技術。

對於品牌來説,新技術與新概念,或許能夠成為它們打開下沉市場的有效手段之一。

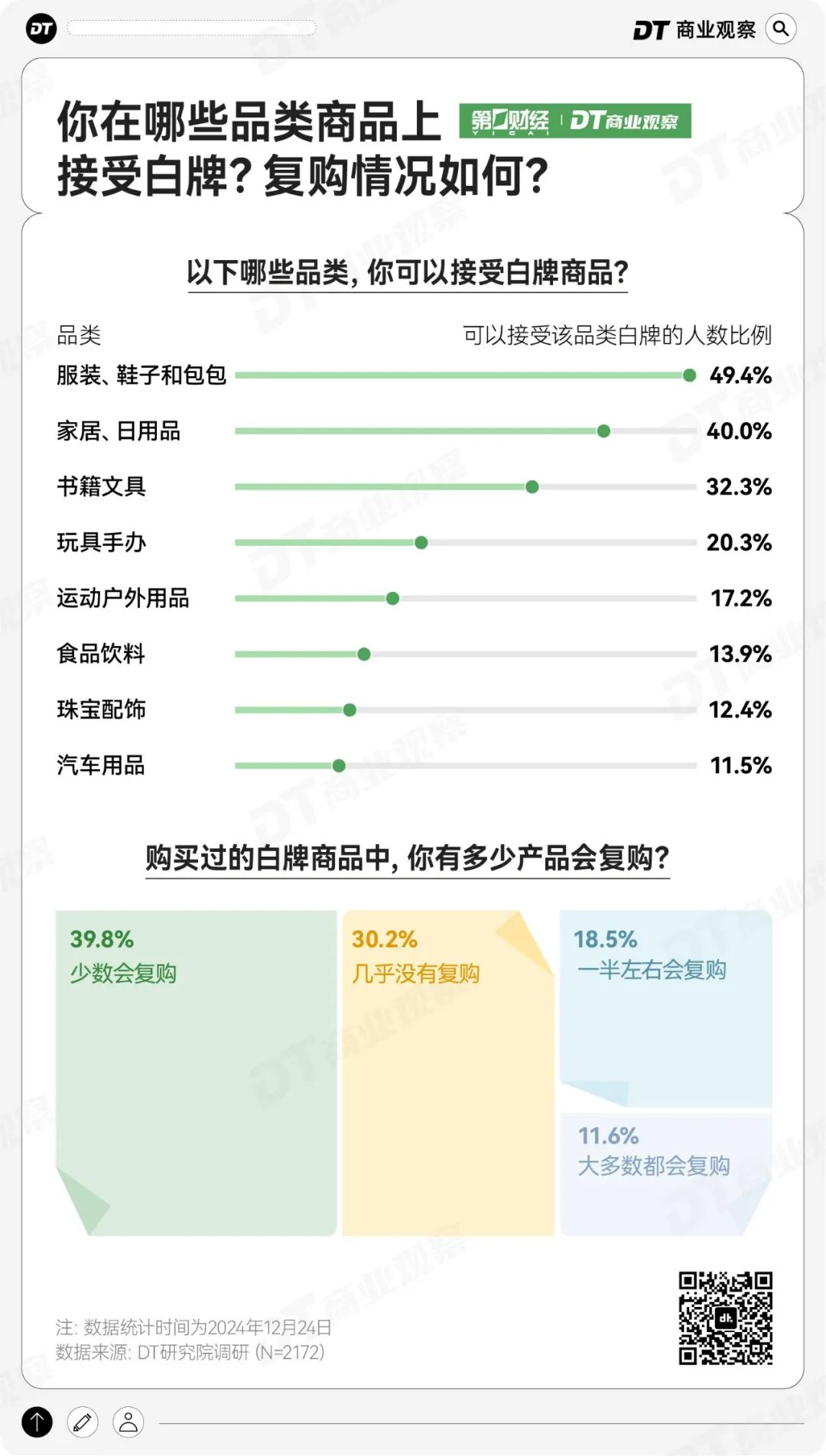

發現7:近8成人接受白牌,但忠誠度較低

2024年,白牌和平替消費興起,近 8 成受訪者都會在某些品類上尋找性價比更高的白牌產品。

其中,49.4%的人可以接受白牌服裝、鞋子和包包。去年流行的“優衣庫平替”、“lululemon平替”,基本上都是白牌商品,這也捧紅了1688廠家直銷和河南桑坡村的生意。

一位90後受訪者向我們分享,他在拼多多上購買了一個沒有品牌的短袖,“衣服面料跟那些比它貴很多的知名品牌,差不多”。另一位85後女性受訪者表示,“購買的白牌商品主要是夏天的衣服,穿完一季就不要了”。

此外,40%的受訪者在家居日用品上選擇白牌,大家集中提到了牙刷、洗衣液、洗臉巾,這些產品的品牌效應相對較弱,就像受訪者説的,“便宜的小東西,無所謂有沒有牌子”。

**不過,大家對於白牌的忠誠度較低。7成的受訪者在白牌商品上“少數會復購”或者“幾乎沒有復購”。**並且,大多數人沒有對某一白牌形成固定偏好,正如一位受訪者説的,“每次網購都是隨機,很少記得品牌”。

發現8:1/3的受訪者會因為“品牌認同感”選擇品牌

白牌的風越吹越熱,消費者還願意為品牌買單嗎?

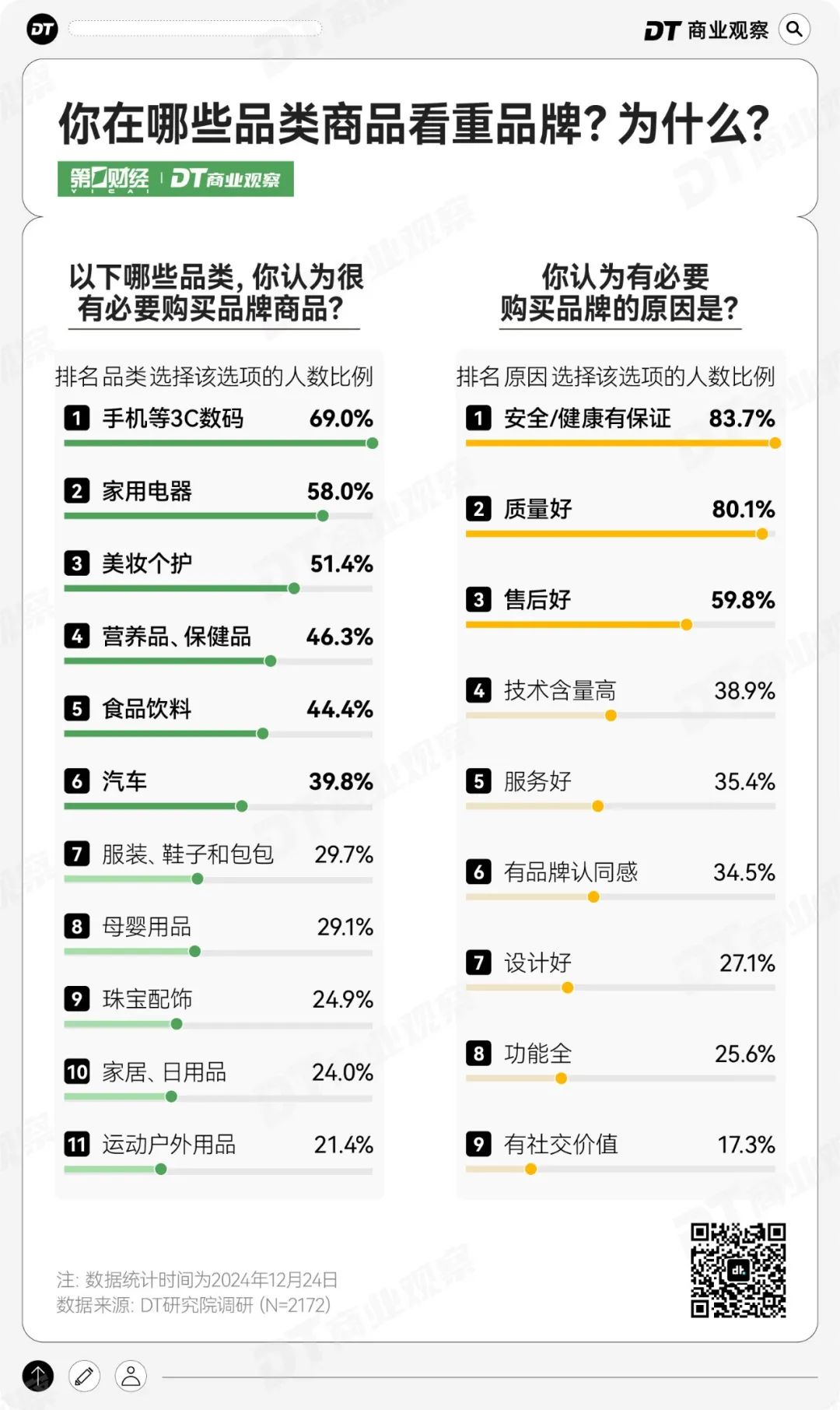

調研結果顯示,消費者認為有必要購買品牌的商品主要有兩類:

一類是技術門檻高的,如3C數碼、家用電器以及汽車;

一類是直接和人體接觸的,如美妝個護、食品飲料和營養品保健品。

品牌商品在這些領域攻下消費者的心,主要得益於在安全健康和產品質量上的優勢。換句話説,消費者在選擇大品牌時,看重的往往也是它們能夠提供“靠譜”的商品。

同時,品牌認同感也成為消費者決策時的重要考量因素。

有34.5%的消費者願意為“品牌認同感”買單,這與選擇“服務好”、“技術含量高”的比例基本持平,甚至超過了選擇“功能齊全”和“設計好”的比例。

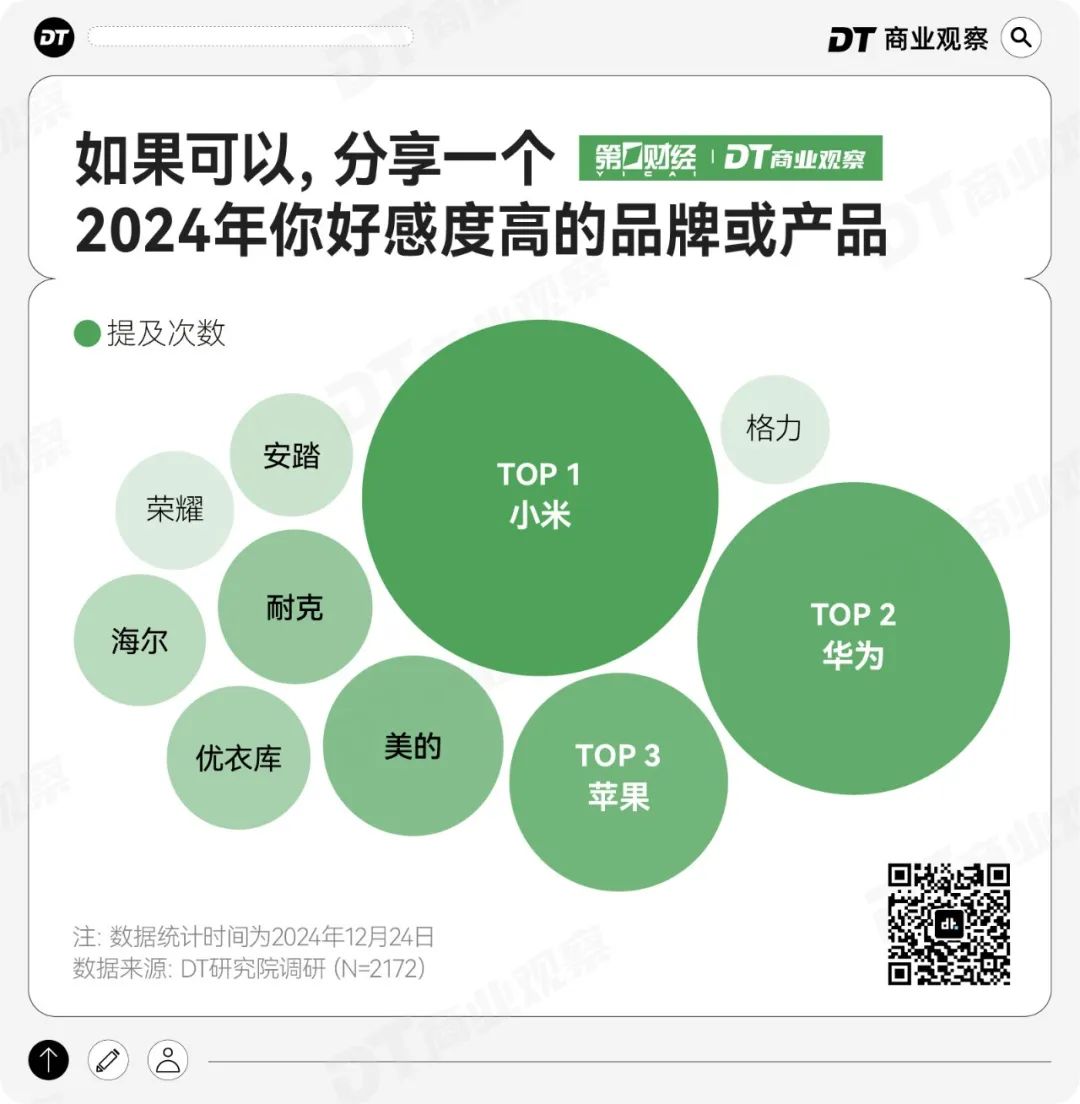

此外,我們還在主觀題中詢問了大家好感度高的品牌,上榜品牌主要集中在科技和鞋服領域。

**消費者好感度TOP3的品牌,分別是小米、華為和蘋果。**多位受訪者提到,小米的產品質量好、性價比高、不會踩坑,也有人因為品牌認同感而入坑,提到“優秀的公司賺取利潤,偉大的公司贏得人心”。

儘管消費者對白牌服飾的接受度較高,但人們依然有自己偏愛的品牌,耐克、優衣庫、安踏進入好感度TOP10榜單。

人們對於大品牌的期待,除了提供靠譜的商品,也含有情感上的考量。有品牌認同感就可以衍生出粉絲經濟、忠誠vip客户……畢竟,功能全、質量高的白牌產品也有很多,但是白牌可能很難讓人產生品牌認同感。

2024年,大家都去哪裏消費?

套用麥克盧漢的經典論斷“媒介即信息”,購物渠道也在很大程度上決定了人們的消費選擇。

線下購物往往意味着更強的體驗感,消費者可以親手觸摸商品的質感,直觀感受使用效果;而線上購物則有着無可比擬的便利性,還可以多方比價後下單。

在線上購物渠道中,不同的平台也承載了不同的消費預期:京東與天貓意味着正品保證;拼多多和1688主打平價、低價商品,滿足性價比追求;美團以團購功能,讓線下體驗型消費也能享受線上折扣;而抖音更多是直播間購物的場所,帶來娛樂性的購物體驗。

那麼,在多元化的購物渠道中,消費者更傾向於在哪裏購物?

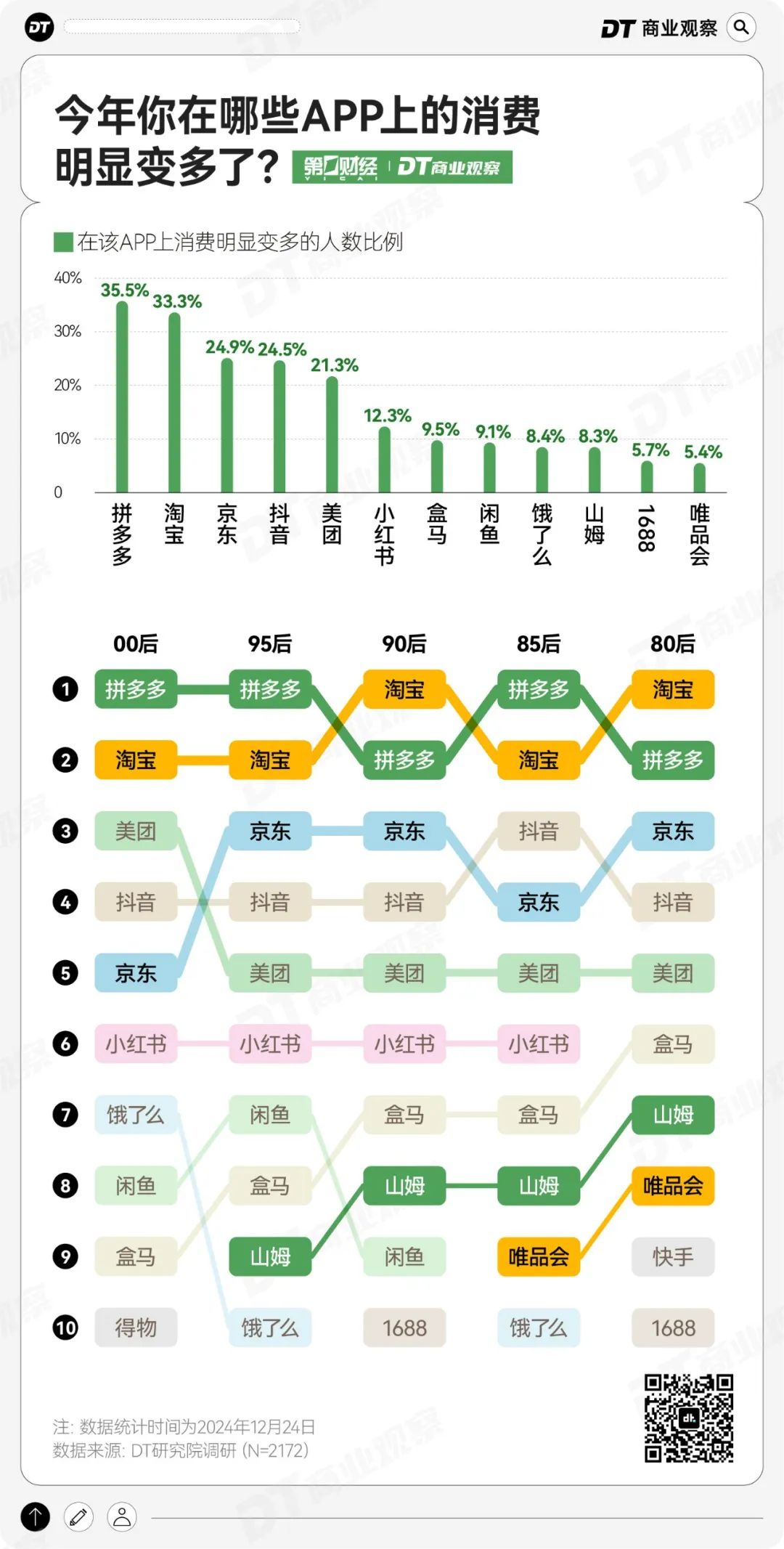

發現9:00後和95後更愛拼多多和小紅書,熟齡用户更多用京東和山姆

電商平台渠道仍是人們最常使用的購物渠道。2024年哪些購物APP得到了更多青睞呢?

總體來看,2024年有35.5%受訪者更多使用了拼多多,33.3%更多使用了淘寶。不過,和2023年相比,拼多多的絕對優勢在下降。2023年的消費調研顯示,同一問題下,選擇拼多多的比例為45.8%。

具體來看,不同年齡段選擇淘寶和抖音的佔比相差不大,但拼多多和京東的受眾羣體,有着明顯的年齡趨勢:年紀越小,選擇拼多多的佔比越多;年齡越大,選擇京東的越多。

從00後到80後,選擇拼多多的比例從44.4%遞減到30.7%,而選擇京東的比例從18%遞增到27.6%。

在00後、95後、90後的選擇裏,小紅書和閒魚榜上有名;而在80後、85後們的選擇裏,山姆、唯品會的佔比明顯變高。

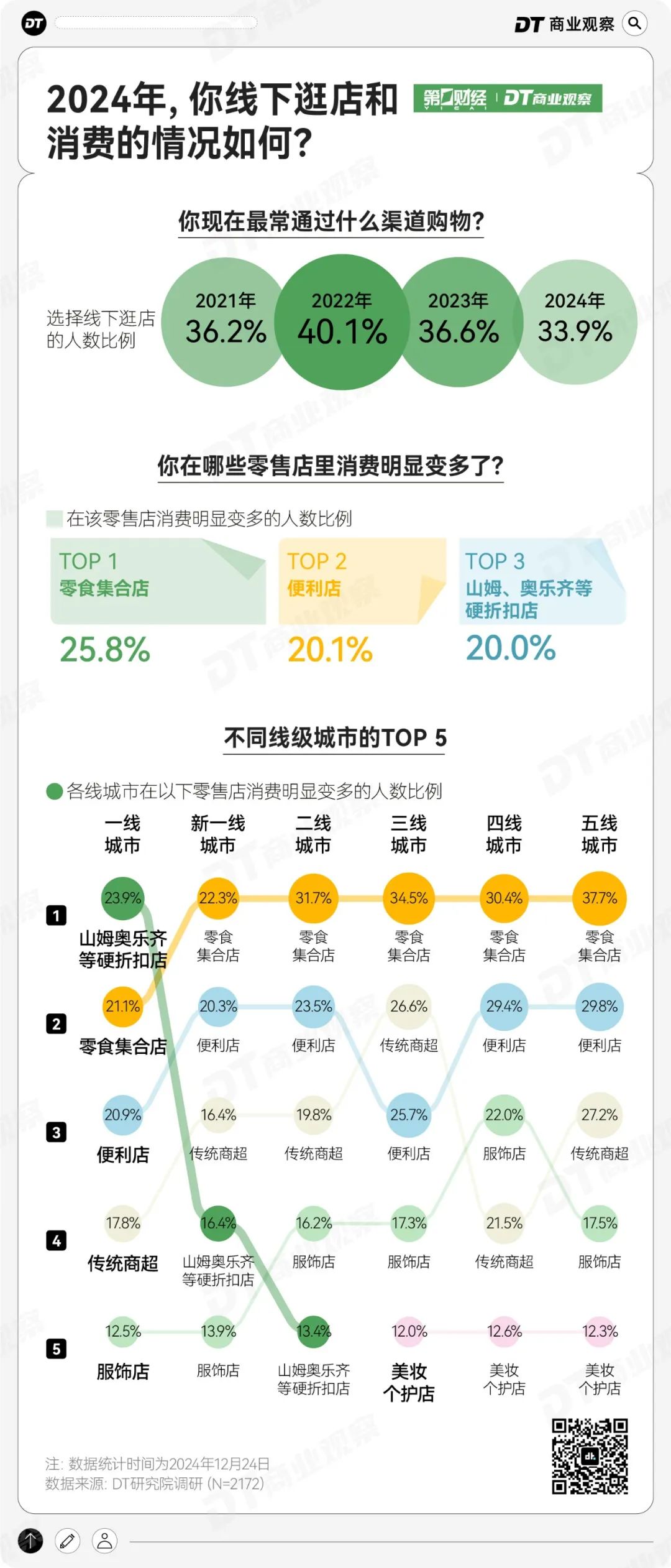

發現10:線下購物佔比連續兩年減少,但這三類零售店的消費在增長

過去一年,人們線下消費的佔比降低。

我們在連續4年的消費調研中,每一年都有提問“你現在最常通過什麼渠道購物?”,結果顯示,相比2021年,2022年人們“報復性線下消費”,但2023年和2024年,選擇線下消費的比例已經連續兩年下降。

然而,有三類零售店實現了消費增長,分別是零食集合店、便利店以及山姆、奧樂齊等硬折扣店。

線下消費之所以無法被取代,很大程度上在於“有逛的樂趣”“線下方便體驗(試吃、試穿等)”和“線下有折扣”。

在一線、新一線及二線城市,山姆、奧樂齊等硬折扣店成為人們熱衷於光顧的場所。高品質的精選商品吸引着中產羣體,高性價比的大分量包裝和試吃活動,也抓住了預算有限的年輕人。

在三線、四線及五線城市,人們線下消費的比例高於一線城市,這些城市或許暫時沒有山姆等硬折扣店的入駐,但零食集合店、便利店和服飾店,仍然吸引着消費者駐足。

寫在最後

回顧2024年,在整體經濟環境的影響下,消費者的行為呈現出一種微妙的平衡:

一方面,他們在努力壓縮開支,尋找性價比更高的替代品,另一方面,他們又願意為體驗、為健康、為情緒價值支付更多。

2023年,《DT商業觀察》將年度消費趨勢概括為“理性體驗主義”,到了2024年,我們認為人們在經歷了豐富的消費體驗後,開始“祛魅”。

具體體現為,年輕人依舊重視情緒價值,在旅遊、美食上有追求,但會追求更輕負擔的體驗,不去人擠人、不去網紅打卡地,自己舒服最重要。

年輕人也開始更注重身體健康,購買養生零食、養生飲料,日常祛濕氣、補氣血。

而在消費平台、品牌的選擇上,**人們不僅對大品牌的溢價“祛魅”,也對“白牌”祛魅,**既要打破信息差精挑細選白牌產品,也更懂得,優秀的品牌和平台,是能帶來品質保證和好的服務的。

簡而言之,在這一年,年輕人開始打碎市場所營造的虛幻慾望,為那些能夠真正豐富生活、讓人生更幸福的事物而買單。

附錄: