上市7年首虧,拓斯達想靠華為翻盤_風聞

源媒汇-1小时前

作者 | 謝春生

編輯 | 蘇淮

華為概念股拓斯達,遭遇上市首虧。

近日拓斯達發佈的業績預告顯示,2024年,預計公司歸母淨利潤虧損1.8億元至2.5億元。

從業績變動原因來看,主要是受智能能源及環境管理系統業務(下稱“智能能源業務”)收入大幅下滑影響,同比下滑50%,導致虧損約2億元。

拓斯達智能能源業務的下游客户,主要集中在3C、鋰電和光伏行業。但過去一年裏,這三大領域的行情並不理想,因部分客户資金緊張、產能過剩等原因,導致拓斯達的項目驗收、結算不及預期,令公司出現2017年上市以來首度虧損。

過去幾年裏,智能能源業務一直是拓斯達的第一大業務,如今卻成了業績增長的“累贅”。

3C、鋰電以及光伏行業的不景氣,早在2023年便已初現端倪。以鋰電為例,2023年以來,由於國內鋰電產能過剩、鋰電池價格走低、開工率不足等因素,各大鋰電企業也無意擴產。這樣的情況,一直到2024年三季度才得以緩解。

主力業務收縮,拓斯達將目光挪向機器人等核心業務,並積極開拓海外市場,但是否能掙脱泥淖?

01

昔日主力成“累贅”

以注塑機周邊輔助設備起家的拓斯達,成立於2007年,僅花了10年時間,便順利登陸創業板,併成為細分領域頭部廠商。

上市後的幾年裏,雖遭遇疫情封鎖,反而給拓斯達等工業機器人企業帶來了發展的新契機,也成為彼此拉開差距的關鍵階段。

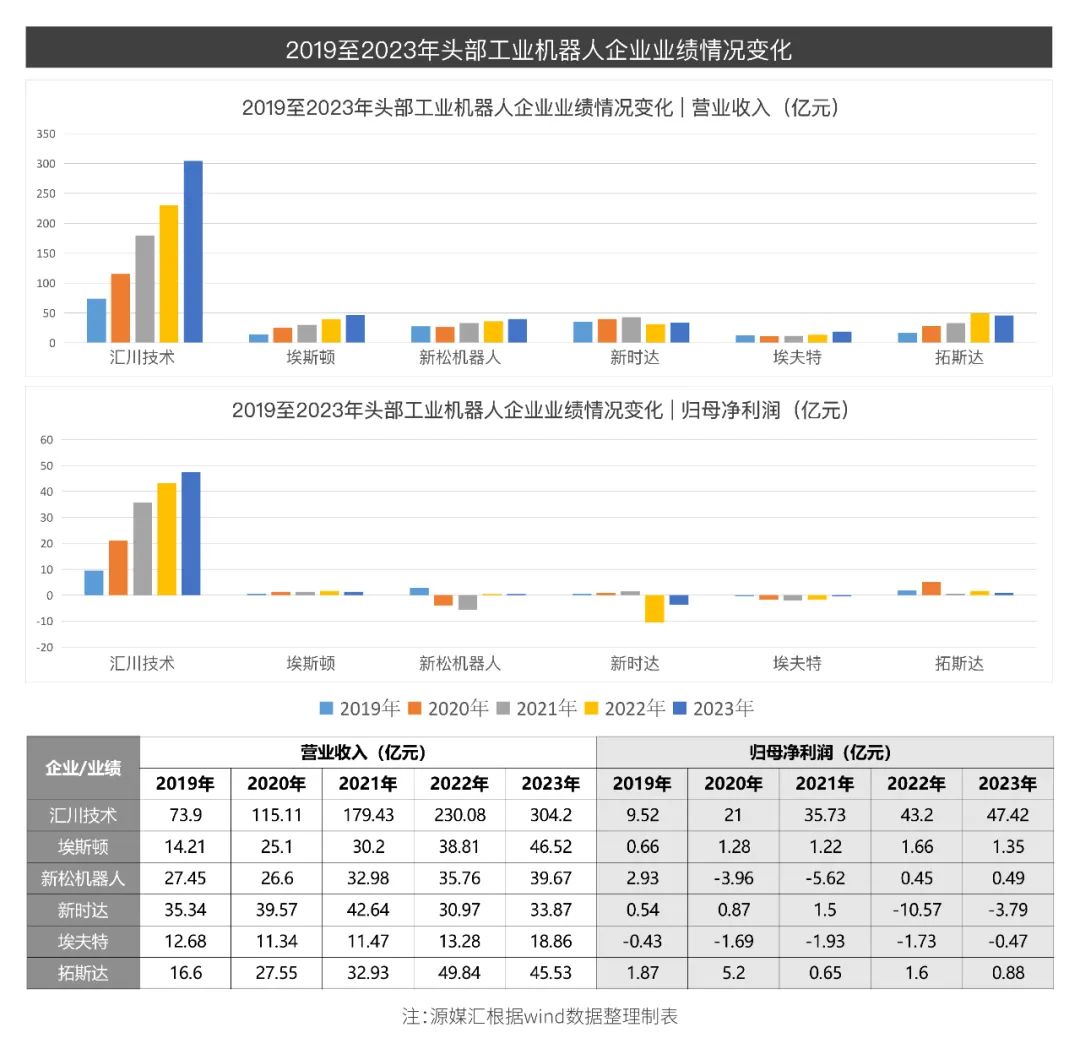

源媒匯統計,2019至2023年,匯川技術和埃斯頓,在營收上均保持持續增長態勢;新松、埃夫特在2020年遭遇營收小幅下滑之後,也基本保持住了微增長趨勢;新時達情況有些許特殊,2019至2021年營收連續小幅上漲後,2022年遭遇下挫,2023年有所回升,但較2019年仍少了1.47億元。

反觀拓斯達,2019至2022年保持營收持續增長後,2023年遭遇下滑。

歸母淨利潤方面,2019至2023年,只有匯川技術保持住了連續正增長。

2023年,新時達、埃夫特歸母淨利潤深陷虧損,但較前一年有所收窄;埃斯頓和拓斯達則出現不同程度下滑。源媒匯注意到,2020年拓斯達歸母淨利潤突然拔升,衝上5.2億元高位後,2021出現大幅下滑,僅錄得0.65億元。

或許是受此教訓,2021年底,拓斯達開始實施業務調整,主動收縮部分業務,以應對項目類業務的“規模陷阱”,並聚焦核心產品。

例如,自2021年底起,拓斯達有意收縮智能能源業務規模,並向工業機器人等三大核心業務靠攏。

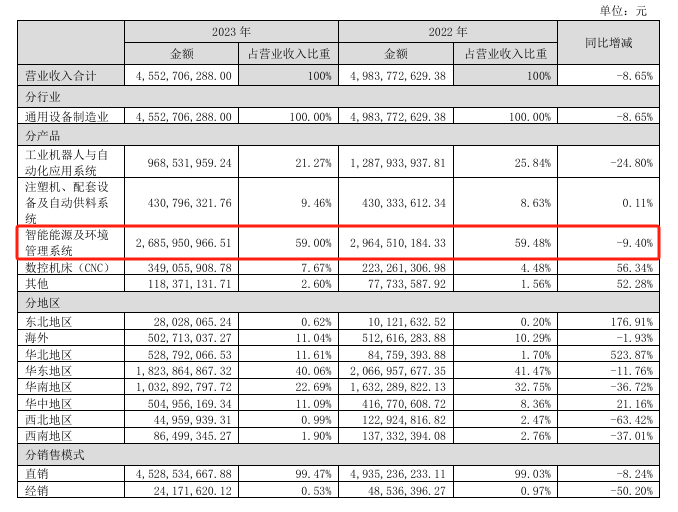

雖然是有意收縮,可實際上,2021至2023年,智能能源業務仍為拓斯達的第一大業務。2023年,該業務遭遇下滑,但仍佔拓斯達同期總收入比例的59%。

2024年前三季度,拓斯達的智能能源業務繼續走低,實現營收11.51億元,同比幾近腰斬;營收暴跌之外,毛利率也走低,僅為3.85%。可見,收縮該業務,主要是因為不僅不掙錢,還可能面臨“賠本賺吆喝”的尷尬。

反觀拓斯達主動聚焦的工業機器人、注塑機和數控機牀業務,毛利率均保持在30%以上,並呈現穩中有增態勢。

可觀的毛利率,加上尚處於上升期的黃金賽道,便不難理解拓斯達緣何要聚焦上述三大業務。

MIR睿工業數據顯示,2024年前三季度,國內工業機器人累計銷量約為21.6萬台,同比增長5%。儘管市場整體需求較弱,但依然展現出一定的韌性。

隨着製造業在智能化、數字化方面的轉型加速,工業機器人市場有望持續走高。有機構預測,至2025年,國內工業機器人銷量以及市場規模,有望突破40萬台、達到1500億元。

對工業機器人等核心業務的押注,讓拓斯達成功搭上華為這艘大船。

02

抱緊華為惦記具身智能

2024年11月15日,華為(深圳)全球具身智能產業創新中心正式運營,並宣佈與拓斯達等16家企業,簽署具身智能領域合作備忘錄。

合作消息公佈後,拓斯達的股價在2024年11月19日、20日連續兩個交易日漲停。

人形機器人是具身智能的重要載體。與華為簽署具身智能領域的合作協議,既讓拓斯達可以切入華為的人形機器人供應鏈,獲得更多業務增長機會;同時,也令外界對其在人形機器人領域的佈局有了新猜想。

不過,從最近幾次投資者平台的答覆來看,拓斯達未能正面承認其在人形版塊的佈局。

拓斯達曾表示,公司相關領域佈局的核心底層技術,與人形機器人有一定的相通性。並認為,人形機器人和AI工業機器人,屬於機器人的未來重要發展方向。

不過,源媒匯注意到,在數月前投資設立的一家子公司,或暴露出拓斯達在人形領域的野心。

2024年10月25日,拓斯達發佈公告稱,公司全資子公司東莞拓斯達技術有限公司(下稱“東莞拓斯達”)擬與東莞市晨拓智米企業管理中心(有限合夥)(下稱“晨拓智米”)共同投資設立矩陣智控科技(東莞)有限公司(下稱“矩陣智控”),欲研發“感-算-控”一體化的通用機器人運動控制平台。

天眼查顯示,該公告發出後一個月,矩陣智控正式成立,最終定名為“矩陣智控技術(東莞)有限公司”,由東莞拓斯達技術和晨拓智米分別持股70%、30%。

對於投資子公司矩陣智控研發的運動控制平台在具身智能中的作用,拓斯達表示:“運動控制平台在智能與具身結合過程中起到類似‘小腦及脊椎’的聯接作用,是實現具身智能的核心部件。”

換言之,拓斯達現階段切入人形賽道的方式,或許更多還是會以具身智能核心零部件供應商的角色進行。

不過,盯上人形機器人的可遠不止拓斯達一家。

過去的一年裏,工業機器人“一哥”埃斯頓,通過子公司埃斯頓酷卓推出人形產品CODROID 01;埃夫特則攜手國家先進製造產業投資基金等,出資設立專注人形以及相關技術研發的啓智(蕪湖)智能機器人有限公司;匯川技術在人形機器人控制系統方面也早已佈局。

除此之外,像柯力傳感、愛仕達、偉創電氣、中大力德、雙環傳動等,均通過核心零部件切入人形賽道。

如今的人形賽道,可謂強手如雲,拓斯達想要從中分一杯羹,在未來的激烈市場競爭中站穩腳跟並不容易。

尤其是在各大車企虎視眈眈之下,雖然人形賽道已從“卷融資”切換到“卷交付”,但規模化落地和商業化,仍舊是讓人形機器人企業“頭大”的問題。即使是“人形機器人第一股”優必選,也未能交出一份完美的答卷。

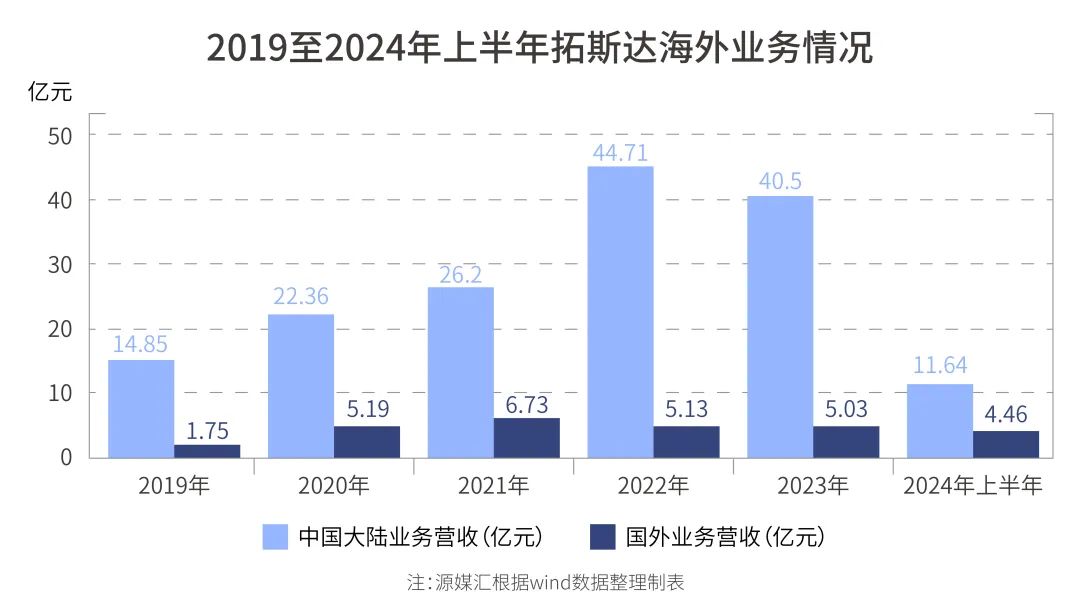

為了不把雞蛋都放在一個籃子裏,聚焦機器人等核心業務之外,拓斯達又盯上了海外市場。

“海外市場是公司重要的戰略市場以及未來增長動能,公司緊抓海外市場增量機遇,相繼成立越南北寧分公司、墨西哥辦事處以及印尼的首個技術中心,海外銷售遍及50多個國家和地區。”拓斯達方面稱。

海外業務看似活躍,但從最終結果來看,該版塊在拓斯達的營收中佔比並不理想,距離挑起增量大梁仍有較大差距。

Wind數據顯示,2020年拓斯達海外營收突然猛增至5.19億元后。2021至2023年,該業務長期徘徊在5億-6億元(年)營收關口,增速並不明顯。

與押注人形產品一樣,在下游出海帶動下,以匯川技術、埃斯頓等為首的工業機器人企業,早已率先佈局出海,並將出海提升至戰略地位。

最重要的是,雖然在“國產替代”呼聲下,國產機器人市場份額有所增加,但目前全球市場,尤其中高端機器人市場,仍被ABB、庫卡、發那科和安川四大機器人家族牢牢佔據。

主營業務收縮,有意聚焦的工業機器人等核心業務,又尚未能挑起大梁,加之行業競爭加劇,遭遇上市首虧的拓斯達,能否在新的一年扭轉局勢,仍有待觀察。

就上市後業績首虧、收縮智能能源業務以及對人形機器人佈局等情況,源媒匯向拓斯達發去問詢郵件,截至發稿未獲回覆。

部分圖片引用網絡 如有侵權請告知刪除