業績增長放緩、暴利時代結束,明月鏡片如何繼續前行?_風聞

于见专栏-1小时前

編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

在相對小眾的鏡片賽道,也不缺乏實力玩家。2021年12月,業務涵蓋鏡片、鏡片原料、成鏡、鏡架等產品的研發、設計、生產和銷售的明月鏡片,成功登陸創業板,被譽為“中國鏡片第一股”。

而從行業格局來看,據弗諾斯特沙利文此前發佈的《2024中國眼鏡鏡片行業白皮書》,2023年明月鏡片以12.4%的市場份額排名第一。

而2024年4月權威諮詢公司沙利文調研結果顯示,認證明月鏡片連續八年全國銷量領先的市場地位。由此可見,明月鏡片在行業可謂佔據了一席之地。

不過,在行業發展越來越成熟之時,明月鏡片的業績增速正在大幅放緩。尤其是2024年上半年,明月鏡片的營收與淨利更是雙雙創下了最低半年度增速,甚至僅有去年的兩成左右。這也意味着,過去頭頂中國鏡片第一股光環的明月鏡片,日子也不好過了。

眼鏡行業競爭壓力加大,業績增長放緩早有預兆

雖然明月鏡片目前仍在行業處於頭部地位,但是從公司業績來看,昔日的業績增長速度已經開始“剎車”。歷史財報數據顯示,2022年上半年,明月鏡片營收同比增長5.34%,淨利同比增長53.05%;2023年上半年,公司營收同比增長27.78%,淨利同比增長53.38%。

時至2024年上半年,明月鏡片依然沒有業績不穩,甚至營收、淨利潤雙雙增速下滑大幅下滑的局面。

據分析,明月鏡片的業績表現差強人意,一方面是因為眼鏡行業競爭激烈。通過明月鏡片位居行業第一,市場份額佔比卻剛剛超過兩位數,便可窺見一斑。在這樣一個競爭激烈的市場中,這樣的市場佔有率已經相當可觀。

另一方面,這也或許源於公司的經營策略。例如,此前明月鏡片公司董事長謝公晚提出“永久退出價格戰”。但是,在如今消費降級趨勢明顯之時,明月鏡片如何能夠一直保持高端姿態,卻成了最大的挑戰。

公開資料顯示,明月鏡片作為中國鏡片界的領軍企業,位居“中國眼鏡之都”的蘇南小城——江蘇丹陽。值得注意的是,這裏匯聚了1600多家眼鏡相關企業,年產的鏡片銷量佔中國市場的八成,甚至全球半數以上。因此,明月鏡片不僅是國內第一,同樣因為產品遠銷美國、日本和意大利等多個國家和地區,而穩坐世界第一的寶座。

儘管明月鏡片可謂“基本功紮實”,但是其業績增長疲軟,卻早有預兆。據WIND數據顯示,自2018年以來,明月鏡片的營收增速僅有兩年達到兩位數,其中2020年還因疫情原因出現了下滑。

而2018年至2020年,明月鏡片分別實現營業收入5.09億元、5.53億元、5.40億元、5.76億元、6.23億元、7.49億元,歷時長達6年時間,其營收依然沒有突破10億元大關,足見明月鏡片在營收增長方面的艱難。

值得注意的是,明月鏡片的“生意”堪稱暴利。以2018年至2020年數據為例,期間其淨利潤分別為4184.53萬元、8057.41萬元、8155.88萬元,毛利率分別為44.78%、51.24%、55.40%。而其如此之高的利潤,主要源於明月鏡片的眼鏡鏡片、鏡片原料、成鏡以及鏡架等核心產品。

據明月鏡片的招股説明書顯示,2018年至2020年,公司主營業務收入大部分來自於鏡片的銷售收入,佔比均在80%以上。由此可見,早年的明月鏡片依靠其主營業務賺得盆滿缽滿。只是,此一時彼一時,隨着明月鏡片的業績增速放緩、市場競爭加劇,其盈利能力也被進一步削弱。

重營銷輕研發,明月鏡片科技成色不足

據明月鏡片招股説明書介紹,明月鏡片主要通過代銷、經銷、直銷三種模式進行銷售。在其中的經銷模式中,明月鏡片各規格的鏡片毛利率均高達50%以上,經過經銷商和零售商加價,在零售商環節,平均毛利率已超過80%。

而讓明月鏡片成為“暴利生意”根本原因是,其高企的毛利率、相對低廉的成本。據瞭解,明月鏡片主營業務成本主要包括鏡片、原料業務成本,包括直接材料、製造費用和直接人工。

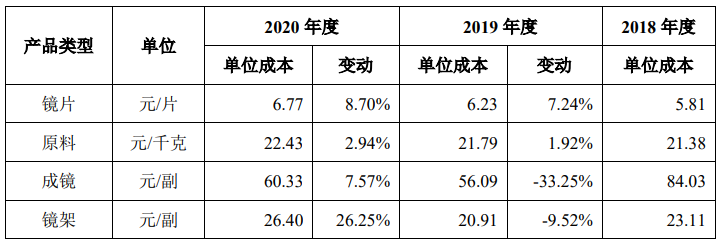

而據其招股説明書披露的主要產品的單位成本,明月鏡片動輒數百元甚至上千元的眼鏡,其鏡片的單位成本、眼鏡成鏡的成本都與其售價相差懸殊。招股書數據顯示,2020年,一片鏡片的單位成本僅6.77元,一副眼鏡成鏡的單位成本僅60.33元。

圖源:明月鏡片招股書

此外,明月鏡片的產品供貨價格逐年上漲,也是其利潤增加的重要因素。但是,近年以來不斷上漲的銷售費用,也在同時削弱其盈利能力。

據瞭解,近年以來,明月鏡片通過邀請著名演員陳道明代言,贊助中國登山隊,在《最強大腦》《非誠勿擾》等節目中投放廣告,以持續加大廣告營銷和業務宣傳力度。

相關數據顯示,2018年-2023年,明月鏡片銷售費用從0.77億元一路翻倍至1.47億元。而在2024年上半年,明月鏡片銷售費用為7358.28萬元,佔營收近兩成。明月鏡片在半年報中提到,在品牌建設方面,有劉昊然及陳道明雙代言人加持品牌熱度,公司常年合作的國民級IP,也為品牌帶來強背書、高聲量。

但是,由此帶來的影響,也是顯而易見的。例如,分析公司的現金流狀況,不難看出其經營壓力。財報數據顯示,2024年上半年,公司經營現金流的淨流入為7100萬,相較於當期的淨利潤少了大約1800萬,與2023年同期相比更是下降了約2400萬。據分析,這或許是因為明月鏡片近年來主動調整產能、消化存貨、降低庫存風險等經營策略。

值得注意的是,在營銷方面大手筆的同時,明月鏡片的研發投入卻明顯不足,科技成色也十分存疑。以2024年上半年為例,明月鏡片研發投入為1471.52萬元,雖然同比增長三成,但僅相當於銷售費用的20%,佔營收比例僅4%。由此可見,“重營銷、輕研發”是明月鏡片的現狀。

也正因為如此,在明月鏡片半年報發佈當日,就有券商下調其盈利預測。例如,8月22日,東吳證券研報表示,下調明月鏡片2024年-2026年歸母淨利潤從1.8億元、2.1億元、2.5億元至1.76億元、1.95億元、2.14億元。由此可見,明月鏡片當前的發展策略,正在讓資本市場喪失信心。

現金流承壓,股價低迷

在業績壓力之下,明月鏡片的現金流壓力也十分承壓。例如,2024年上半年,明月鏡片的應收賬款大增,計提壞賬準備也在同比增長。

半年報顯示,截至2024年6月末,公司應收賬款餘額達1.68億元,較上年末增約4400萬,增幅達35%,佔總營收比重44%;而同期計提應收賬款壞賬準備2144.73萬元,較上年末增長12.18%。多家客户計提金額在50萬元、100萬元以上。分別為吉林省華視眼鏡、丹陽市潤源光學眼鏡,以及成都明城眼鏡、大連聖視茂昌眼鏡。

據明月鏡片在半年報中表示,上述4家客户計提比例均為100%,計提原因皆為涉及訴訟、預計無法收回。值得一提的是,時至2024年第三季度,明月鏡片依然沒有扭轉其淨現金流壓力山大的局面。

據其第三季報數據顯示,2024年1-9月,公司淨現金流為-5.99億元,同比下滑27.66%,其中,經營性現金流1.38億元,投資性現金流-6.63億元,融資性現金流-7438.0萬元。

而在股價層面,近年以來的AI智能眼鏡概念的加持,也讓明月鏡片經歷了一段時間的爆發期。11月19日之前,明月鏡片甚至連續11個交易日收漲。

不過,好景不長,11月19日當天,明月鏡片股價低開低走,盤中一度跌超15%。截至當日收盤,公司股價收於33.65元/股,跌幅為9.05%,總市值約為68億元。

對此,業內人士普遍認為,這是明月鏡片趕上了資本市場紅利。據瞭解,2024年8月,受蘋果正在開發智能眼鏡和第二代Vision Pro及Meta將在年底前發佈AR智能眼鏡等消息刺激,A股AI眼鏡概念股一度狂歡。

而明月鏡片作為樹脂鏡片龍頭,此前也推出過自有智能眼鏡產品。因此,也能與AI眼鏡概念股沾上邊。只是,受行業內卷、原料及出口業務萎縮等因素影響,今年明月鏡片的業績增速大幅下滑,募投項目建設進度也受到了影響。因此,投資者對明月鏡片,也顯得有些信心不足。

結語

作為中國鏡片第一股,明月鏡片押注的賽道,可謂十分擁擠。各大玩家的市場份額分佈,也十分分散。因此,明月鏡片能夠依靠剛剛超過兩位數的市場份額,成為行業第一的實力玩家,實屬不易。

不過,隨着行業競爭加劇,明月鏡片也存在研發投入不足、營銷投入太大、業績增長放緩、現金流承壓等多重隱憂。因此,其未來的發展之路,恐怕也並不好走。期待這個曾經頭頂耀眼光環的鏡片頭部玩家,能夠早日走出發展困境,迎來柳暗花明。