市值蒸發200億,銘利達光伏夢碎_風聞

源媒汇-1小时前

作者 | 胡青木

編輯 | 蘇淮

跌跌不休,是銘利達2025年開年後的真實寫照。

自2024年9月27日行情啓動以來,兩個月的時間裏,銘利達的股價一度上衝至24.86元,期間漲了近90%。但11月底股價見頂後,銘利達就開啓了接近兩個月的下跌。截至2015年1月20日收盤,公司股價為15.74元,幾乎跌回了行情啓動前的價格。

近期股價的持續萎靡,也從側面反映出市場對銘利達未來前景的擔憂。

2022年4月初,銘利達登陸創業板,經過短暫的調整之後,公司股價從當年4月末時的17元左右,一路上衝至7月中旬時的67元,短短兩個半月裏,股價漲了約3倍,市值也一度高達270億元。

然而,時過境遷,如今公司的市值已不足70億元,較巔峯時期大幅縮水。短短兩年多的時間裏,銘利達市值蒸發了約200億元,這期間到底發生了什麼?

01

成也光伏,敗也光伏

彼時銘利達受到市場的追捧,主要和其主營業務有關。

光伏、儲能、新能源汽車等新能源行業,在2022年處於高景氣週期,市場需求旺盛。而銘利達作為一家精密結構件製造企業,下游的主要應用場景,就是光伏和新能源汽車等當時受到政策支持和市場追捧的行業。

沾上這兩個火爆的概念,再加上當時銘利達的流通市值小,在資本的炒作下,於是就有了股價兩個多月漲了3倍的走勢。

不過與其他純概念股不同的是,銘利達是有業績支撐的。

隨着全球新能源產業的蓬勃發展,銘利達抓住了光伏行業的機遇,成為SolarEdge和陽光電源等國內外光伏龍頭企業的供應商,為它們提供關鍵設備的精密結構件。

下游光伏行業的蓬勃發展為銘利達帶來了豐厚回報。2021年度,光伏板塊給公司貢獻了50.91%的營收;到了2023年,這一數字進一步上升至58.04%,成為當之無愧的業績支柱。

大規模的訂單,不僅推動了公司營收的快速增長,也帶動了利潤的大幅提升。而正是因為有這些業績的支撐,才使得銘利達的股價在高位維持了一段時間。

然而好景不長,銘利達擴產計劃實施不久,下游光伏行業就出問題了。

到了2024年,光伏行業的產能與市場需求失衡嚴重。由於前幾年大規模的產能擴張,使得光伏全產業鏈多數環節供大於求,硅料、硅片、電池片及組件等各環節價格集體跳水,硅料價格平均下跌超過七成,電池片價格下跌超過六成。

與此同時,國際貿易形勢變得更為複雜,美國和歐洲等地加速推進本土化佈局以及制裁等動作,嚴重限制了我國光伏產品的出口,海外產能佈局和運營也受到影響。

在產能過剩以及複雜的國際形勢下,光伏企業利潤空間被極大壓縮,眾多光伏企業陷入虧損泥潭。其中,曾有着“光伏茅”之稱的隆基綠能,日前在2024年的業績預告中提到,公司預計在2024年度的虧損超過80億元。這是隆基綠能過去十年來首次虧損,也是其歷史上最大的虧損。

為了自救,中國光伏行業協會多次召開行業座談會,呼籲企業減產,共同維護市場秩序。如通威股份、隆基綠能等頭部企業紛紛響應,在放緩擴產步伐的同時,優化產能利用率,避免過度生產導致庫存積壓,降低企業運營成本。

此外,多家硅料企業為了讓硅料價格迴歸到合理區間內,也對減產事項進行了磋商。

作為銘利達的下游,這些光伏企業開始陸續減產,對銘利達的衝擊無疑是巨大的。畢竟,公司超過一半的營收都依賴於光伏行業,其經營壓力可想而知。

屋漏偏逢連夜雨,下游需求不振,上游卻還在漲價。

鋁,是銘利達生產精密壓鑄結構件的主要原材料之一。以滬鋁主力期貨為例,2024年1月末至11月,該標的漲幅超16%,鋁價格的上漲直接增加了銘利達的生產成本。

多重因素影響下,銘利達2024年前三季度錄得營收18.85億元,相較於去年同期下降近40%;歸母淨利潤為-0.96億元,比上年同期減少超130%。

銘利達之所以陷入這種困境,根源在於其過度依賴大客户。

02

大客户依賴症難消

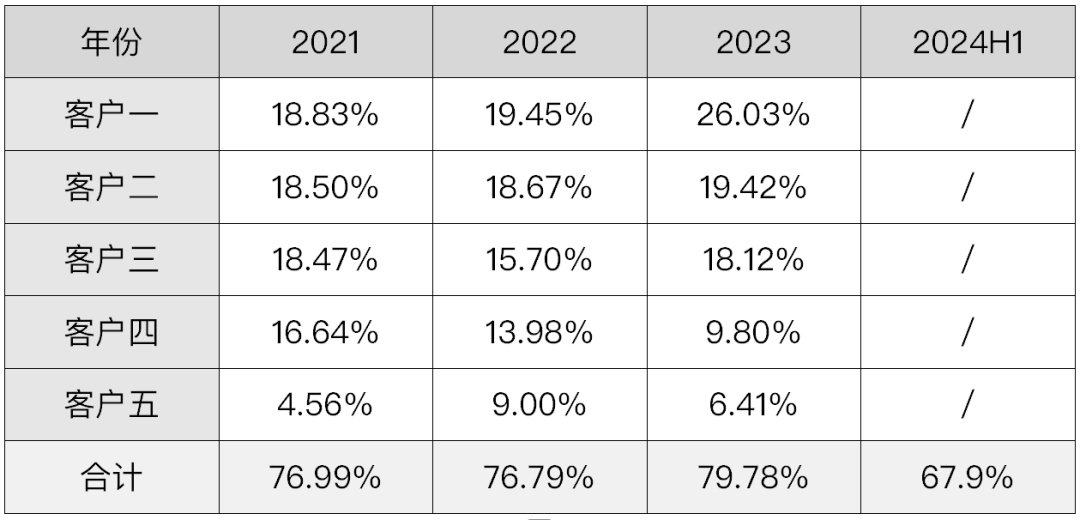

2021年至2023年期間,銘利達前五大客户的銷售額佔據總營收的80%左右。這一數字雖然在2024年上半年有所下滑,但前五大客户仍為公司貢獻了67.9%的營收。

儘管銘利達並未公開前五大客户的具體名稱,但結合2024年上半年前五大客户銷售額佔比下滑以及同期光伏行業進入調整期的背景,可以推測,這一變化很可能是由於光伏大客户需求下滑所致。

不僅如此,過度依賴大客户還限制了銘利達的議價能力。

在合作過程中,為維持與大客户的合作關係,銘利達在價格談判、付款週期等方面往往處於相對弱勢地位。2020年時,公司的營收賬款為3.67億元,此後這一數字也隨着公司營收的增加而增長。

隨着下游需求遇冷,公司的資金一下子就變得捉襟見肘。

前文提到,銘利達在2023年斥資在海外投資建廠。當時這一佈局看似合理,如今卻成了公司的沉重負擔。再加上即將到期的短期債務,進一步增加了公司的經營壓力。

為了緩解當下的這一困境,銘利達的控股股東及一致行動人頻繁質押股份,在公告中披露的質押用途為“企業資金需求”。通常情況下,當債務到期或面臨利息支付壓力時,若現金流緊張,大股東會通過質押股份獲取資金償還債務,可避免逾期風險,維護企業信用。

除此之外,銘利達為了緩解經營壓力,還在2024年11月終止了2022年時通過的新能源汽車零部件與儲能結構件項目。

針對公司頻繁質押股份以及未來的轉型計劃等問題,源媒匯向銘利達董秘辦發送了問詢郵件,截至發稿未獲回覆。

股份質押只能治標,想要治本,銘利達仍需從根本入手——要麼加快業務轉型,開拓新的增長點;要麼優化客户結構,降低對大客户的依賴,增強抗風險能力。

部分圖片引用網絡 如有侵權請告知刪除