成立近30年,哈爾斯的成長性從哪裏找?_風聞

松果财经-42分钟前

大市場小生意,和小市場大生意,哪個好?

在大市場做小生意,痛點是隨時可能倒下;在小市場做大生意,難點是可能永遠無法出頭。前者就像造車、光伏,內卷、倒閉是高頻詞彙;後者就像很多日常消費品,雖然垂直空間不大,但做到頭部的品牌,不會缺機會。

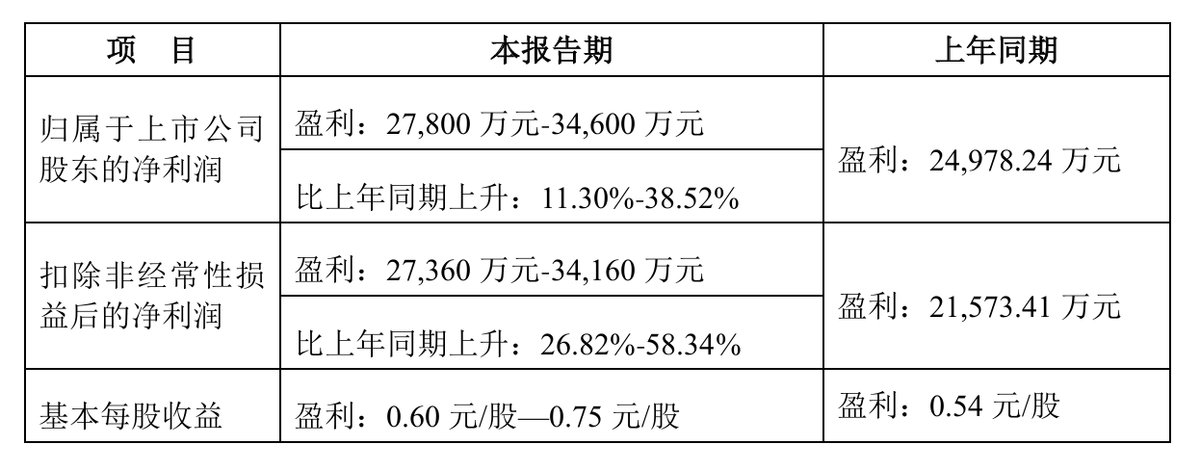

本文主角哈爾斯,就是保温杯領域“大生意”的掌控者之一、“國貨之光”的一員。1月17日晚,哈爾斯發佈2024年度業績預告自願性披露公告,預計全年實現歸母淨利潤2.78億-3.46億元,同比增長11.3%到38.5%;扣非後歸母淨利潤為2.74億-3.42億元,同比增長26.8%到58.3%。簡而言之,這是一份喜報。1月20日,哈爾斯開盤後也迅速漲停。

哈爾斯上一次出名,是因為美國大選的諧音概念。在後來炒作退潮時,哈爾斯的表現比較穩定,還讓不少投資者疑惑一番。實際上,哈爾斯的基本面和市場地位比較紮實,讓它不那麼容易被炒作影響。

哈爾斯上一次出名,是因為美國大選的諧音概念。在後來炒作退潮時,哈爾斯的表現比較穩定,還讓不少投資者疑惑一番。實際上,哈爾斯的基本面和市場地位比較紮實,讓它不那麼容易被炒作影響。

哈爾斯是“95”後,1996年成立,2011年上市,成為中國杯壺行業第一家上市公司。它的發家地是“中國五金之都”浙江永康,產業條件得天獨厚,創始人生產過非常多的文體用品和機械產品,直到1999年生產出第一個不鏽鋼保温杯,此後通過為膳魔師/Stanley/Yeti等國際大牌代工、貼牌,走出了一條標準的製造業發展道路:

從為他人作嫁衣,到自主發展品牌。從原始的生產方式,到大範圍應用自動化設備,打造數智化工廠和產線。從做一個低調的便宜大碗的保温杯,到聯合華為等品牌,做有智能技術加持的創新杯壺。

這種進一寸有進一寸的歡喜,支撐哈爾斯走過了漫長歲月。直到網紅潮流概念來了,同行的實力也增長了,哈爾斯終於在成立快30年後,在保温杯這個看似冷門的垂直市場,迎接着一場戰役。

這種進一寸有進一寸的歡喜,支撐哈爾斯走過了漫長歲月。直到網紅潮流概念來了,同行的實力也增長了,哈爾斯終於在成立快30年後,在保温杯這個看似冷門的垂直市場,迎接着一場戰役。

最近三年,哈爾斯的股價漲幅達到64.22%,屬於出海企業中成績比較優秀的一部分。不過和同為上市公司的同行嘉益股份相比,這部分的成長就有點不夠看了。嘉益股份在2021年上市,至今股價漲幅達到1608%。

毫無疑問,保温杯是中國製造的主場。但過於完備的產業鏈,讓後來者入局變得非常方便。大眾以為保温杯是中年男女的專屬,其實要成長,關鍵在於革了傳統思維的命。

承製造業的命,破製造業的局

2.38PB,13.2倍動態市盈率,市場給哈爾斯的是製造業的估值。嘉益股份其實也差不多,不過嘉益股份的成長溢價要更高。目前,前者截至1月21日收盤的市值為39.59億元,後者的市值為128.04億元。

保温杯市場要發展,顯然不能靠生產一個賣一個、消費者買一個用十年的製造業邏輯——這不是抨擊產品的耐用性,質量當然需要保證,但怎麼激發消費者的購買興趣,才是真正的問題。

2024年半年報發佈時,作為後來的嘉益股份實現了10.88億元的海外營收,而領先多年的哈爾斯海外營收為11.96億元,雙方只差一個億。這一個億的距離不是數字的距離,而是市場熱點如何改變保温杯生意價值的真實寫照。

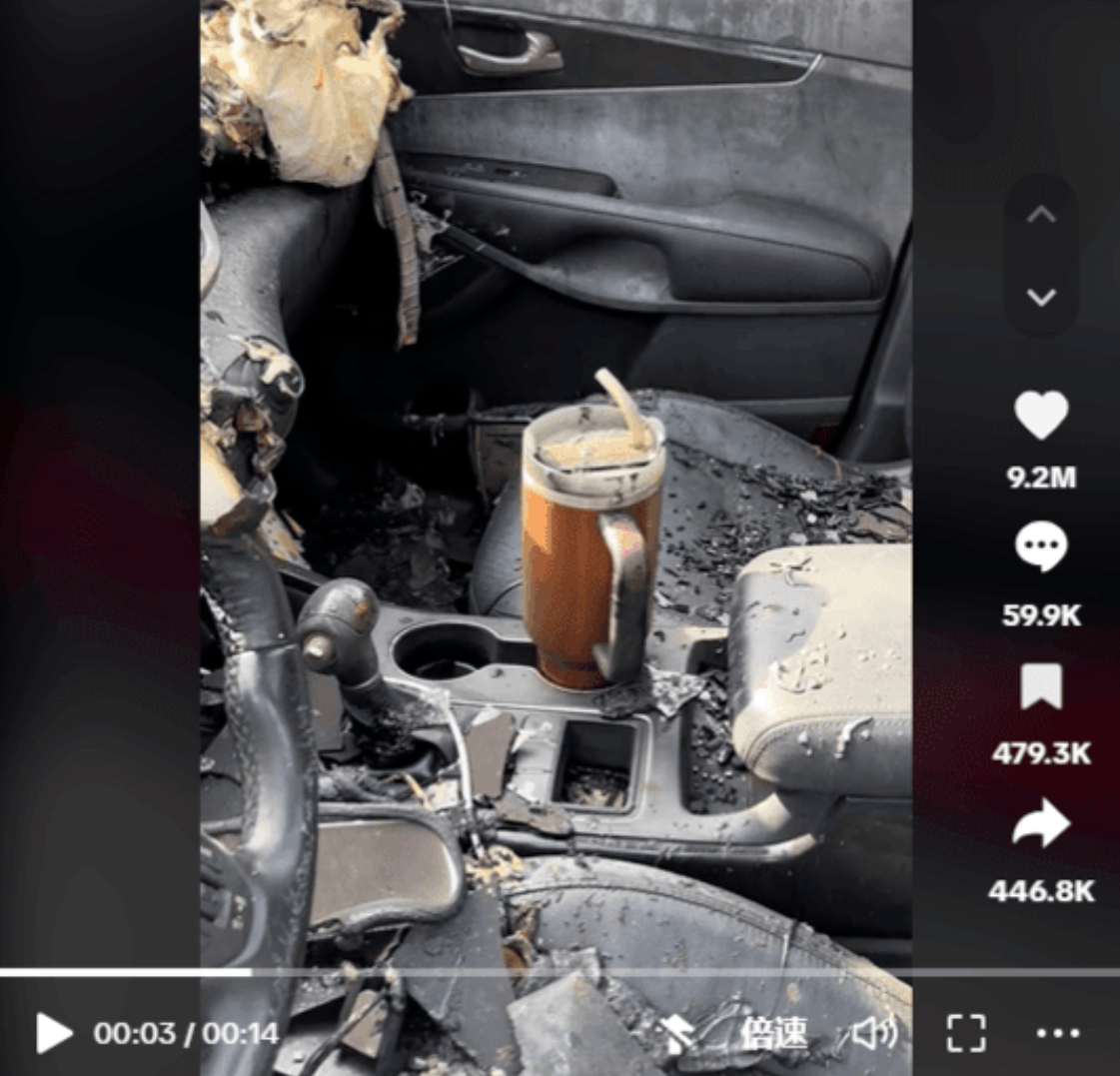

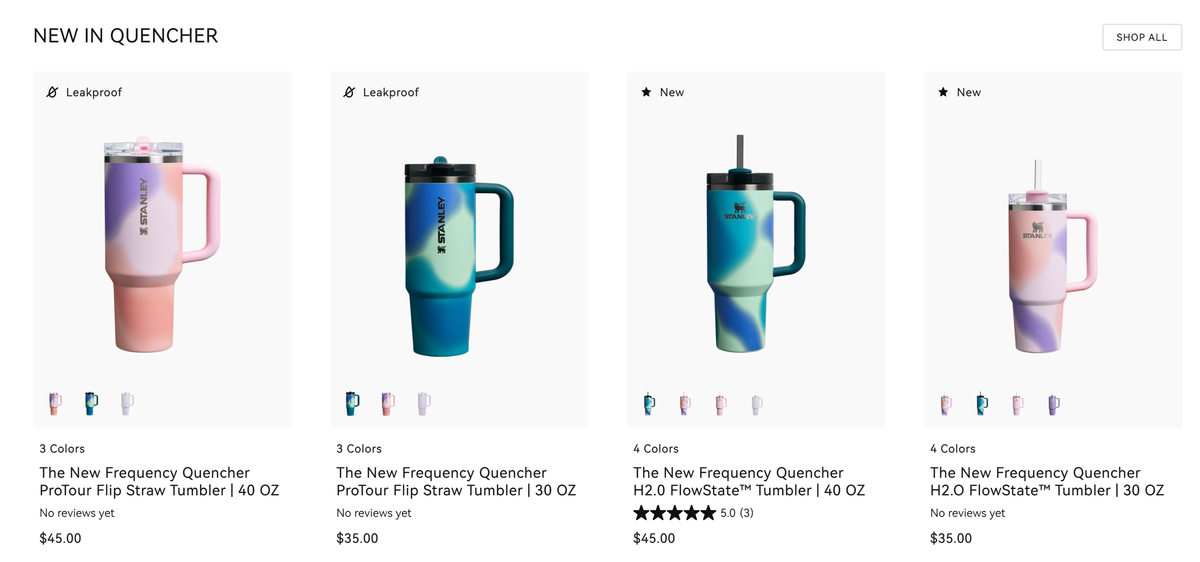

雙方都為PMI代工,PMI就是Stanley的母公司,Stanley的Quencher系列是當前最紅火的網紅產品。2023年底,Stanley捲入汽車着火事件,一位女士的汽車幾乎被燒成焦炭,但放在駕駛座中間的Stanley保温杯除了染上灰塵之外,毫髮無損。甚至連杯子裏的冰塊,都沒有化凍。這有力證明了Stanley的質量。加之其吸管杯型美觀潮流,銷量爆發隨之而來。

僅僅在2023年12月,Stanley所有品類的銷量就達到了117萬件,環比增長135%,同比增長64%。

僅僅在2023年12月,Stanley所有品類的銷量就達到了117萬件,環比增長135%,同比增長64%。

而從2023年的年報看,嘉益股份有84.91%的收入來自PMI,可謂是其商業模式的根基。相比之下,哈爾斯的第一大客户銷售額佔年度銷售總額的比例,只有38.33%。

如果按代工比例看,Stanley很早就和哈爾斯合作,如今卻撐起了嘉益股份的成長,並在商業模式上助力其發展成上市公司,無疑讓人看到了代工夥伴容易被替代的缺陷。但反過來,哈爾斯的客户比例其實更均衡,單一大客户畢竟是製造業的一大風險。尤其是保温杯行業的技術和生產,並不像半導體等高新制造業那麼難以替代。果鏈曾經的更新換代,也是風險的例子。

所以,拋開這一層公理,雙方對比的關鍵點,其實在於怎麼從製造業的邏輯裏抽出新思維,革了製造業的命:

很多人知道,保温杯在海外的景氣度,原本來自海外用户對保温杯價值的發掘,不是泡枸杞,而是多樣的場景,比如户外運動帶動了户外使用保温杯的增長。又或者在上面的例子中,日常放在駕駛位中央,作為飲具。

對於不同的場景,保温杯需要的產品特徵完全不同:有手持喝咖啡的,有密封性強可以直接放揹包出門的,還有需要長續航的噸噸桶,以及上述適合車載的杯型。這樣的產品需要一定的設計,更需要懂背後的潮流。所以,保温杯可以在適當的情況下,成為這些人羣的剛需,走滲透率提升的邏輯繼續成長。

更精簡地説,就是附加值。買保温杯首先基於完備的功能,但在此之外,買的是潮流理念,喝的是情緒價值。Stanley爆火,購買它的用户並不是為了防火,而是剛好有這樣一個質量優秀、設計美觀、功能實用的產品,可以成為補齊生活需求的一塊拼圖。

哈爾斯的行業積累和老道經驗,讓它看透了這一點。不過在實際的戰略執行中,遇到了一些問題。

哈爾斯的努力,和待解的題

2024年,哈爾斯開始批量生產Stanley旗下的網紅Quencher保温杯,也就是在國內也刷屏過小紅書的吸管杯。

國投證券在點評中指出,這將為哈爾斯帶來額外利潤,有望增厚利潤規模。同時還需要關注,哈爾斯原本生產的傳統款Stanley保温杯,已經有多款新配色推出,逐步走向時尚化。Stanley的增長,會折射到哈爾斯的發展上。

國投證券在點評中指出,這將為哈爾斯帶來額外利潤,有望增厚利潤規模。同時還需要關注,哈爾斯原本生產的傳統款Stanley保温杯,已經有多款新配色推出,逐步走向時尚化。Stanley的增長,會折射到哈爾斯的發展上。

這印證了滲透率的邏輯。雖然市場看似傳統,但總有新的增長點。而讓哈爾斯值得關注的核心因素也在這裏:目前的變化大多來自海外市場的風氣,國內市場,保温杯行業同樣在經歷堪稱激烈的思維碰撞,哈爾斯在其中做了很多努力。

2022年,哈爾斯首次調整年報披露口徑,去掉了此前一直都有的、關於OEM和ODM等業務分配的詳細數據,同時還相對淡化了國外業務的發展分析,將國內自主品牌的發展放到了主要業務驅動因素的第一位。市場認為,這是為了在嘉益股份上市後避免披露容易被競對看出內部經營狀況的數據,但也證明,哈爾斯對國內市場的發展有很大的信心,已經成熟的方法論。

這種方法論,主要來自三個方面的經驗:哈爾斯在不可動搖的行業地位下,對國內杯壺市場和消費者長達數十年的洞察;從海外業務中汲取的,關於杯壺創新發展的思想;對社會層面湧現的新熱點的關注,以及將其融入到保温杯領域的思考。這三點並不完全獨立,而是統一於哈爾斯對產品和營銷的創新。

比如,哈爾斯也針對國內人羣的消費場景,做了產品細分,兒童市場有雙飲保温杯,設計更可愛和安全,户外市場有專用旅行壺和輕飲保温杯。在公域聲量方面,哈爾斯抓住高鐵站等高客流場景,通過廣告投放強化杯壺專家、全球銷售額領先的印象。在渠道方面,哈爾斯重視線上渠道的發展。

此外,哈爾斯更懂得利用社會熱點和消費焦點,進行品牌培育。比如和中國航天ASES、故宮文創、泡泡瑪特等IP進行聯名,和華為合作,用智能化技術革新杯壺體驗,推出華為智選哈爾斯智能泡茶杯等產品,順應消費者對智能化的需求。

國內消費市場當前正處於各種概念的爆發期,儘管早期新消費浪潮已經退去,但它們養成的市場環境,和消費者欣賞、接受產品創新的程度,非常適宜品牌培育。這是哈爾斯的邏輯。上述創新也體現出哈爾斯產業鏈實力的成熟,可以切換不同的思維,開發多樣化產品。

國內消費市場當前正處於各種概念的爆發期,儘管早期新消費浪潮已經退去,但它們養成的市場環境,和消費者欣賞、接受產品創新的程度,非常適宜品牌培育。這是哈爾斯的邏輯。上述創新也體現出哈爾斯產業鏈實力的成熟,可以切換不同的思維,開發多樣化產品。

唯一的問題是,2022年開始,哈爾斯投入了更多資源在國內市場的建設,某種意義上,這佔用了哈爾斯的精力,但還沒有創造出王者級的品牌和現象級的營銷事件。對哈爾斯來説,繼續培育國內保温杯消費的風尚,不可避免地要進行試錯,投入更多成本;還要兼顧海外業務的平穩運行和開疆拓土,比如海外工廠的建設。

這是一道難題,卻也是證明龍頭含金量的最好方式。也許在闖過這道關之後,哈爾斯的地位將無可動搖。2024到2025這兩年的情況,將是分水嶺。

來源:松果財經