雙飛人衝刺北交所:業績下滑與多重挑戰下的上市之路_風聞

蓝服科技-1小时前

近期,新三板企業雙飛人制藥股份有限公司(以下簡稱“雙飛人”)正式開啓了轉板之旅,向北交所發起衝刺。根據公開信息,雙飛人已於2023年1月12日向江西證監局提交了向不特定合格投資者公開發行股票並申請在北京證券交易所上市的輔導備案材料,並獲得受理。目前,雙飛人正在接受浙商證券的專業輔導。

業績表現與挑戰

從財務數據來看,雙飛人的業績表現並不理想。2022年,公司營收為8206.74萬元,淨利潤為3185.84萬元;然而,2023年營收下降24.08%至6230.43萬元,淨利潤更是大幅下滑31.17%至2193.14萬元。2024年上半年,營收和淨利潤分別僅為2333.89萬元和525.15萬元,分別同比下降37.36%和63.19%,業績下滑趨勢明顯。

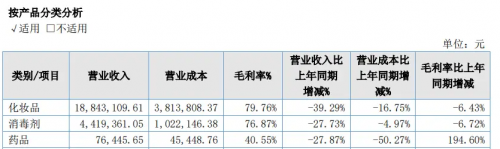

產品結構與市場表現

雙飛人的產品結構以化妝品為主,其化妝品業務佔比高達80%左右。然而,近年來化妝品市場競爭加劇,消費者選擇更加多樣化,雙飛人的市場份額被不斷擠壓。2024年上半年,化妝品業務營收同比下降39.29%,消毒劑業務營收同比下降27.73%,藥品業務營收同比下降27.87%。儘管公司歸因於國內經濟下行、市場消費能力下降等因素,但其業績表現仍遠低於行業平均水平。

渠道拓展與電商困境

在渠道方面,雙飛人主要依賴線下渠道,通過與區域經銷商合作,將產品分銷至終端客户。然而,隨着電商渠道的崛起,線下渠道的優勢逐漸減弱。雙飛人在電商渠道的表現也不盡如人意,2024年上半年,電商業務營收同比下降9.15%,而營業成本卻增長了32.62%,導致毛利率大幅下滑。

上市資格與未來挑戰

儘管雙飛人目前符合北交所的最低市值要求(2億元),且其2022年和2023年的淨利潤和加權平均淨資產收益率滿足上市條件,但2024年上半年的業績表現卻遠低於北交所的要求。如果未來業績無法改善,雙飛人可能面臨上市資格的不確定性。

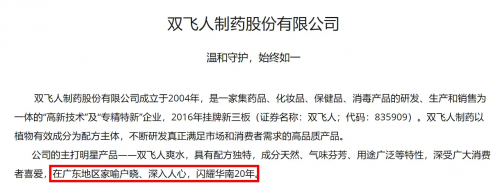

品牌與市場基礎

雙飛人旗下的“雙飛人”系列產品在華南地區有一定的知名度,尤其是在廣東地區。然而,其市場表現並未如財報和官網所描述的“家喻户曉”,更像是一個逐漸被市場邊緣化的品牌。此外,雙飛人還需面對產品創新不足、市場競爭加劇以及渠道拓展受限等多重挑戰。

雙飛人衝刺北交所的道路充滿挑戰。儘管其在華南地區有一定的市場基礎和品牌影響力,但在業績下滑、市場競爭激烈以及產品創新不足的多重壓力下,成功上市並實現可持續發展的難度較大。未來,雙飛人能否在北交所成功上市,還需拭目以待。