6000字長文深度解析2024微短劇「十大關鍵詞」(深度)_風聞

极客电影-极客电影官方账号-1小时前

文| 劉澍

精品化、IP、文旅、銀髮族、廠牌、投流、免費、出海、IAA、AI

燎原之氣,攻山排海。

2024年,微短劇的勢頭更加迅猛,根據中國網絡視聽協會出品的《2024微短劇行業生態洞察報告》顯示:

1~12月,“五長二短”愛奇藝、優酷、騰訊視頻、芒果 TV 、B站和抖音、快手共上線微短劇 1424 部;紅果、河馬、喜番、星芽、繁花、伊看故事會等小程序和 APP共上線微短劇35527部,總計 36951部。

累計市場規模預計達 504.4 億元,同比增長 34.9%,預計到 2027 年市場規模將突破1000 億元。

這與行業和市場的增量互成雙向作用,行業層面,涵蓋劇本創作、拍攝製作、後期編輯、市場推廣等多個環節,促成的直接就業崗位約為 21.9 萬個,間接帶動的就業崗位達 42.8 萬個,總計支撐了64.8 萬個就業機會。用户層面,截至2024 年 6 月,達 5.76 億,佔整體網民的 52.4%。

△ 微短劇相關崗位招聘情況

以及,亦和官方的大力扶持高度相關,2024年1月12日,國家廣播電視總局辦公廳發佈**《關於開展“跟着微短劇去旅行”創作計劃的通知》**,提出2024年要創作播出100部“跟着微短劇去旅行”主題優秀微短劇,推動一批實體取景地跟隨微短劇的熱播“出圈”,營造跟着微短劇去全國各地“打卡”的新風尚。

進入2025年,相關舉措進一步升級,1月4日,國家廣播電視總局辦公廳發佈**《關於實施“微短劇+”行動計劃 賦能千行百業的通知》**,將從文旅、普法、科普、經典、品牌、非遺六個方向推動微短劇與千行百業結合,推出300部左右具有引領作用和創新價值的重點微短劇,在滿足人民羣眾多樣化精神文化需求,同步助力經濟社會發展。

這無疑肯定了微短劇作為文娛產品和社會媒介的雙重功能,鼓勵創作者打造更多元的優質作品,讓微短劇成為「文化+經濟」的串聯介質。

另外,2024 年的微短劇還登上了更多大熒屏。據中國視聽大數據統計,截至 11 月,超 30 部微短劇在全國省級衞視播出,包括東方衞視、湖南衞視、浙江衞視、江蘇衞視等,相關收視規模超 5 億户次,千萬級別觀眾規模劇片佔比 48.3%,呈現出規律化排播、現實題材為主、收視粘性增強、與長劇協同成長的特徵。

就此,**極客電影(ID:geekimovie)**整理出了2024微短劇十大關鍵詞——精品化、IP、文旅、銀髮族、廠牌、投流、免費、出海、IAA、AI,從故事、製作、宣發、商業化、科技五個維度總結去年的行業,前瞻2025年的發展趨勢。

01 精品化、IP、文旅、銀髮族:題材類型「升維」,拓延創作邊界

精品化、IP、文旅、銀髮族 ,是內容維度的四個關鍵詞,分別代表整體趨勢、故事“種子”,扶持導向和增量用户。

基於行業逐漸規範化**,2024年的微短劇在題材類型上有了更多突破**,主旋律、文旅、情感等不同題材均有高熱作品,且複合型作品大幅增多,不僅拓寬了創作邊界,亦提升了整體品質,使之積極趨近精品化,呈現「升維」趨勢。

這裏面,以家庭、都市、情感等為代表的女性題材依然是主流。其中,家庭題材佔比從2023年的2.6%增長到8.0%,都市題材從15.5%增長到23.7%,情感題材從37.8%增長到39.6%。

而在內容“種子”渠道上,IP仍然是支柱,並且由網文延展至影視劇、漫畫、文物等,形成了“萬物皆可為IP”的現象。

當然,網文始終是個中“大户”,易產出爆款作品。

文旅方面, 在官方和創作者的共同努力下,兼具文化底藴和戲劇的優質作品正在走進大眾視野;而隨着老年人的娛樂訴求提升,銀髮故事已成功攪動微短劇市場。

網文IP 以聽花島製作出品的**《我在八零年代當後媽》**為例,劇集改編自霍北山的網絡小説《八零漂亮後媽,嫁個廠長養崽崽》,在題材上將穿越元素與家庭情感題材相融合,把故事背景設定於八零年代,以“後媽”這一特殊身份展開,展現了女主角在特殊時代背景下的家庭生活與奮鬥歷程,突破了傳統家庭情感劇的套路。

作品同步拓展了微短劇在時間和空間上的創作維度,不僅呈現出八零年代的生活風貌、社會氛圍和人們的思想觀念,為觀眾帶來懷舊與新奇並存的感受,同時也以女頻爽劇的形式吸引了大量下沉市場用户,滿足了觀眾的娛樂需求,在一定程度上提升了微短劇的市場影響力。

截至撰稿,《我在八零年代當後媽》已被譯成英、日、韓等多種語言發行,全網播放量已達11.3億,話題量超過15億。

文旅IP 以中央廣播電視總枱、國家圖書館、紅果短劇聯合打造**《重回永樂大典》**為例,作為國內首部聚焦古籍修復主題的微短劇,該劇曾入選廣電總局國慶檔推薦片單、“跟着微短劇去旅行”創作計劃第四批推薦劇目,是「文旅+微短劇」雙向賦能的代表性案例。

其將傳統文化與現代視角相結合,通過講述圖書館古籍修復所學員邵白與《永樂大典》的“書靈”之間的故事,深入挖掘了古籍修復這一專業性較強的文化領域,將其以生動有趣的故事形式呈現給觀眾。

通過精巧的構思,劇集不僅讓觀眾瞭解到古籍修復的知識和重要性,也為微短劇在文化傳承和專業領域的題材選擇上提供了借鑑思路,使得微短劇能夠涉足更多精垂的文化領域,是影視領域與文化傳承的一次創新嘗試。

目前,《重回永樂大典》的全網播放量已經突破2000萬,話題詞“中國人才懂的古籍修復浪漫”曾成功登上抖音熱榜第5名,相關話題的閲讀量亦達到了6300萬。

據悉,截至2024年12月,**“跟着微短劇去旅行”**創作計劃已發佈162部推薦劇目,這些作品取景地涉及31個省級行政區,以微短劇創作者們的視角展現了各地的自然美景和人文風情。

根據中國廣視索福瑞媒介研究《第七次短視頻用户價值年度調研報告》顯示,74.4%的微短劇用户看過文旅題材微短劇之後,對拍攝地加深瞭解、提升好感的用户佔比均超85%,願意前往當地旅遊、消費體驗、推薦親友的用户佔比也超80%,“種草”及轉化效果顯著。

“銀髮故事”以菩麥西嶺文化製作的《閃婚五十歲》為例 ,故事以中老年羣體的“黃昏戀”和家庭倫理為主題,打破了傳統愛情劇以年輕男女為主角的常規框架,展現了他們在追求愛情和幸福過程中的勇氣與堅持,滿足了中老年觀眾的情感需求,也吸引了年輕觀眾的獵奇興趣,實現了跨年齡段的情感共鳴。

劇集自2024 年 6 月上線以來表現突出,多次闖入 dataeye 短劇熱力榜 top3,抖音話題播放量達 5.3 億。

類似的作品還有**《閃婚老伴是豪門》《五十歲保姆嫁豪門》**等,這些作品充分挖掘了“銀髮族”這一龐大的潛在受眾羣體,為微短劇產業帶來了新的市場空間,同時也為創作者提供了更多題材選擇和創作思路,推動了微短劇在受眾羣體和內容創作上的多元化發展。

某短劇資深業內人士曾向媒體表示,短劇本身的主力付費人羣就是40-50歲,他們可能佔據了中老年霸總短劇充值額的七八成,另外還有一部分是他們的子女,往往是出於好奇去觀看父母在看哪些劇。

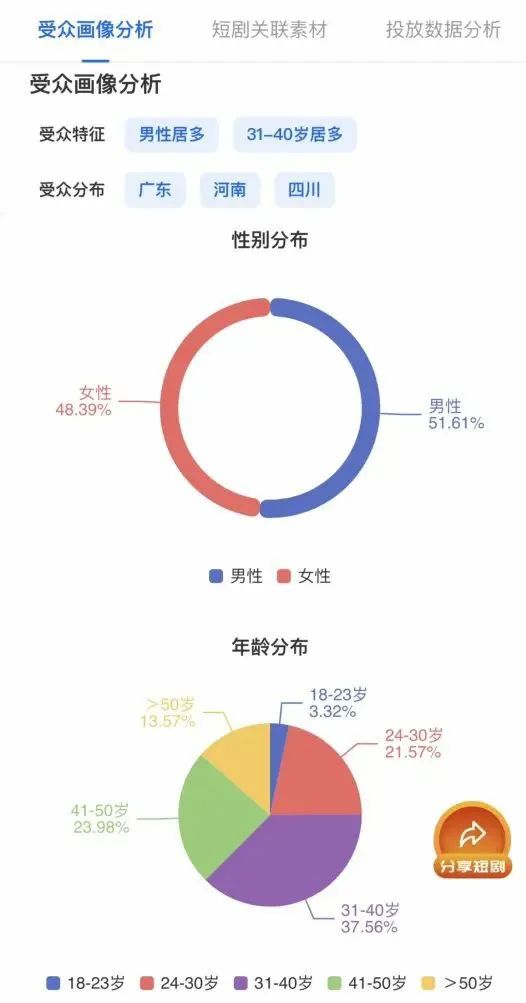

根據第三方數據,《閃婚五十歲》的用户畫像中,31歲以上觀眾超過75%。這直接印證了業內人士的説法。

△ 《閃婚五十歲》用户畫像(數據來源:WETRUE)

以及,某劇方透露,公司旗下的頭部中老年短劇總收入約600萬元,該劇總共有40分鐘的劇情需要付費解鎖,粗略計算一分鐘創收約15萬,錢途可鑑。

顯然,“銀髮市場”正在噴薄上漲,而這也是長視頻一直想攻克卻未能成功攻克的增量市場。

02 廠牌、投流、免費 精準觸達用户,平台和劇方「搶灘登陸」

廠牌、投流、免費,是運營和宣發環節的三個關鍵詞,從不同的動作説明了平台的市場策略。

將內容精準投放至目標用户,是各大平台一直在努力的目標,尤其當品類規模化。

此前,針對40分鐘/集的長篇幅劇集,長視頻平台曾推出過廠牌化運營的模式,如今,微短劇亦然,開啓了各具特色的“廠牌戰”。而小程序和APP鑑於無長劇,均以類型分類為準。

長視頻方面,愛奇藝依據畫幅推出了豎屏作品的“微劇場”、橫屏作品的“短劇場”,排播了《愛在絕望中堅強》《長相勿》等作品;

**優酷“小劇場”**的作品則有《沉香如夢夜不寒》《非她不可》《我的歸途有風》;

**騰訊視頻的“十分劇場”**亦產出穩定,《師傅》《噬心》《授她以柄》均是高熱之作;

芒果TV持續深耕“大芒劇場”,打造出《有種味道叫清溪》《風華鑑》《夏日出逃熱戀島》等作品。

以橫屏短視頻為主要內容的B站則上線了《報告導師,我想畢業》《我是郵票李》《風吹父子心》等涉及校園、心理諮詢、親情等不同類型的作品,豐富的屬性和B站的調性相得益彰。

短視頻方面,抖音打造了多個廠牌,其中三個頗有亮點:

一是與周星馳聯合推出**“九五二七劇場”**,首部精品微短劇《金豬玉葉》由周星馳出品,易小星監製,5 月在抖音上線,兩季播放量突破 4 億;

二是與推理小説作家紫金陳合作的**“極夜劇場”**,首部作品《朝陽初升》為《隱秘的角落》原著小説《壞小孩》的衍生微短劇;

三是定位情感題材的**“玫瑰故事劇場”**,首部作品為李若彤監製和主演的《午後玫瑰》,目前播放量已超過 1.4 億。

快手繼續精作**“星芒短劇”**,2024上線了《造浪少年》《鐲中錄》《澳門故事》等作品,其中,特別值得一提的是《山海奇鏡之劈波斬浪》,作為國內首部 AIGC 原創奇幻微短劇,其以《山海經》為靈感來源,由快手自研視頻生成大模型可靈 AI 提供深度技術支持。

該劇構建出了一個光怪陸離的奇幻世界,展現了少年李行舟在山海奇鏡的指引下,遇蠃魚、戰共工、斬九嬰等一系列冒險故事,收穫了不俗的口碑和播放量。

除了“星芒短劇”,**快手“小劇場”**同樣在加碼佈局,今年上線了《九兒》《鴛鴦斷》《一路歸途》等作品。

在“上架”式的廠牌化運營之外,隨着平台算法優化,投流這種直接產生投資回報率的宣發形式顯得更加重要,可以將內容迅速觸達用户。

因此,2024年,投流規模較 2023 年有顯著增長,預計約為 420 億。

其中,按照用户劃分,男頻投流規模約 197 億,女頻約 223 億。

按照題材細分劃分,情感、逆襲、戰神包攬熱投細分題材榜前三,投流熱度遙遙領先,古裝、甜寵位列第四、第五,萌寶、古裝、玄幻、穿越等題材也開始嶄露頭角;

按照投流消耗佔比分析,抖音旗下的巨量引擎是短劇投流消耗第一大平台,2024 年以來投流消耗約佔74%,騰訊廣告約佔16%,其他媒體平台約佔10%。

而關聯方投流情況,點眾、麥芽、九州、番茄、美光盛世表現最為活躍,投流熱度位列 TOP5。雲閲、序言澤、劇點、巨準互娛、美贊等新上榜關聯方表現也較為出色。

投放趨勢上,精準度更加重要,投流方會根據項目的特點精確選擇投放對象,通過設定用户的性別、年齡段、活躍時間、感興趣的關鍵詞等來劃定範圍。

素材量和日耗也會相應變化,以巨量引擎為例,2024 年以來素材量佔比約 6 成。而關於日耗情況,2024年,平均每天消耗約 5000 萬元,2 月以來,由於趕上春節檔,平均日耗約 6500 萬。

再説按照作品體量投流,一些頭部微短劇或有強大資本支持的短劇項目,投流成本可能高達數千萬元甚至上億元。

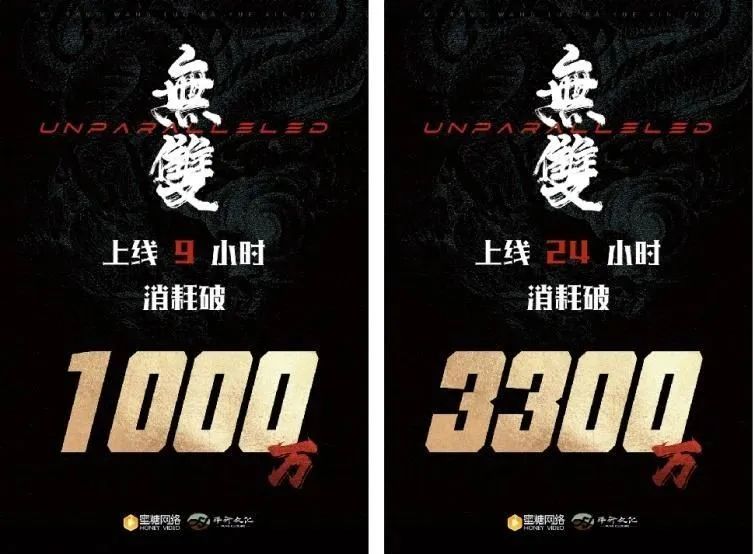

例如,在 2024 年創造了 8 天充值流水破 1.2 億元紀錄的爆款短劇《無雙》,其投流成本相對較高,但未公開具體數額,推測在千萬級別以上,通過在巨量引擎等平台的廣泛投流,精準觸達目標受眾,實現了高曝光和高收益。

對於一些有一定製作水平和市場預期的微短劇,投流成本可能在百萬元到千萬元之間。

比如《我在八零年代當後媽》這類題材新穎、製作精良的短劇,在春節檔期間加大投流力度,單集最高播放量近 2000 萬,投流成本估計在幾百萬元左右。

大部分普通微短劇的投流成本相對較低,可能在幾萬元到幾十萬元不等。

這些短劇通常製作成本較低,目標受眾相對較小,投流主要是為了在有限的預算內獲取一定的流量和曝光。

另外,面對呈冪數級增長的紅海市場,微短劇的觀看模式也逐漸從付費轉向“免費 + 付費”模式。

這大幅降低了觀眾的消費門檻,使得大量原本可能因付費而猶豫的觀眾能夠無成本地觀看微短劇,從而迅速擴大了微短劇的受眾羣體。

比如免費短劇平台紅果短劇在 2024 年 11 月的月活用户已達到 1.4 億。

免費模式為微短劇無疑打開了更廣闊的市場大門,而隨着用户規模的擴大,免費微短劇的市場規模也不斷增長。據推算,2024 年,相關市場規模已經突破百億級,未來還將持續發展。

在免費模式下,微短劇產業鏈的核心角色亦逐漸向內容版權方和創作者轉移。過去以小程序平台方為核心主導的模式下,創作者相對被動,而免費模式使內容版權方和創作者掌握了更多的創作主導權和收益分配權,能夠根據市場需求和自身創意自由地進行內容創作,有利於推動微短劇內容的多元化和精品化。

03 出海、IAA、AI:商業模式逐漸成型,科技助力產業升級

出海、IAA、AI,是產業宏觀維度升級的關鍵詞,分別代表文化輸出、商業模式和科技應用。

先説**“出海”**2024 年,中國微短劇出海成績斐然。從市場規模來看,收入增長迅猛,點點數據報告顯示上半年出海短劇平台總流水突破 2.3 億美元,sensortower 預計全年達 40 億美元,截至 6 月超 100 款短劇應用海外活躍,累計下載量達 1.48 億次。

平台方面,ReelShort、DramaBox、ShortMax 佔據八成以上流量,成為頭部平台。

ReelShort 早期佈局北美,美國市場貢獻超六成收入;

DramaBox 佈局日本等市場後來居上,下載量與收入領先;

ShortMax 背靠國內資源,主攻東南亞及日韓市場。此外,MoboReels 等新興平台發展迅速,譯製劇佔比超九成。

在內容上,題材豐富多樣,“霸總” 題材風靡,還涵蓋家庭倫理、現代愛情等多種類型,且根據不同市場偏好有所側重,如歐美青睞 “狼人”“吸血鬼” 題材,東南亞對家庭倫理題材共鳴強烈。

形式上,既有國內優秀短劇譯配後出海,像 DramaBox 超 300 部譯製劇;也有本土化攝製,如 ReelShort 主打歐美原創劇集。

市場策略注重內容本地化,依據各地文化與用户喜好調整內容;採用多渠道分發,藉助社交媒體平台推廣;並通過精準廣告營銷,利用 Meta 相關工具提升知名度與用户參與度。

海外受眾以歐美 25 歲以上年輕女性尤其是家庭主婦,以及東南亞地區人羣為主,他們因時間碎片化或文化親近感喜愛微短劇,且付費意願高,超 64% 美國觀眾願意付費,多國未來付費意願用户比例高於現有,為微短劇出海商業化奠定良好基礎。

再説**“IAA”,2024 年微短劇的商業模式呈現多元化特點**。

付費模式方面,付費短劇類似付費小説,通過用户充值解鎖劇集盈利,有分賬和分銷兩種形式。分賬短劇多在長視頻和短視頻平台,平台按用户訂閲會員付費、廣告變現等收益與製作方分成。

分銷微短劇主要在小程序、App 等,前幾集免費,後續付費,版權方與分銷商按用户充值收益分成。廣告模式上,“內容免費 + 廣告分成” 模式興起,IAA 廣告收入模式促使更多平台競爭,品牌定製和廣告植入也是重要方式,將品牌或產品信息融入劇情,或在播放前、中、後展示廣告。

IAA 模式的崛起與免費微短劇的發展有關。其為應用內廣告變現模式,指用户可免費看劇但需觀看廣告,開發者靠應用內廣告獲收。

基於免費微短劇市場的迅猛發展,份額從年初 11% 升至 10 月 50%,IAA 模式亦同步快速增長,上半年 IAA 短劇領域的日廣告消耗量飆升至 2000 萬級別,許多知名劇方紛紛轉向這一模式。

通過在免費微短劇中插入廣告,製作方和平台可以通過廣告分賬獲得收入,為微短劇的製作和運營提供資金支持,從而形成了一種新的商業盈利模式。

最後説影視行業內焦點的焦點——AI,2024 年 AI 在微短劇領域應用廣泛且深入,涉及創作、製作、題材、平台等多方面。

創作端,在劇本創作上,如《卡薩布蘭卡》通過 AI 分析大量科幻題材作品生成劇情梗概。

而在畫面製作上,多部作品亮點突出,觸飛瑞拓的**《白狐》是 “全流程 AI 生產” 作品**,博納影業的**《三星堆:未來啓示錄》運用 AIGC 技術進行圖片轉視頻、場景搭建、角色塑造**等。

△《白狐》

△ 《三星堆:未來啓示錄》

題材方面,以傳統文化為根基,有**《中國神話》《AI 看典籍》**等通過 AI 技術重新演繹神話和歷史。

△ 《中國神話》

△ 《AI看典籍》

利用文生視頻技術編織科幻與奇幻篇章,如**《英雄》《奇幻專賣店》等。還有體現現實關懷的,如《愛永無終止》**展現了 AI 與真人結合的温情故事。

△ 《英雄》

△ 《奇幻專賣店》

平台方面,抖音、快手等平台積極佈局,快手星芒短劇聯手可靈 AI 推出 AI 短劇創作大賽。中央廣播電視總枱也積極探索,推出《英雄》《愛永無終止》《奇幻專賣店》等多部 AI 微短劇。

整體從成果來看,對比傳統制作,AI的優勢在於大大縮短製作週期、降低成本、提高效率,如《山海奇鏡之劈波斬浪》製作週期僅 2 個月。

不過亦存在很多不足之處,包括故事不夠流暢、人物表情僵硬、劇本內容空洞等,同時還面臨 AI 技術與傳統影視創作的融合問題以及技術和人才成本較高的難題。但是相信隨着技術的持續精進,相關問題會快速得到解決,助力產業升級。

總的來説,2024 年微短劇產業成績斐然,展望 2025 年,行業前景更加看好,市場規模預計突破 680 億元,內容將更趨精品化、多元化,以及商業模式不斷創新,技術應用進一步深化,出海步伐加快。

期待在各方共同努力下,微短劇為文化傳播和產業發展持續雕樑畫棟。