潔雅股份業績下滑:市場競爭與內部挑戰的雙重夾擊_風聞

蓝服科技-1小时前

在當今市場競爭愈發激烈的商業環境中,企業稍有不慎便可能陷入困境,每一步決策都需格外謹慎且富有遠見。

2025年1月23日晚間,銅陵潔雅生物科技股份有限公司(以下簡稱“潔雅股份”,證券代碼:301108)發佈了一則令人關注的公告。根據公告內容,潔雅股份預計2024年歸屬於母公司所有者的淨利潤將出現大幅下滑,降幅在86.98%至80.47%之間;扣除非經常性損益後的淨利潤預計虧損0萬元至1000萬元,較上年同期下降111.25%至100.00%。

回溯過往數據,2023年,潔雅股份的淨利潤為1.15億元,扣非淨利潤為8890.65萬元,業績表現尚屬可觀。然而,公司管理層指出,2024年淨利潤的顯著下滑,主要歸因於市場競爭的白熱化,致使當期產品綜合毛利率大幅下挫,以及計提減值準備的顯著增加。

作為國內濕巾代工領域的頭部企業之一,潔雅股份自2021年成功登陸資本市場後,曾經歷過一段業績的輝煌時期。然而,近年來,公司業績卻呈現出持續下滑的態勢。2022年,公司營收與淨利潤便已雙雙下滑,2023年業績也未見起色,而2024年前三季度的業績更是進一步惡化。此次扣非淨利潤的大幅虧損,無疑為公司未來的發展前景增添了一抹陰霾。

市場競爭的嚴峻挑戰

在當前的市場格局下,競爭的激烈程度無需多言,潔雅股份所處的濕巾及相關行業也未能獨善其身。隨着行業的蓬勃發展,越來越多的企業紛紛湧入這一賽道,市場份額被不斷瓜分,競爭愈發激烈。儘管潔雅股份在行業內擁有一定的品牌優勢和穩定的客户資源,但其競爭對手也在不斷崛起,並在產品質量、價格、創新等多個維度展開了全方位的競爭。

在這種激烈的市場競爭環境下,潔雅股份的產品綜合毛利率出現了大幅下降,這直接衝擊了公司的盈利能力。一方面,原材料價格的波動可能導致生產成本上升,而公司在與客户的議價過程中可能處於劣勢,無法將成本的增加完全轉嫁出去;另一方面,競爭對手可能推出了更具競爭力的產品,使得潔雅股份的產品在市場上的吸引力有所下降,進而影響了銷售價格和銷量。

產能過剩的隱憂與研發瓶頸的制約

潔雅股份的業績困境不僅受到市場競爭的衝擊,還與其產能佈局和研發投入密切相關。2024年,公司預計建成的45億片濕巾項目,可能因市場需求不足而面臨產能過剩的風險。在當前的市場環境下,濕巾行業競爭激烈,企業需要精準把握市場需求,否則新增產能可能無法得到有效消化。

與此同時,潔雅股份近年來的研發投入呈現下滑趨勢。2023年研發費用為2251.96萬元,同比下降10.96%;2024年前三季度研發費用進一步減少至1488.23萬元,降幅達16.44%。相比之下,2023年公司的銷售費用增加了34.86%,而2024年前三季度僅下降了8.78%。這種研發投入的縮減與銷售費用相對高企的狀況,反映出公司在推動產品創新及增強市場競爭力方面面臨較大挑戰。

在濕巾行業快速發展的背景下,產品創新和可持續發展成為企業競爭的關鍵。行業數據顯示,未來濕巾企業需要通過開發不同功能、材質和規格的產品,滿足多樣化需求,同時注重環保理念,以吸引更多綠色消費羣體。然而,潔雅股份的研發投入不足可能導致其在新技術、新材料的研發上滯後,進而影響產品的創新性和市場競爭力。

計提減值準備的衝擊

除了市場競爭的衝擊外,潔雅股份扣非淨利潤大幅下滑的另一關鍵因素是計提減值準備的顯著增加。通常情況下,計提減值準備反映了公司部分資產價值的下降,例如應收賬款可能出現壞賬風險,或存貨因市場價格波動而減值。這背後可能暗示公司在經營過程中面臨一些潛在問題,比如客户信用風險上升、存貨管理效率低下等。

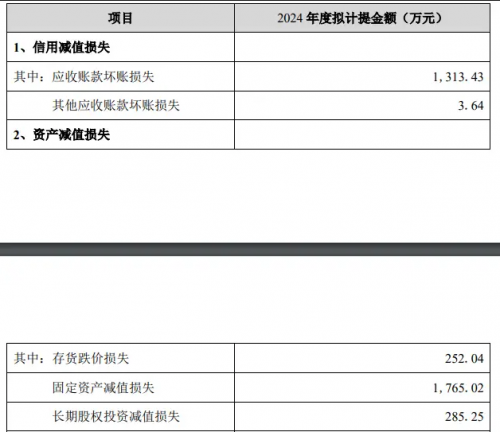

2024年1月23日,潔雅股份發佈公告稱,公司擬對2024年計提減值損失共計3619.38萬元,其中信用減值損失1317.07萬元,資產減值損失2302.31萬元。這一數字凸顯了公司在資產質量方面面臨的壓力。

這些問題不僅直接影響了潔雅股份當下的財務表現,還可能對其未來發展帶來連鎖反應。例如,若應收賬款回收不及時,可能導致公司資金鍊緊張,進而影響日常運營和業務拓展;而存貨積壓過多,不僅佔用資金,還可能因進一步跌價而增加公司的成本負擔。

在當前市場競爭愈發激烈的環境下,潔雅股份的業績面臨顯著下滑,短期內壓力巨大。然而,企業並非沒有轉機。公司可以通過戰略調整,在優化產能、提升產品競爭力以及加強研發創新等方面尋求突破,從而推動業績復甦。不過,市場環境的快速變化意味着潔雅股份需要迅速行動,時間窗口正在逐漸收窄。