捷信消費金融股權變更獲批!千億京東金融“持牌”_風聞

镭射Fintech-1小时前

來源 | 鐳射財經(leishecaijing)

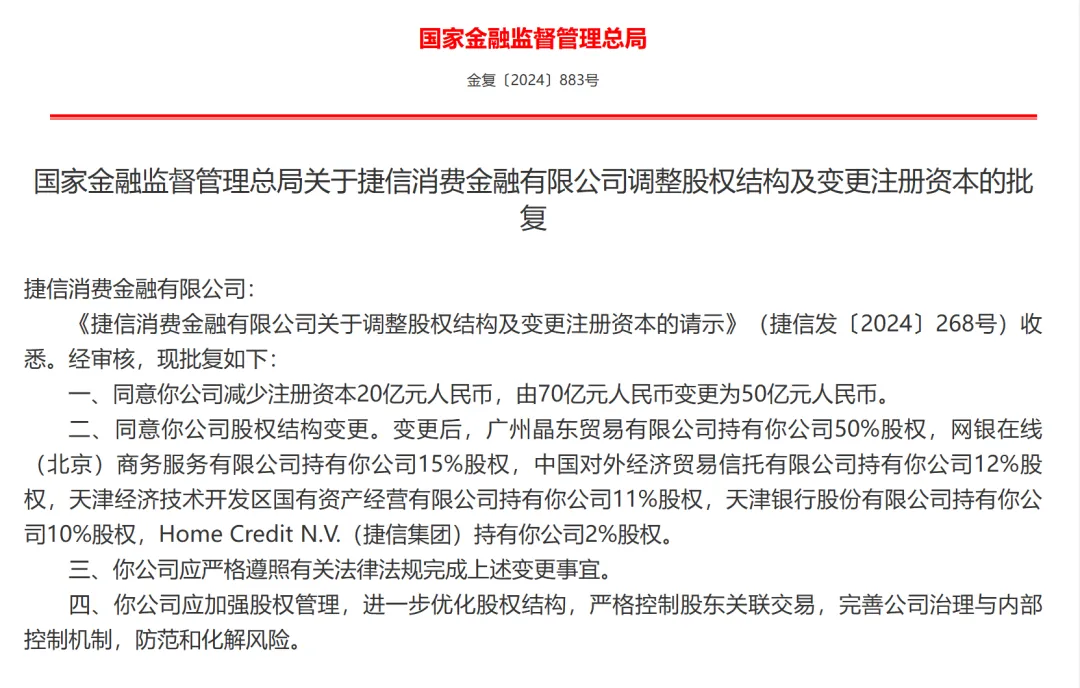

近期,國家金融監督管理總局批覆同意捷信消費金融調整股權結構及變更註冊資本。

變更後,廣州晶東貿易有限公司持有捷信消費金融50%股權,網銀在線(北京)商務服務有限公司持有15%股權,中國對外經濟貿易信託有限公司持有12%股權,天津經濟技術開發區國有資產經營有限公司持有11%股權,天津銀行股份有限公司持有10%股權,Home Credit N.V.(捷信集團)持有2%股權。

同時,監管同意捷信消費金融減少註冊資本20億元人民幣,註冊資本由70億元人民幣變更為50億元人民幣。至此,捷信消費金融重組正式落地,告別捷信時代,迎來京東時刻。

從重組後股權構成來看,京東成為捷信消金實際控股股東,合計持股65%。天眼查平台顯示,廣州晶東貿易有限公司成立於2007年4月,控股股東為北京京東世紀貿易有限公司;網銀在線(北京)商務服務有限公司成立於2005年2月,控股股東為京東科技控股股份。

佈局消金牌照背後,京東金融作為頭部互金平台,一方面推動消費貸業務合規穩健發展,另一方面利用專營消金牌照繼續擴張消費貸業務。

關於京東金融消費貸規模,有市場觀點認為其在貸餘額在5000億左右,也有消息稱約4000億。我們則從行業內獲悉,京東金融消費貸業務規模近兩年遭遇壓縮,餘額在兩千至三千億左右。

不過,伴隨助貸新巨頭和新勢力的出現,2024年京東金融再次加大消費金融業務佈局力度,重金投入消金牌照是其一,走出京東、外部採量是其二(很多同業平台能看到京東金條的身影)。

目前,京東金融消費貸業務主要基於京東平台內流量開展,佈局場景分期和現金貸兩大業務,具體產品包括京東白條、京東金條以及貸超類產品京東借錢。

相比消費分期白條業務,以金條、白條取現為代表的現金貸業務,更能為京東金融帶來可觀的收益。

在業務模式上,京東消費貸業務主要採用助貸模式,合作的資金機構包括信託、股份行、城商行、消金公司。在助貸流量分配上,京東旗下網絡小貸作為京東消費貸的資方之一,則主要承接優質資產以及聯合貸發起方。

此前,京東盛際小貸的註冊資本已增至80億元,在未取得消金牌照之前,網絡小貸是支撐京東自營消費貸業務的核心牌照。如今拿下消金牌照,京東小貸在消費貸業務中的角色將讓位於消金牌照。

利用自有消金牌照,京東金融可以在助貸業務轉型中發揮更大的槓桿優勢和融資優勢,不僅能承接更多自營資產,而且能做大聯合貸,更加穩健地擴張消費貸業務版圖。

去年以來,助貸業務的監管不斷升級,尤其是互聯網助貸業務管理新規浮出水面,引起了大小助貸平台的廣泛關注。但有一點趨勢比較明確,新規中的互聯網助貸業務範圍不包括聯合貸等共同出資模式。

這也就是説,聯合貸相比純助貸而言,是平台金融業務最合規穩健的擴張模式。事實也是如此,目前行業內多家金融科技平台,已經積極通過旗下相關小貸公司和參股的銀行、消金公司,與其他商業銀行和消費金融公司進行聯合貸業務合作,規避助貸業務限制。

由於聯合貸涉及自有出資以及出資比例的限制,如與合作機構共同出資發放貸款,單筆貸款中合作方的出資比例不得低於30%。那麼想要做大聯合貸規模,就必須有足夠多的資金和更加多元的融資渠道。

以此來看,網絡小貸牌照對於頭部互金平台而言,顯然已不具備優勢,消金牌照更適合做消費貸長期戰略的載體。

這一趨勢也已在持牌消金公司的格局中有所顯現,隨着螞蟻、京東等頭部平台入局,持牌消金的大廠系力量將佔據主要份額。