矽電股份IPO:三安光電董事長、兆馳股份董事長女兒入股,曾與客户對簿公堂_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)1小时前

出品 | 子彈財經

作者 | 左星月

編輯 | 王亞靜

美編 | 邢靜

審核 | 頌文

經過近一年的等待,矽電股份的IPO終於有了新進展。

1月13日,矽電半導體設備(深圳)股份有限公司(以下簡稱“矽電股份”)的深交所創業板IPO提交註冊。1月21日,公司IPO註冊生效。

但值得注意的是,公司業績下行的問題仍不容忽視。

此外,在依賴大客户三安光電、兆馳股份的情況下,兩家公司的關聯方在矽電股份IPO前夕入股,也值得關注。

1、業績下行,毛利率走低

矽電股份成立於2003年,是一家探針測試技術系列設備製造企業,專注於半導體探針測試技術領域,主要從事半導體專用設備的研發、生產和銷售。

早在2019年末,矽電股份便着手準備IPO輔導備案;2022年6月,招股書獲受理;2023年4月,成功“過會”;直到2025年1月13日,才提交註冊。

還未上市,矽電股份的業績卻已經“變臉”。

2021年至2024年上半年(以下簡稱“報告期”),矽電股份的營業收入分別為3.99億元、4.42億元、5.46億元和2.88億元;歸母淨利潤分別為9723.89萬元、1.16億元、8921.66萬元和5663.33萬元。

(圖 / 矽電股份招股書)

2023年,公司出現了“增收不增利”的情況。其中,營業收入同比增長23.61%,歸母淨利潤卻同比下滑了22.87%。

而業績下滑的情況或仍將持續。公司預測,2024年營業收入5.12億元,較2023年減少6.37%;歸母淨利潤8895.65萬元,同比減少0.29%。

導致矽電股份業績下滑的原因之一,便是下游行業的萎靡。

招股書顯示,消費電子市場為矽電股份主要終端應用市場之一,主要客户為三安光電、兆馳股份、華燦光電、士蘭微、晶導微等芯片製造企業。

2022年以來,消費者購買非必需品的意願普遍下降,家用電器、手機及PC相關配件、LED照明及户外顯示等產品出貨量均有不同程度地下降,消費電子行業發展有所放緩。

為了保證業務穩定,矽電股份不得不調整大客户銷售定價,公司的毛利率也隨之走低。

報告期內,公司綜合毛利率分別為41.38%、44.33%、34.16%和38.91%,整體呈現下滑趨勢。

報告期內,長川科技、華峯測控等同行可比公司的毛利率均值分別為64.13%、64.10%、60.15%和59.90%,矽電股份的毛利率水平遠低於同行可比公司均值。

(圖 / 矽電股份招股書)

對此,矽電股份在招股書中表示,主要原因是公司與可比公司的主營業務產品種類不同,不同類型產品的毛利率存在差異。

不僅盈利能力不敵同行公司,矽電股份的核心產品銷量也在走低。

報告期內,公司核心產品之一晶圓探針台的銷售數量分別為841台、481台、573台和334台。2022年該產品銷量驟減,2023年雖有所恢復,但距2021年的銷量仍有差距。

(圖 / 矽電股份招股書)

業績下行、毛利率下降、部分核心產品銷量走低,可見矽電股份的經營壓力之大。

2、過度依賴大客户,客户關聯方入股

在發展中,矽電股份對大客户較為依賴。

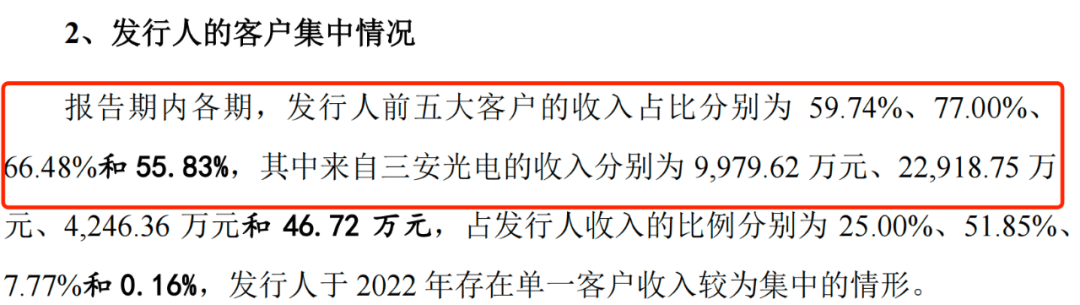

招股書顯示,報告期內,公司前五大客户的收入佔比分別為59.74%、77.00%、66.48%和55.83%。

(圖 / 矽電股份招股書)

矽電股份將客户集中度高的原因歸結於LED芯片行業市場集中。根據CSA Research、LEDinside等機構的數據,2020年和2021年,LED芯片行業前6家企業的產能佔行業總產能的比例達八成以上。

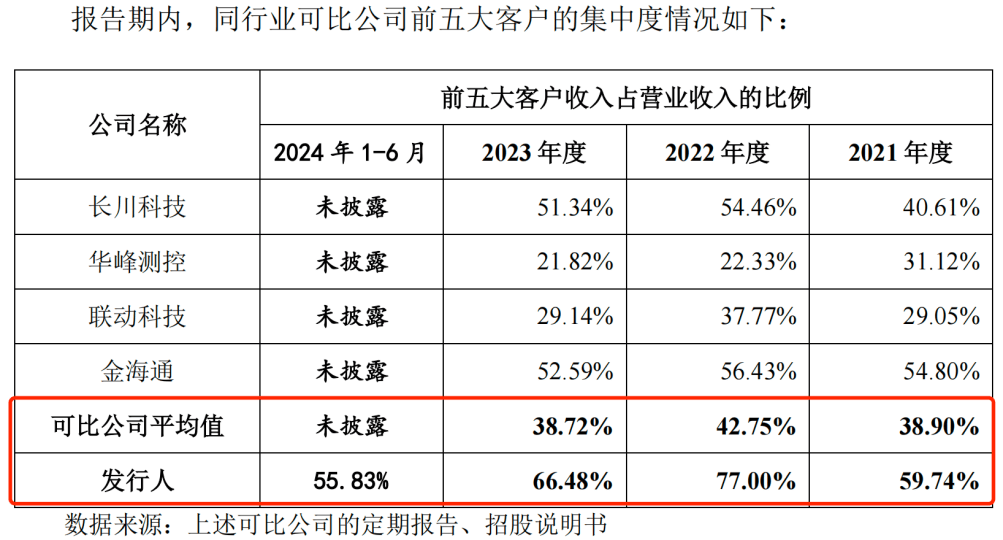

但「子彈財經」注意到,同行公司並沒有像矽電股份一樣出現過度依賴大客户的現象。2021年至2023年,同行業可比公司前五大客户佔營業收入的比例平均值分別為38.90%、42.75%和38.72%,遠低於矽電股份。

(圖 / 矽電股份招股書)

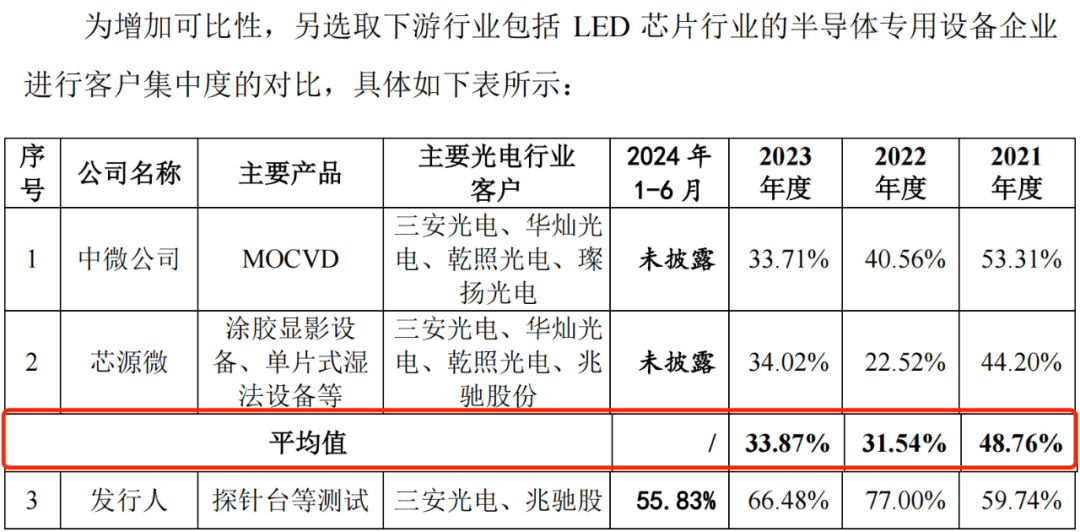

另外,公司選取了下游行業同樣是LED芯片的兩家可比公司,分別是中微公司和芯源微。2021年至2023年,上述兩家企業的客户集中度平均值分別為48.76%、31.54%和33.87%,同樣低於矽電股份。

(圖 / 矽電股份招股書)

事實上,客户集中度高是一把“雙刃劍”。一方面,在客户集中的情況下,維護好少數幾個大客户,就能保證公司獲得較為穩定的訂單;但另一方面,大客户可能因為自身業務調整、市場競爭等原因,大幅削減對企業的採購量,給企業的經營帶來不利影響。

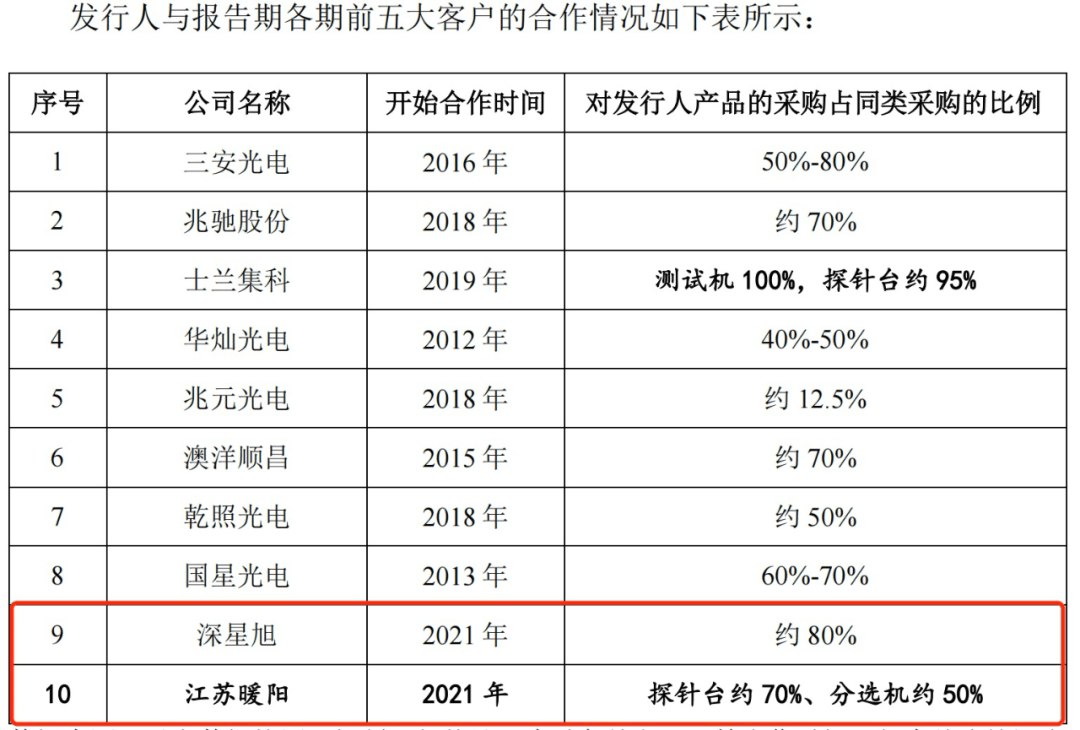

因而,在客户集中的情況下,若是能夠拓展更多新客源也能增加抵禦風險的能力。然而,在報告期各期的前五大客户中,僅有深星旭和江蘇暖陽是2020年之後開始合作。可見,公司對老客户的過度依賴短時間內難以改變。

(圖 / 矽電股份招股書)

值得一提的是,在業務之外,矽電股份與大客户的綁定也越來越深。

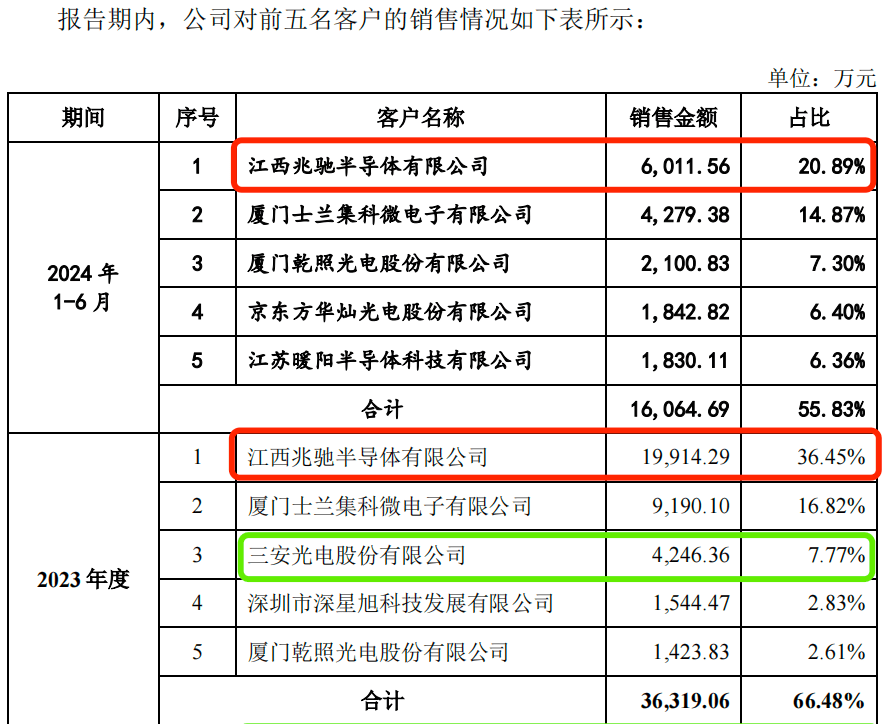

招股書顯示,三安光電和兆馳股份均是公司的前五大客户。2023年,矽電股份向三安光電的銷售金額為4246.36萬元,佔銷售總額的比例為7.77%;向兆馳股份銷售1.99億元,佔比36.45%。

(圖 / 矽電股份招股書)

據悉,矽電股份與上述兩位大客户合作多年。公司與三安光電、兆馳股份分別於2015年、2017年開展商務接觸,並分別於2016年9月和2017年7月首次發送樣機至上述客户處開展驗證工作。

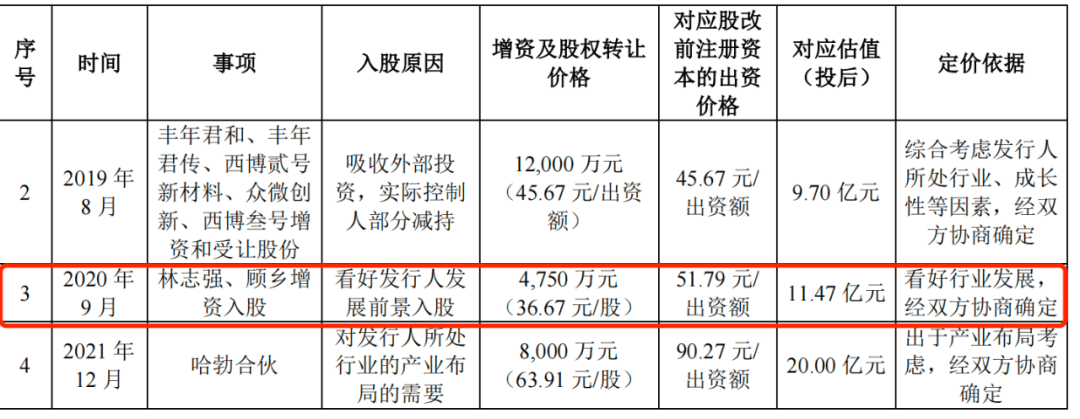

IPO之前,三安光電和兆馳股份關聯方還入股矽電股份。

招股書顯示,2020年9月,自然人林志強、顧鄉增資入股矽電股份,增資價格為36.67元/股,共計4750萬元。

(圖 / 矽電股份問詢函回覆)

其中,林志強是三安光電的董事長,擁有矽電股份2.4%股權;顧鄉的父親顧偉是兆馳股份的實際控制人,顧鄉持有矽電股份1.74%股份。

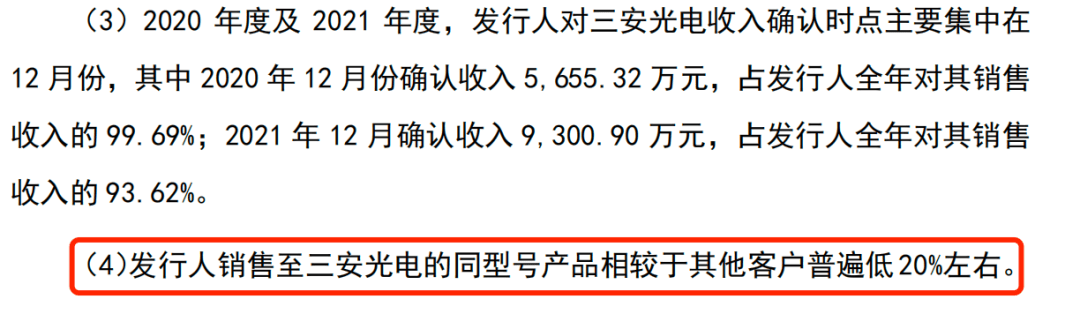

值得一提的是,公司銷售至三安光電的同型號產品相較於其他客户普遍低20%左右。

(圖 / 矽電股份問詢函回覆)

在大客户關聯方入股之後,雙方交易的公允性、合理性未來仍需持續關注。

3、應收賬款、存貨“雙高”,曾與客户對簿公堂

雖有大客户依靠,但矽電股份的財務表現卻不算樂觀。

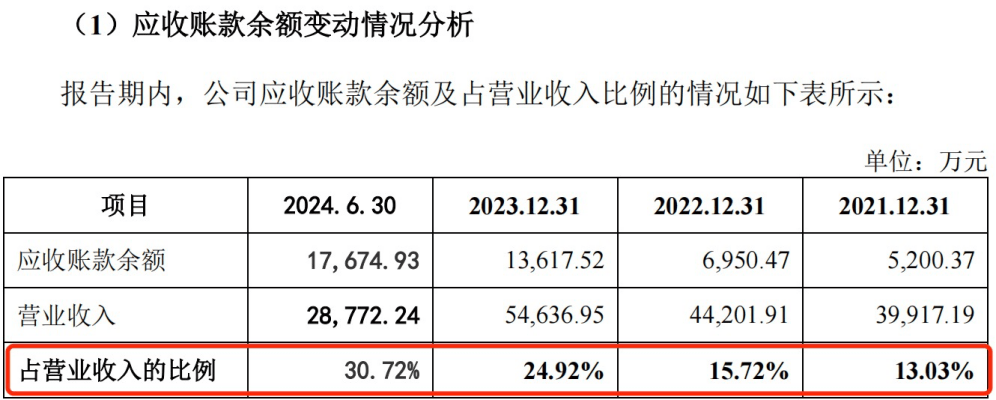

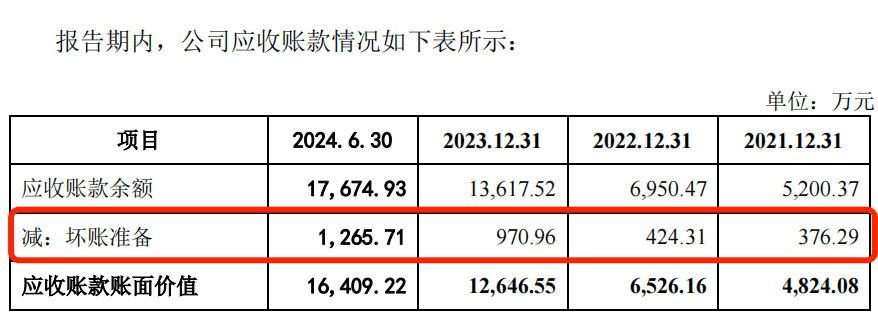

報告期內,公司應收賬款餘額分別為5200.37萬元、6950.47萬元、1.36億元和1.77億元,佔當期營業收入的比例分別為13.03%、15.72%、24.92%和30.72%。

(圖 / 矽電股份問詢函回覆)

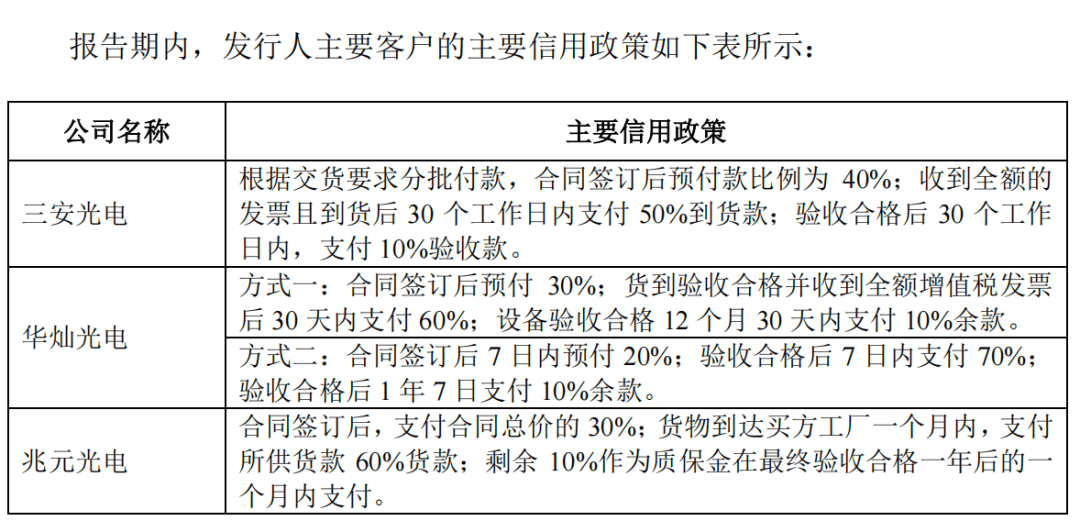

報告期內,公司的應收賬款快速增長,與公司的賬期較長不無關係。據悉,在合同簽署之後,客户會進行分批付款,其中有客户會在驗收合格一年後才會支付全部尾款。

(圖 / 矽電股份問詢函回覆)

近年來,矽電股份的回款狀況也並不樂觀。報告期內,公司應收賬款期後回款比例分別為99.38%、81.80%、71.36%和42.42%。自2023年以來,公司的回款比例明顯下滑,2024年上半年回款比例已不足五成。

(圖 / 矽電股份招股書)

可以看到,在應收賬款走高之後,公司的壞賬準備金額也隨之上升。報告期內,其壞賬準備金額分別為376.29萬元、424.31萬元、970.96萬元和1265.71萬元。

值得注意的是,矽電股份還曾因應收賬款無法收回,與客户對簿公堂。

2019年,公司對合肥彩虹藍光科技有限公司、蚌埠三頤半導體有限公司應收賬款餘額分別為823.22萬元、455.97萬元。因上述兩家公司財務狀況惡化,矽電股份提起訴訟,最終以歸還設備的方式才解決了糾紛。

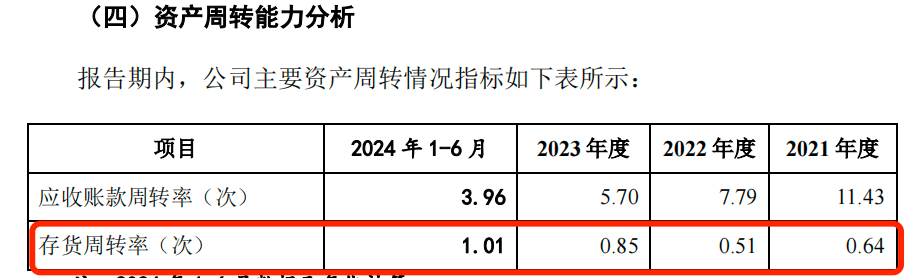

應收賬款之外,公司的存貨也保持高位。報告期內,矽電股份的存貨賬面價值分別為4.85億元、4.76億元、3.66億元和3.28億元,佔流動資產的比重分別為48.13%、47.35%、39.84%和35.51%,同樣處在較高水平。

2021年至2023年,矽電股份的存貨週轉率還不到1次。

(圖 / 矽電股份招股書)

除此之外,矽電股份的資產負債率也遠高於同行公司。報告期內,矽電股份的資產負債率分別為57.58%、48.75%、36.65%和29.69%,遠高於同行公司平均值22.87%、20.41%、16.23%和18.35%。

(圖 / 矽電股份招股書)

在資金端,矽電股份的經營現金流淨額頻頻呈現流出狀態。報告期內,公司經營現金流淨額分別為-492.55萬元、2.25億元、-7886.49萬元和-566.99萬元,缺乏“造血”能力。

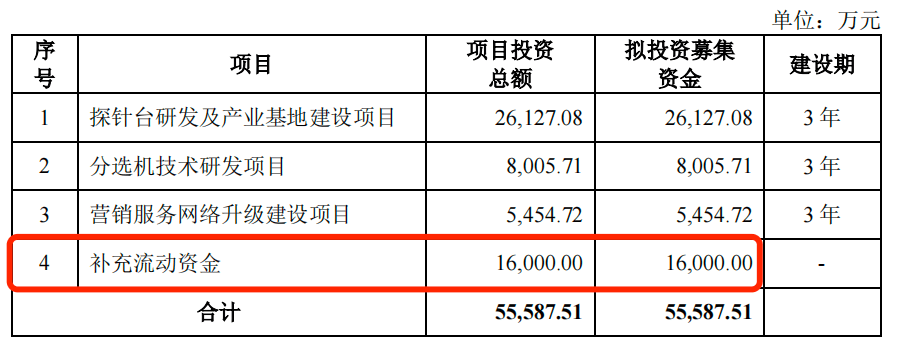

此次IPO,公司擬募集資金5.56億元,其中1.6億元用於補充流動資金,可見公司對於補充現金流的渴望。

(圖 / 矽電股份招股書)

“過會”一年後,矽電股份終於提交註冊。提交註冊之後,公司能否如願上市,「子彈財經」將持續關注。

*文中題圖來自矽電股份官網。