馬可波羅1年內應收賬款佔比驟降,狂分紅8.23億募資縮減超16億_風聞

宋清辉-经济学家-著名经济学家宋清辉官方账号57分钟前

著名經濟學家宋清輝認為,馬可波羅業績低迷時鉅額分紅,投資者可能懷疑公司趁着上市前鉅額套現的意圖。此外,公司業績深受同行競爭壓力,以及房地產的負面衝擊,這也是市場的巨大擔憂所在,即公司還未上市業績就持續變臉下滑,經營前景不免壓力重重。去年公司上會遭到暫緩,這些因素可能是其暫停的核心所在,而今,公司依然沒有解決這些問題,總體盈利能力同樣欠佳,公司此番能否上會通過,依然存在確定性。另外,公司當前的募集資金依然不低,從40億下降至近24億元,這似乎也説明公司在一開始遞表上市時,並沒有精準測算到經營發展所用資金,是否僅為了“圈錢”越多越好?顯然也將受到監管層及市場質疑。

馬可波羅1年內應收賬款佔比驟降,狂分紅8.23億募資縮減超16億

《港灣商業觀察》施子夫 王璐

作為2024農曆年後首個上會企業以及發行上市新規後的第一家,馬可波羅控股股份有限公司(以下簡稱,馬可波羅)在同年5月16日迎來了暫緩。

2025年已經來臨,終於在時隔8個月後,馬可波羅選擇了再度首發上會,時間是1月14日。在衝刺深交所主板上市這條道路上,從2022年5月19日算起,公司已經耗費了將近三年。

馬可波羅的保薦機構為招商證券。那麼這次公司上會可以順利通過嗎?與此同時,公司的業績依然持續承壓,地產壞賬所帶來的負作用仍在產生不利影響,這都是投資者對於公司的不小質疑。

01

營收淨利潤持續下滑,毛利率也大降

馬可波羅專注於建築陶瓷的研發、生產和銷售,是國內最大的建築陶瓷製造商和銷售商之一,主要擁有“馬可波羅瓷磚”“唯美L&D陶瓷”兩大自有品牌。公司在廣東東莞、廣東清遠、江西豐城、重慶榮昌及美國田納西州建有五大生產基地,主要產品為有釉磚和無釉磚,有釉磚主要包括拋釉磚、仿古磚、巖板、瓷片和文化陶瓷,無釉磚主要包括拋光磚。

財務數據層面,2021年-2023年及2024年上半年(報告期內),公司營業收入分別93.65億元、86.61億元、89.25億元和36.50億元,淨利潤分別為16.53億元、15.14億元、13.53億元和7.11億元。顯然,無論是營收,還是淨利潤,馬可波羅的數據都離2021年差距不小。

2024年1-9月,公司營業收入與去年同期相比下滑16.65%,主要系建築陶瓷行業市場競爭加劇,產品銷售價格下降;上年同期積累的消費需求集中釋放導致銷量基數較高,2024年1-9月銷量同比略有下滑。

同時,歸屬於母公司所有者的淨利潤與去年同期相比下滑6.66%,扣除非經常性損益後的歸屬於母公司所有者的淨利潤同比下滑12.10%。

馬可波羅預計,2024年度實現營業收入約為72.3億元至74.3億元,同比變動-18.99%至-16.75%;歸屬於母公司所有者的淨利潤約為12.8億元至13.5億元,同比變動-5.39%至-0.22%,扣除非經常性損益後歸母淨利潤約為11.5億元至12.2億元,同比變動-7.25%至-1.60%,主要系建築陶瓷行業市場競爭加劇,銷售價格以及銷量有所下滑。

已知數據來看,對比2021年和2024年,公司營收下降了20億左右,淨利潤下降了4億-5億元左右。

此外,最新的現金流數據來看,馬可波羅也下滑不小。2024年第三季度,公司經營活動產生的現金流量淨額為3.33億元,同比下降57.03%;投資活動產生的現金流量淨額為-6.16億元,同比下降207.43%。1-9月份,公司經營活動產生的現金流量淨額為10.76億元,同比下降52.70%;投資活動產生的現金流量淨額為-17.84億元,同比下降379.20%。

公司表示,2024年1-9月經營活動產生的現金流量淨額下降較多,主要系公司營業收入下降,銷售商品、提供勞務收到的現金減少所致。投資活動產生的現金流量淨額減少主要系公司購買大額存單產品等導致投資活動現金流出增加。

報告期內,公司經營活動產生的現金流量淨額分別為13.13億元、30.21億元、30.48億元和7.43億元;投資活動產生的現金流量淨額分別為3353.79萬元、6.78億元、-5.10億元和-11.68億元。

同樣欠佳的還有毛利率。報告期內,公司毛利率分別為43.08%、35.14%、35.99%和36.25%,主營業務毛利率分別為43.09%、35.10%、36.01%和36.29%、換言之,三年半的時間公司毛利率下滑了6.83個百分點。

同一時間,分業務模式來看,經銷模式毛利率分別為47.79%、40.94%、41.02%和39.60%;直銷模式毛利率分別為37.61%、28.43%、29.35%和31.10%。

02

銷售單價不斷走低,1年內應收賬款佔比僅43.58%

馬可波羅在招股書中還詳細提及到行業競爭風險以及房地產的衝擊後遺症。

2021-2023年,公司市場佔有率分別為2.40%、2.62%和3.23%,市佔率較低。隨着市場環境的變化以及環保標準不斷趨於嚴格,我國建築陶瓷行業競爭進一步加劇,一方面落後產能淘汰加速,全國規模以上建築陶瓷企業家數從2020年的1093家減少到2023年的1022家,累計減少71家,全國瓷磚產量從2020年的84.74億平米下降到2023年的67.30億平米,降幅為20.58%。另一方面,市場競爭導致瓷磚銷售價格呈下跌趨勢。

更具體來看,由於建築陶瓷行業低端產品產能存在過剩,市場價格競爭日益激烈,報告期內公司產品銷售單價分別為45.46元/平米、41.62元/平米、39.48元/平米和37.94元/平米,呈下降趨勢。

公司指出,若未來下游房地產市場惡化、市場競爭加劇或者原材料及能源等成本要素價格上漲等,都將對經營業績產生不利影響,使公司經營業績面臨下滑的風險。

報告期各期末,公司應收賬款賬面價值分別為22.43億元、20.28億元、15.99億元和15.07億元,佔流動資產的比例分別為27.92%、28.37%、20.45%和20.40%,應收賬款壞賬損失分別為3.83億元、2.24億元、3.85億元和4241.99萬元。

2021年信用減值損失較大,主要系多家地產公司經營狀況惡化導致信用風險增加,應收款項壞賬減值計提增加所致。2022年信用減值損失下降較多,主要繫上年部分客户單項計提的壞賬轉回所致。應收票據減值損失存在大額轉回的主要原因系:(1)部分逾期票據期末轉回至應收賬款及其他應收款導致應收票據壞賬準備同步轉至對應科目;(2)上年部分單項計提的壞賬準備本期轉回。2023年信用減值損失較上年有所增加,主要系公司對信用風險較高的多家地產公司提高壞賬準備單項計提比例,應收款項壞賬減值計提增加所致。2024年上半年發行人信用減值損失下降,主要系當期客户信用風險未發生明顯變化,應收賬款及其他應收款的壞賬減值計提減少。

報告期各期末賬齡1年以內的應收賬款佔比分別為77.18%、57.23%、45.66%及43.58%,佔比呈現逐年下降趨勢,主要系受近年房地產行業經營狀況的影響,公司的工程類項目結算週期逐漸拉長。

截至2024年6月30日、2023年12月31日、2022年12月31日、2021年12月31日止,應收賬款餘額分別為25.69億元、26.48億元、28.17億元和28.63億元,壞賬準備餘額分別為10.62億元、10.49億元、7.90億元和6.19億元;其他應收款餘額分別為3.06億元、3.32億元、3.81億元和3.99億元,壞賬準備餘額分別為2.50億元、2.72億元、2.56億元和2.35億元。

顯然,馬可波羅1年以內的應收賬款佔比在2023年和2024年上半年出現了大幅下滑,這無疑是相當危險的信號。同時,應收賬款壞賬準備餘額也在2024年上半年超過10億元,絲毫不低。

03

地產壞賬風險依然不低,以房抵債40套房

截至2024年6月末,單項計提的壞賬準備情況是:融創地產應收賬款餘額1.47億元,其中1488.14萬元已收取等額保證金,公司對剩餘的1.32億元按100.00%比例計提壞賬準備1.32億元;綠地地產應收賬款餘額1.40億元,其中837.99萬元已收取等額保證金,公司對剩餘的1.31億元按80.00%比例計提壞賬準備1.05億元;陽光城地產應收賬款餘額9955.43萬元,其中1260.74萬元已收取等額保證金,公司對剩餘的8694.68萬元按100.00%比例計提壞賬準備8694.68萬元;世茂地產應收賬款餘額2399.36萬元,其中298.08萬元已收取等額保證金,公司對剩餘的2101.27萬元按100.00%比例計提壞賬準備2101.27萬元。

2021年末、2022年末、2023年末和2024年6月末,公司應收賬款前五名客户始終如一,分別為保利地產、中海地產、萬科地產、融創地產和綠地地產。最新的2024年6月末,保利地產應收賬款餘額為3.57億元,佔比為13.90%;中海地產應收賬款餘額為2.19億元,佔比為8.54%;萬科地產應收賬款餘額為2億元,佔比為7.79%;融創地產應收賬款餘額為1.47億元,佔比為5.71%;綠地地產應收賬款餘額為1.40億元,佔比為5.43%。

而至少目前來看,除了融創已經暴雷已久外,萬科的債務危機最近也被市場熱議。

馬可波羅介紹,公司報告期存在房地產客户以房抵債情況,抵債房產金額為2.58億元。截至報告期末,公司已對40套抵債房產完成辦理網籤備案手續,其中24套房產已交付,此外2套房產已轉售,金額合計佔比48.40%。

公司尚未取得全部抵債房產所有權,即在公司與房地產客户簽署商品房買賣合同並辦理房產過户登記前,公司無法取得抵債房產所有權,公司的抵債房產存在因開發商資金緊張或債務問題導致樓盤爛尾、被列為開發商破產財產及被其他具有優先受償權的債權人申請法院查封的風險,從而導致公司的期待物權無法實現。如發生前述情況,雖然公司可以繼續申訴或訴至法院,但仍存在無法全額受償的風險。同時,受二手房市場波動和部分抵債房產所在城市存在限售政策影響,房產變現時間和價值存在不確定性,面臨一定資產減值風險和資產變現風險。

04

募集資金少了16億,一邊衝上市一邊2年分紅8.23億

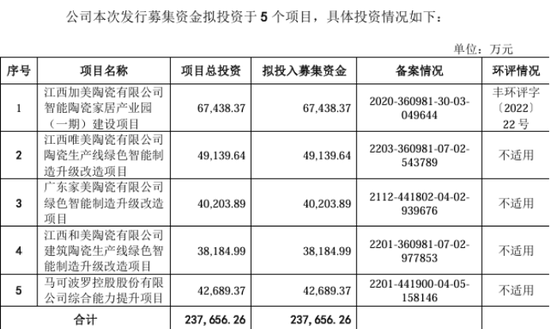

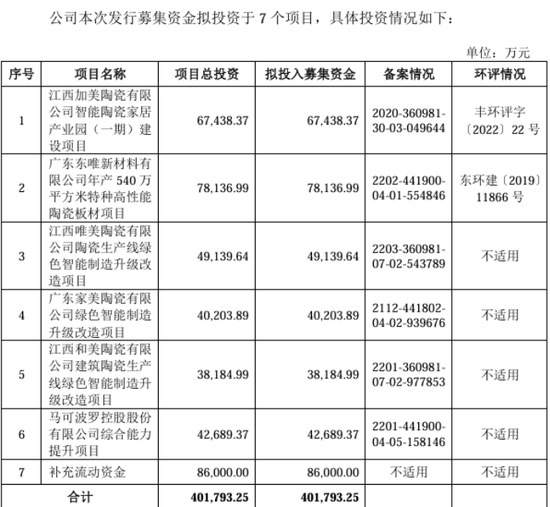

根據此次上會稿,馬可波羅計劃募集資金23.77億元,其中6.74億元用於江西加美陶瓷有限公司智能陶瓷家居產業園(一期)建設項目,4.91億元用於江西唯美陶瓷有限公司陶瓷生產線綠色智能製造升級改造項目,4.02億元用於廣東家美陶瓷有限公司綠色智能製造升級改造項目,3.82億元用於江西和美陶瓷有限公司建築陶瓷生產線綠色智能製造升級改造項目,4.27億元用於綜合能力提升項目。

然而,這與馬可波羅一開始的40.18億元募集資金相比,整整減少了16.41億元,具體來看減少了兩大項目,一個是7.81億元的廣東東唯新材料有限公司年產540萬平方米特種高性能陶瓷板材項目,一個是8.6億元補充流動資金。

值得關注的是,公司在2022年現金分紅了5億,2023年又分紅了3.23億元,兩者加起來更好接近於補流金額。換言之,公司未能在業績相對較好的2021年分紅,卻選擇了業績持續下滑時分紅。

著名經濟學家宋清輝

著名經濟學家宋清輝認為,馬可波羅業績低迷時鉅額分紅,投資者可能懷疑公司趁着上市前鉅額套現的意圖。此外,公司業績深受同行競爭壓力,以及房地產的負面衝擊,這也是市場的巨大擔憂所在,即公司還未上市業績就持續變臉下滑,經營前景不免壓力重重。去年公司上會遭到暫緩,這些因素可能是其暫停的核心所在,而今,公司依然沒有解決這些問題,總體盈利能力同樣欠佳,公司此番能否上會通過,依然存在確定性。另外,公司當前的募集資金依然不低,從40億下降至近24億元,這似乎也説明公司在一開始遞表上市時,並沒有精準測算到經營發展所用資金,是否僅為了“圈錢”越多越好?顯然也將受到監管層及市場質疑。(港灣財經出品)