【健康凱歌】盈利質量承壓 海吉亞能否跨越挑戰_風聞

健康凯歌-59分钟前

作為一家國內領先的民營腫瘤治療醫院集團,海吉亞在香港上市以後的旅程可以説是顛簸坎坷,儘管營收與利潤在持續增長,但公司的股價已經從2021年年中的最高110港元跌至如今的 14港元附近。

一些分析人士認為由於醫保政策與大的環境影響,海吉亞不被投資界所看好,但二級市場的股價往往僅僅預示着投資者的情緒,卻並不一定反映這家公司的基本面與實際情況,實際情況到底怎樣?讓健康凱歌與您一同仔細看看這家公司的業務與成色如何。

腫瘤治療民營突起

首先我們大家都知道或者也聽説過關於腫瘤治療的一些情況,首先腫瘤是一個隨着年紀增長會更高概率出現的疾病,而這裏面的惡性腫瘤即一般通稱的癌症就會出現,由於如今人的平均壽命都在提高,因此患癌的人數的絕對數量就會增長。

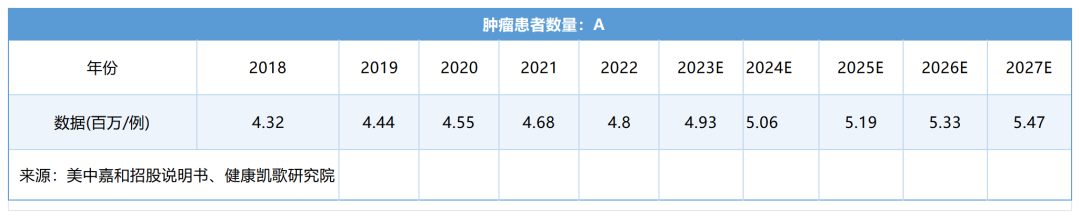

從如下的數據裏我們可以看到每年新發癌症人數到2027年預計將達到 550萬人,而根據國家癌症中心的報告,中國的癌症新發人數在全球排名第一。

如果看人羣比例,美國癌症新增發病率是千分之六點八,而中國是千分之三點五,看起來中國的發病率要遠低於美國,而世標發病率為千分之二點零二,據國家癌症中心表示,經濟發展更好的國家與地區發病率高的原因,一方面是壽命長,一方面是檢出率高。

關於腫瘤醫療服務市場的規模,根據相關的行業報告與數據來進行測算:其中2018-2022年,中國腫瘤醫療服務行業市場規模由3310億人民幣元增長至4980億人民幣元,年複合增長率近11%。

行業專家更預計2023-2027年,腫瘤醫療服務行業市場規模由5500億人民幣元增長至8100億元,期間年複合增長率約10%。

而市場規模變化主要受到以下兩點因素驅動:首先是癌症患者數量的增長,帶動腫瘤篩查、治療需求增加;其次是政策推動民營腫瘤醫療機構快速增長,在社會資源注入下,民營腫瘤醫院品牌逐步受到患者認可,從而使有更高需求的患者向民營醫院遷移。

此外,腫瘤醫療服務行業未來還呈現以下兩點趨勢:首先是醫療基礎設施發展、放療質量控制持續提升、放療技術進步等因素加速放療市場發展,加速腫瘤醫療服務行業擴容;其次是醫療機構數字化服務技術提升、私立醫院MDT模型的流行等因素提升醫療服務質量,提高患者生存率, 促進行業專業化和精細化發展。

根據行業研究機構頭豹收集數據統計顯示,遠超90%的腫瘤患者是選擇公立醫院進行治療,但這一比例在緩慢地下降,非公醫療在裏面佔的比重在逐漸地上升。

目前中國腫瘤醫療服務行業集中度低,由公立醫院主導市場,因三甲龍頭醫院憑豐富的人才儲備與技術設備等保持着領先的地位,但公立醫院存在門診及住院牀位等待時間長等困難。

而這就給類似海吉亞這樣的民營腫瘤治療機構以發展的空間,根據新京報等數據來源顯示,在公立醫療的患者治療的每年費用花銷已經達到將近10萬元人民幣,而民營醫院的患者每年治療費用在 2022年達到近 17萬元人民幣。

因此2016年-2022年,民營的腫瘤治療機構從400家增長到700家,其中民營腫瘤專科醫院達到76家。

在這樣的大趨勢驅動下,海吉亞乘着東風也一路成長起來。

盈利質量承壓

雖然在2024年國內的經濟情況比較低迷,但作為一家腫瘤治療的醫療機構,其需求端的剛性需求很難被經濟形勢所影響,但其盈利質量卻顯然在這樣的環境下無可避免承壓。

根據2024年海吉亞的半年報,公司已經經營與管理了 16家以腫瘤治療業務為核心的醫院,覆蓋中國8個省的13個城市,另外還在建設的有2家三級醫院。

從財務數據上看,公司半年度的收入約為24億人民幣,較去年同期增長35.4%,淨利潤為3.85億人民幣,較去年同期增長15%,經調整後的經營淨利潤更是增長 38.2%。

而縱覽公司過去的發展歷程,其成長性也是相當不錯,從2018年至今,其營業收入的同比增長分別約是28%、42%、29%、65%、38%、28%;而營業利潤的同比增長分別約為 118%、65%、72%、98%、12%、33%。

儘管在Choice金融終端上我們看到其投入資本回報率僅在不到10%,但如果使用哥倫比亞大學投資教授Joe Blatt的校正後的投資本回報率公式來計算,則這一數值在 20%+,這與公司公開表示的運營回本數據差不多相吻合。

在公開的信息中我們可以看到公司表示其每家醫院的現金流打正時間為一年,回報週期在3-5年,若按5年來計算,則其投入資本回報率正是20%。

雖然公司屬於重資產運營的公司,但其負債率並不高,剔除了無形資產後的總資產負債率僅在30%左右,這應該與公司強勁的現金流是分不開的,正是充沛的現金流使得。

市場對於醫保政策對公司的影響非常有顧慮,但是公司在其半年報文件裏表示其已經針對相關政策進行了調整以適應。

但我們分析公司的財務報表可以看到,公司的營業收入雖然大幅增長,但是經營性現金流量卻與去年同期持平,這從一個側面可以看出公司的經營質量在下降,而這種下降反映出醫院在收款方面的壓力。

在應收帳款的同比增長方面我們也可以看到2024年上半年增速是高於營收的增速,可以説市場對公司經營環境的顧慮有其合理性與現實性。

但從另一個角度來説,這部分的應收帳款的未來回收概率還是比較高的,一方面是國內的醫保支出隨着醫療改革的推進壓力有比較大的減輕,另外是國家也在想各種辦法來解決相關的支付問題。

但這一切可能還得觀察2024年下半年的相關數據是否能改善,投資人才能吃到定心丸。

路漫漫迎諸多挑戰

海吉亞主要的營收超過一半都來自於腫瘤檢測與治療相關的業務,而其治療的核心能力是對患者進行放療治療並擁有相關的設備生產能力。

放療是用類似鈷60為核心材料的高能量放射殺死惡性癌細胞或其它腫瘤細胞,是最常見的腫瘤治療方案之一,根據沙利文的材料,約 70%的腫瘤患者需要在疾病發展不同階段接受放療治療,其特別是多種局部腫瘤的主要治療方案,其被證實可有效提高五年存活率。

公司除了自營的醫院進行放射治療外,還與第三方民營醫院合作就其放療中心提供服務,但我們看到僅放療這一項業務而言並不是公司的主要營收,而是隻佔了不到 20%的比例,甚至癌症相關的疾病也只佔到了一半的營收規模。

公司的醫生與技術能力及治療水平、口碑與品牌,都是影響未來公司發展的重要因素,但出現醫療糾紛的問題再所難免,只是看其發生的概率與怎麼處理,與治療的過程管理及風險管理息息相關。

而據我們翻閲的公司材料,公司對於此所投的保險金額較低,基本都是依靠內部財務資源來支付相關的問題產生的賠償,雖然金額較少,但這也是潛在的一個風險點,如果是在歐美國家這種業務是有可能會產生潛在的巨大訴訟金額。

公司未來的發展路徑在上市時的招股書裏已經寫得比較清楚,即通過自己新開設醫院與收購兼併兩條路子並舉,而在過去的幾年其也確實是按這個思路在進行發展。

相對於行業裏其它家醫院動輒虧損巨大的情況比,海吉亞在財務表現是確實是相對穩健,其創始人也是投資大師沃倫.巴菲特的粉絲,曾去美國參加巴菲特的股東大會,在財務上的保守風格也許也是有所效仿的,而這個因素是保守投資人所樂於看見的。

不過任何一個行業都有其要承擔的核心風險,即使在公司運營一切順利的情況下,在腫瘤治療領域不斷產生新的治療方法與技術,這些都有可能會對公司以放療為核心的治療手段產生威脅。

比如近些年正冒頭的更先進的損害更小、治療效果更優的放射技術即是一類,另一類是以Car-T為首的免疫治療方法,這一些都在原有的治療技術上進行了重大的升級與突破,而一旦這些技術成熟到可以應用或者使用價格大幅下降,則對公司的業務會產生重大打擊,雖然這些還有比較長的路要走,但管理層如何為這些可能性提前規劃打算,卻也是公司能否業績長青的一個重要因素。

另一方面,在2024年國內放開外資進入醫療領域的限制,在可見的未來,中國的廣闊醫療服務市場也將迎來更多的海外競爭者,而挑戰顯然才剛開始。

撰稿丨熊貓凱歌

編輯丨瀟然

運營|瑜瑜