新國標壓頂,雅迪再遇“週期劫”_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。44分钟前

吃盡“老國標”紅利之後,雅迪已陷入增長瓶頸,利潤更是遭遇腰斬之痛!究其原因,日子好的時候沒能抓住高端化時機,才放大了舊動能被限制後的負面效應。

@科技新知 原創

作者丨茯神 編輯丨蕨影

一片紅海的兩輪電動車市場,在後替換潮時代中動盪不安。

乘着“老國標”東風,雅迪短短幾年就把愛瑪拋在身後,打下的江山能守住多少,成了今時的問題。

2024年底,在第三方商業諮詢機構弗若斯特沙利文的認證下,雅迪強勢宣佈全球累計銷量突破1億輛,該數據由過去20年(2005年-2024年10月)間的銷量總和測算得來。龍頭的地位似乎愈發牢固,可好消息很快蒙上陰霾。

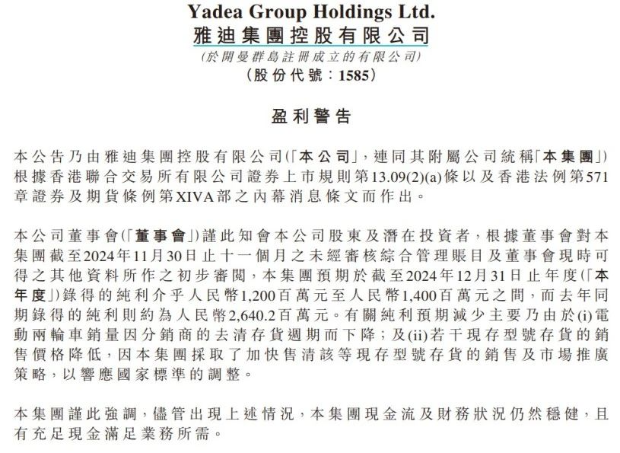

趕在新年之前,雅迪的上市主體發佈了2024年業績預告,預期全年淨利潤在12億元至14億元之間。此項數據在2023年為26.4億元。雖然是近五年來的首次業績下滑,但從2024上半年的數據中已現失速端倪,市場情緒本就沒有樂觀。不過,利潤同比接近腰斬,仍令外界一片譁然。

行業龍頭的跌倒,引來業外關注,更值得業內警惕。隔壁的新能源汽車深陷價格戰泥潭,與兩輪電動這幾年的瘋狂不遑多讓,鑑之可以自省;緊隨雅迪身後的愛瑪,以及兩輪新勢力九號、小牛等,也需做好迎接行業海嘯的準備。

事實上,自2016年成功登陸港股,雅迪上市後的前三年,日子並不好過,每年的淨利潤一直徘徊在5億元上下。質變發生在2020年-2023年的“老國標”替換潮中,堅持以價換量的雅迪激進擴張,淨利潤快速突破25億大關。

而如今“新國標”迫近,轉瞬之間的驚人轉折,到底是寅吃卯糧後的打回原形,還是行業週期下的短暫陣痛?

01

又一場過剩危機

雅迪的公告中對利潤下滑有所解釋:“主要由於電動兩輪車銷量因分銷商的去清存貨週期而下降;及若干現存型號存貨的銷售價格降低,因集團採取了加快售清該等現存型號存貨的銷售及市場推廣策略,以響應國家標準的調整。”

翻譯一下就是,前些年的舊款產品生產多了,沒賣出去的還有很多,等新標準出了就不讓賣了,因此要抓緊時間降價清倉,甚至賠本甩賣。

“國家標準的調整”應該是指2024年12月31日出台的《電動自行車安全技術規範》。新規將於2025年9月1日正式實施,同時額外給予8月31日前按照舊標準生產的車輛3個月的銷售過渡期。

除了對電動車的產品材料在防火阻燃性能上提出更高要求,新標準還強制性要求廠商對所有電動車加裝通信定位、安全監測等功能配件。2025年12月1日後,所有在售電動自行車產品均須符合新標準的規定。

回顧國內兩輪電動車行業的發展歷史,幾波大起大落的背後,不可避免地伴隨着國家監管層面政策的調整。

1985年9月7日,中國電動車元老王培元先生在上海市公安局交通處頒發了第一輛電動自行車許可證,這款車就是永久DX-130型電力助動自行車。不過,相比同門兄弟永久牌自行車的名聲大噪,永久電動車在那個市場經濟剛剛起步的年代,都沒能激起一丁點水花。

隨着動力需求的升級,“自行車王國”跳躍式進入了最高車速能達到90km/h以上的摩托車時代。1997年時,全國摩托車產量已經突破了1000萬輛,此時的兩輪電動車就像日後的新能源汽車一樣,面對燃油車的碾壓,進行着技術沉澱和蟄伏。

行業的曙光出現在一紙“限摩令”後,高速駕駛帶來的交通隱患、燃油造成的空氣污染,以及飛車搶劫的治安困境,逼迫摩托車退出歷史舞台。兩輪電動車於2005年產銷量突破千萬,開始狂奔,而這時的市場還屬於大陸鴿、新日、綠源等一眾老品牌。

雅迪與愛瑪的雙超格局,崛起於2006年後行業掀起的品牌代言大戰,但真正的寡頭化,還是得益於“老國標”的到來。

2018年5月,“老國標”正式發佈並於次年3月生效。雅迪剛剛在前一年的銷量成績上首次超過愛瑪,信心大增之下擴產激進,於2019年-2021年間把產能從800萬台增至1700萬台,幅度達125%;線下渠道方面也不示弱,專賣店數量一直壓了愛瑪一頭。

國家統計局曾根據數據估計,截至2022年國標替換需求已完成了80%以上。整個替換潮中,雅迪做到了人有多大膽,地有多大產,吃盡了行業紅利。可工廠生產線和街道邊門店屬於重資產投入,週期輪轉之際就成了負擔。

眼下的狼狽,可謂是成也替換,敗也替換。

02

高端化用力過猛

或許,是出於面對週期傾向於保守穿越的經營理念,也可能是受首次衝擊IPO陷入財務醜聞的影響,愛瑪在“老國標”替換潮中跟隨了市場擴產增量,卻沒有雅迪那樣火力全開,因此在上下行的轉換中更顯平滑。

雅迪的2024年上半年財報顯示,公司營業收入144.14億元,同比減少約15.4%;淨利潤10.34億元,同比減少約12.9%;而同期內的愛瑪則實現營業收入105.91億元,同比增長3.66%;淨利潤9.51億元,同比增長6.24%。

可見行業第二固然在絕對成績上遜色,相對的向上空間卻依然存在。

雅迪也並非沒有料到激進擴張所留下的弊病,只是所選擇的應對策略是通過產品高端化平衡以價換量的利潤空間,若能在週期切換之際完成新舊動能的替代,就可以完美進入下一個良性循環。

早在2015年,雅迪的創始人董經貴就提出了高端化策略。後續接連推出了“鉑金版”“繽鑽版”電動車,以及“VFLY”“冠能”等定位高端的子品牌,以質量、設計和性能作為賣點。

再往前推一年,曾擔任過華為副總裁的李一男創辦了小牛電動。次年推出的第一款產品小牛N1,不僅用的是特斯拉同款的松下鋰電池,還搭載了動能回收系統和車載大屏,可以連接手機App進行即時監控。

圖源/小牛N1

以小牛、九號為代表的兩輪新勢力切入,瞄準的就是年輕人羣體和高端化市場。有着互聯網從業經驗的創始人和團隊,對於用户體驗的需求把握更加精準,品牌營銷也更符合年輕人的口味。

小牛N1在產品研發過程中就選擇了眾籌模式曝光,在京東上籌款7202萬元,沉澱下第一批種子用户。李一男在發佈會上牛仔褲、運動鞋的穿搭,與小米的雷軍如出一轍,在微博上還親自與粉絲溝通收集用户意見,品牌形象躍然紙上。

雅迪的高端化系列在產品本身的維度上,並非落後於新勢力。只不過傳統的依賴線下渠道的營銷方式,難以有效觸達目標羣體。跑到門店裏買電動車的客户以中低收入羣體為主,根本聽不懂也不在乎所謂的性能參數和石墨烯電池技術。

2021年推出的VFLY系列,把高端化捅破了天際,旗下產品定價最低6999元,最高達到了19800元,號稱兩輪界的勞斯萊斯。但在消費降級的大背景下,即使是一線城市收入相對較高的年輕人,也無法對兩萬元的代步工具產生興趣。

圖源/雅迪VFLY G

最終,據艾瑞諮詢《2023年中國兩輪電動車行業白皮書》統計,7000元以上的兩輪電動車市場中,雅迪當年的市場份額僅為 4.1%,九號和小牛兩家則佔據95.5%。

用力過猛的高端化造成青黃不接,才放大了舊動能被限制後的負面影響。

03

堅守硬着陸以“拖”待變****

與房地產、互聯網結束黃金週期的邏輯一致,雅迪、愛瑪這樣的龍頭也好,九號小牛等新勢力也罷,都要平等地面對整個行業的着陸衝擊。

誰能調整好落地姿勢,準備好緩衝措施,把硬着陸變成軟着陸,誰就能在下一輪週期中把握住起點優勢。

高端化是一種姿勢,出海則是另一種姿勢。

海外市場研究網站Mordor Intelligence的數據預測,2024年全球電動兩輪車市場規模將達到約585億美元,2024年至2029年將以9.74%的複合年增長率持續擴大。另一家調研機構Market Research Future則更為樂觀,預測2030年市場規模將突破1000億美元。

董經貴在2020年就為雅迪制定出全球倍增計劃,“未來,雅迪最起碼要佔領35%的市場,三分天下有其一。”然而,截至2024年上半年,雅迪超過90%的綜合收入和經營利潤,仍來自中國本土市場。

從2019年在越南建設年產能50萬輛的海外生產基地,到印度尼西亞的工廠預計2024年底投產,雅迪的出海重心放在了距離最近的東南亞市場。而新勢力們更願意從歐美切入,另外有新日這樣的老對手,實力不濟只能選擇輕資產的代理模式出口。

不過,兩輪電動車遠不如新能源汽車的技術壁壘那樣,可以做到以技術驅動。事實上,東南亞本土的摩托車產業鏈基礎相當紮實,可以做到為本田、雅馬哈等全球知名品牌代工。只不過“限摩令”的推行緩慢,並未激發本地企業研發兩輪電動產品的動力。

想要在東南亞復刻政策倒逼供給側改革帶來的紅利,雅迪不僅要面對國內同行的出海競爭,更要小心海外地頭蛇的圍攻。

值得注意的是,越是在國內市場中份額名列前茅的龍頭,越是無法從出海中獲得足夠規模的替代效應。像雅迪、愛瑪,作為電動兩輪車“雙巨頭”,在高端化和出海的同時,更不能忽視傳統業務模式的減負轉型。

比如垂直一體化的產業佈局,在價格戰中可以利用供應鏈的優勢,做到擊穿市場底價,但在行業波動中要承受更嚴重的全方位影響;以線下門店為主的渠道模式,在激進擴張中,不斷擠壓經銷商生存空間,遇到市場出清時刻反而會大面積倒戈。

市場自然週期的輪動與宏觀層面監管的調控撞到了一起,個頭最高的雅迪免不了先碰上塌下來的天花板,可厚實的體量也保證了其再站起來的底氣。以力破巧穿越週期不是難事,難的是如何保住自己手中的“龍頭棍”不交出去。