“數”説工業化:中國的電解鋁工業是如何發展起來的?_風聞

郭满天-经济史、产业史、技术史1小时前

“數”説工業化:中國的電解鋁工業是如何發展起來的?

#用數字講述中國工業化的歷程

鋁是現代社會使用最多的有色金屬,在人類社會使用的所有材料中,電解鋁的使用量僅次於水泥、鋼鐵、塑料位居第四。

鋁的用途廣泛,不僅用於製造飛機、高鐵、新能源汽車等高端機械設備,也用於製造門窗、餐具等我們日常生活中的物品。

全球電解鋁的年消費量已經達到6000萬噸以上。

鋁是有色金屬中唯一一個製造屬性大於資源屬性的金屬,這是鋁與其它有色金屬的重大區別。

有色金屬中以銅為代表,其供應完全取決於資源儲量而不是冶煉能力,這些金屬是強資源屬性的金屬。

與之相反,鋁土礦儲量豐富,因此電解鋁的產量主要不是受制於原料供應,而是取決於生產技術和冶煉能力。

電解鋁在很長一段時間內被國家列為戰略物資——鋁是製造戰鬥機的主要材料,只有高級機械設備才能使用鋁。

建國初期的電解鋁廠和與電解鋁廠配套的氧化鋁廠都有自己的番號,比如撫順鋁廠代號301廠,貴州鋁廠是302廠,山東鋁廠代表501廠。

雖然現在中國是全球最大的電解鋁生產國,電解鋁產量佔據全球的半壁江山,但是2000年前中國的電解鋁生產規模並不大。

中國的電解鋁產業是如何發展起來的?

一、中國電解鋁工業發展歷程

舊中國基本沒有電解鋁工業,僅有一座日本侵略者為掠奪中國的資源而建立的電解鋁廠——撫順鋁廠。

撫順鋁廠成立於1936年,生產設備十分落後,最高年產量只有8000噸。

到1945年日本投降時,撫順鋁廠一共生產了4.5萬噸電解鋁。

由於撫順鋁廠在1945年遭到徹底破壞,中國失去了境內唯一的一座電解鋁廠,1950年中國電解鋁產量為0。

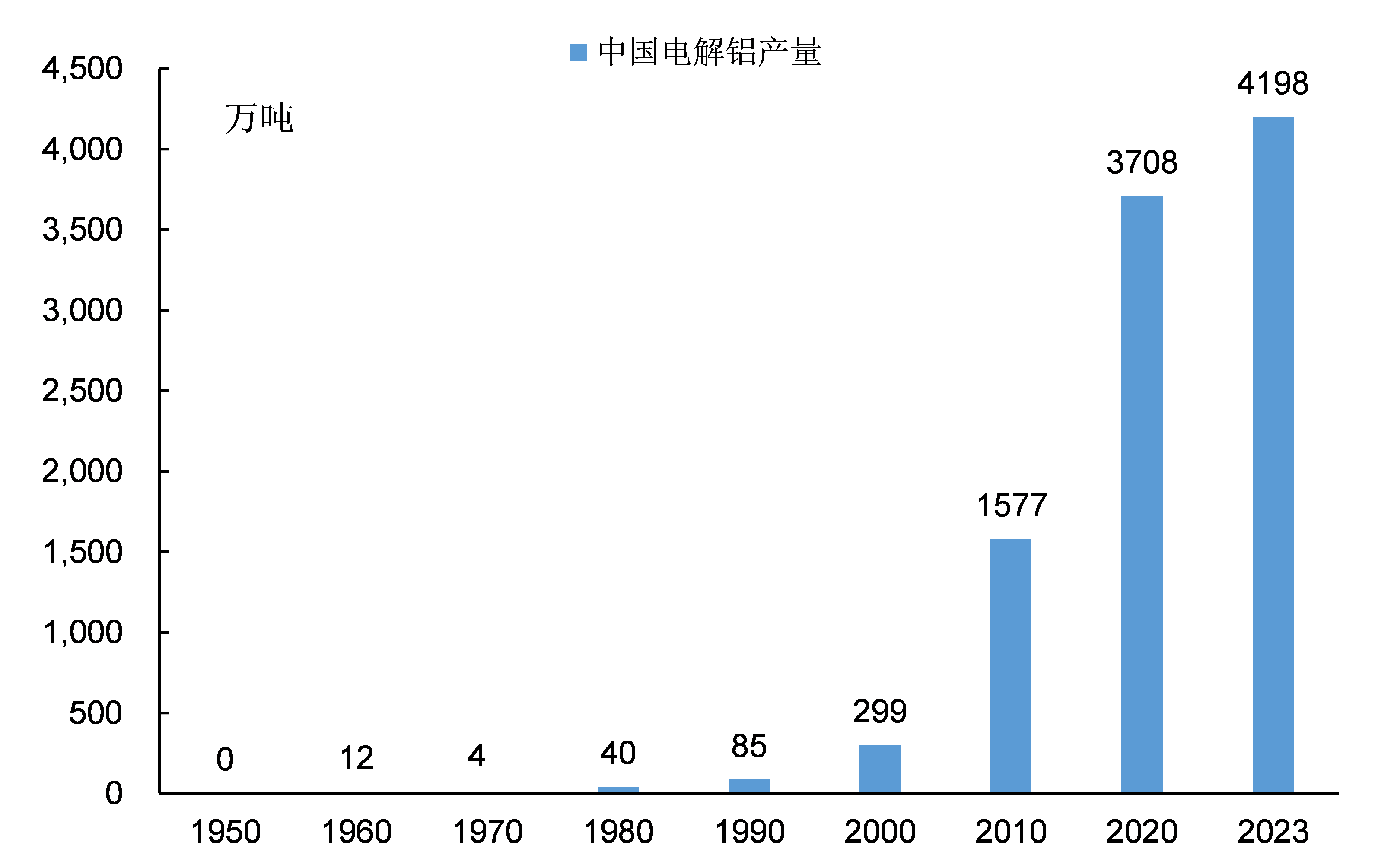

圖1:中國電解鋁產量

新中國的電解鋁工業是在蘇聯援助下發展起來的,在蘇聯援助的“156項工程”中,鋁工業有3個項目:撫順鋁廠、哈爾濱鋁加工廠和吉林電極廠。

在原址重建的撫順鋁廠分兩期建設了3.0萬噸的電解鋁產能,兩期工程共安裝了144台54kA電解槽。一期工程1952年5月動工,1954年10月投產;二期工程1955年11月動工,1957年上半年投產。

在蘇聯援助的基礎上,我們又進行了撫順鋁廠的第三、第四期建設工程,電解鋁的規模達到10萬噸左右,並在技術和設備上有所改進。

撫順鋁廠是我國電解鋁廠的母廠,以後我國建設的許多電解鋁廠,都是以這個廠為藍本。

直到80年代我國從日本引進技術建設了貴州鋁廠8萬噸電解鋁工程,才從根本上更新了我國電解鋁的工藝和設備。

由於掌握了蘇聯援助的電解鋁生產技術,中國在五十和六十年代先後建設鄭州鋁廠和貴陽鋁廠,七十年代末期建設了山西河津鋁廠等一批電解鋁廠。

1960年中國的電解鋁產量達到了12.1萬噸,70年代基本維持在20~30萬噸的水平(1970年受文革衝擊電解鋁產量僅有3.5萬噸),電解鋁產量總體規模較小,無法滿足本國工業的需求。

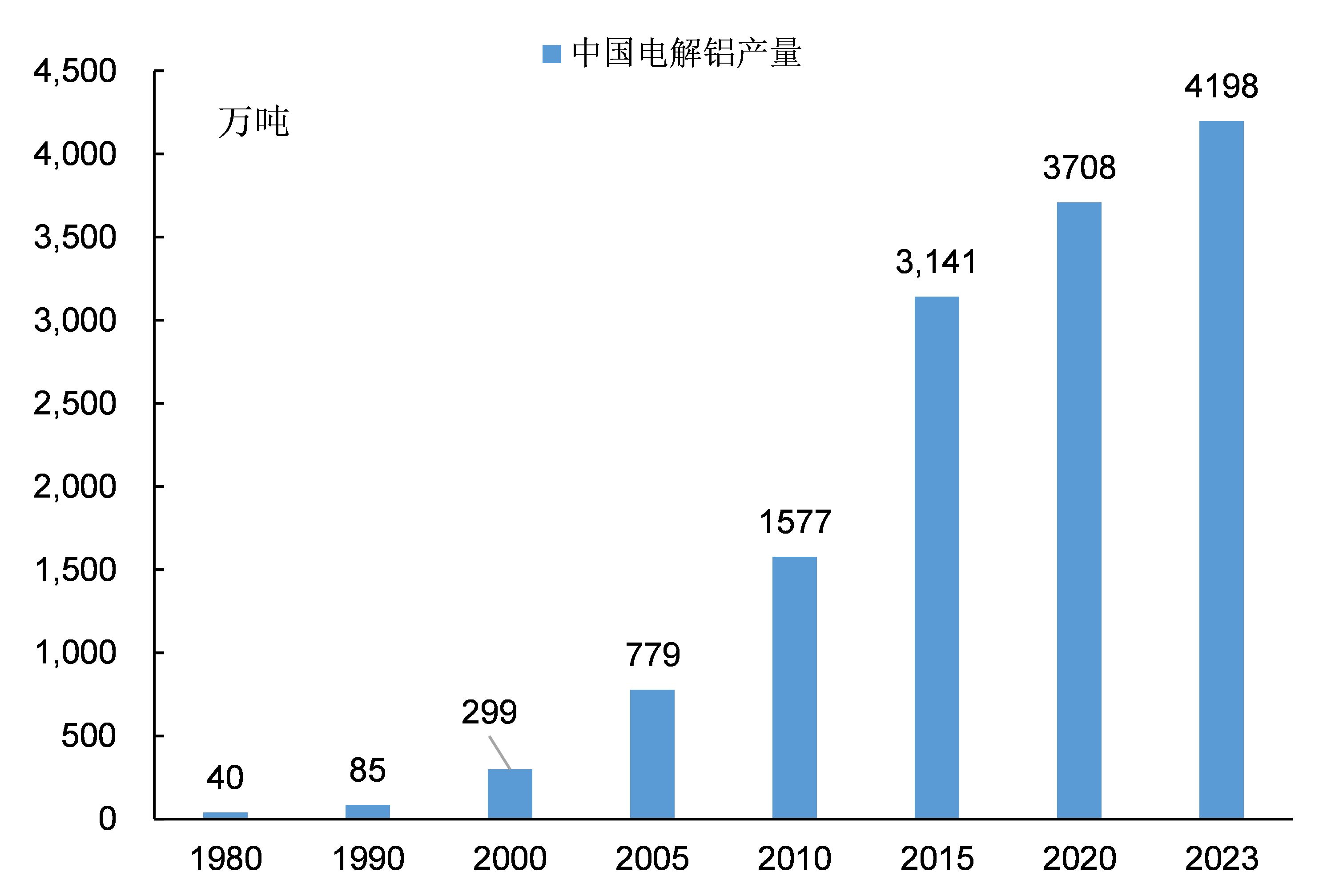

圖2:中國電解鋁產量

1980年,中國電解鋁產量達到40萬噸。雖然電解鋁產量相比解放前有了極大的增長,但是在全球1539萬噸產量中的佔比仍然微不足道。

中國最大的電解鋁廠是撫順鋁廠,電解鋁的規模只有10萬噸左右。

建國以後一直到20世紀八十年代,電解鋁一直都屬於短缺產品,長期依賴進口。

從新中國成立到1995 年中國累計生產鋁1681萬噸, 累計進口鋁為528萬噸, 累計耗用外匯12.8 億美元, 進口量佔生產量的32%。

中國雖然掌握了蘇聯援助的電解鋁技術,但是蘇聯的電解鋁生產技術水平較低,能耗高、勞動條件差。

為了提高中國電解鋁工業的技術水平,改革開放後我們開始從國外引進技術。在技術專家姚世煥等人的建議下,我國引進了日本輕金屬公司160kA的電解鋁技術,建設了貴州鋁廠8萬噸電解鋁工程。

貴州鋁廠8萬噸電解鋁工程於1981年11月竣工,12月第一批電解槽正式通電試生產,1982年元旦鑄造出第一批普通鋁錠。

通過技術引進和我國科研工作者的自主發展,中國電解鋁工業的技術有了顯著進步,中國電解鋁產量增長速度開始加快。

2000年中國的電解鋁產量達到299萬噸,生產規模已經躍居世界前列。

從1980年到2000年,中國電解鋁工業不僅完全掌握了引進的日本輕金屬公司電解鋁生產技術,而且完成了基礎理論的攻關,實現了電解鋁生產技術的不斷升級並達到全球領先。

正是由於中國電解鋁生產技術水平達到全球領先,中國電解鋁的產量才開始快速發展,中國才能超過美國、加拿大和俄羅斯等國成為全球最大的電解鋁生產國:

2010年,中國電解鋁產量達到1577萬噸;

2020年,中國電解鋁產量達到3708萬噸;

2023年,中國電解鋁產量達到4198萬噸,在全球電解鋁產量中的佔比超過50%。

二、中國是如何掌握電解鋁生產技術的?

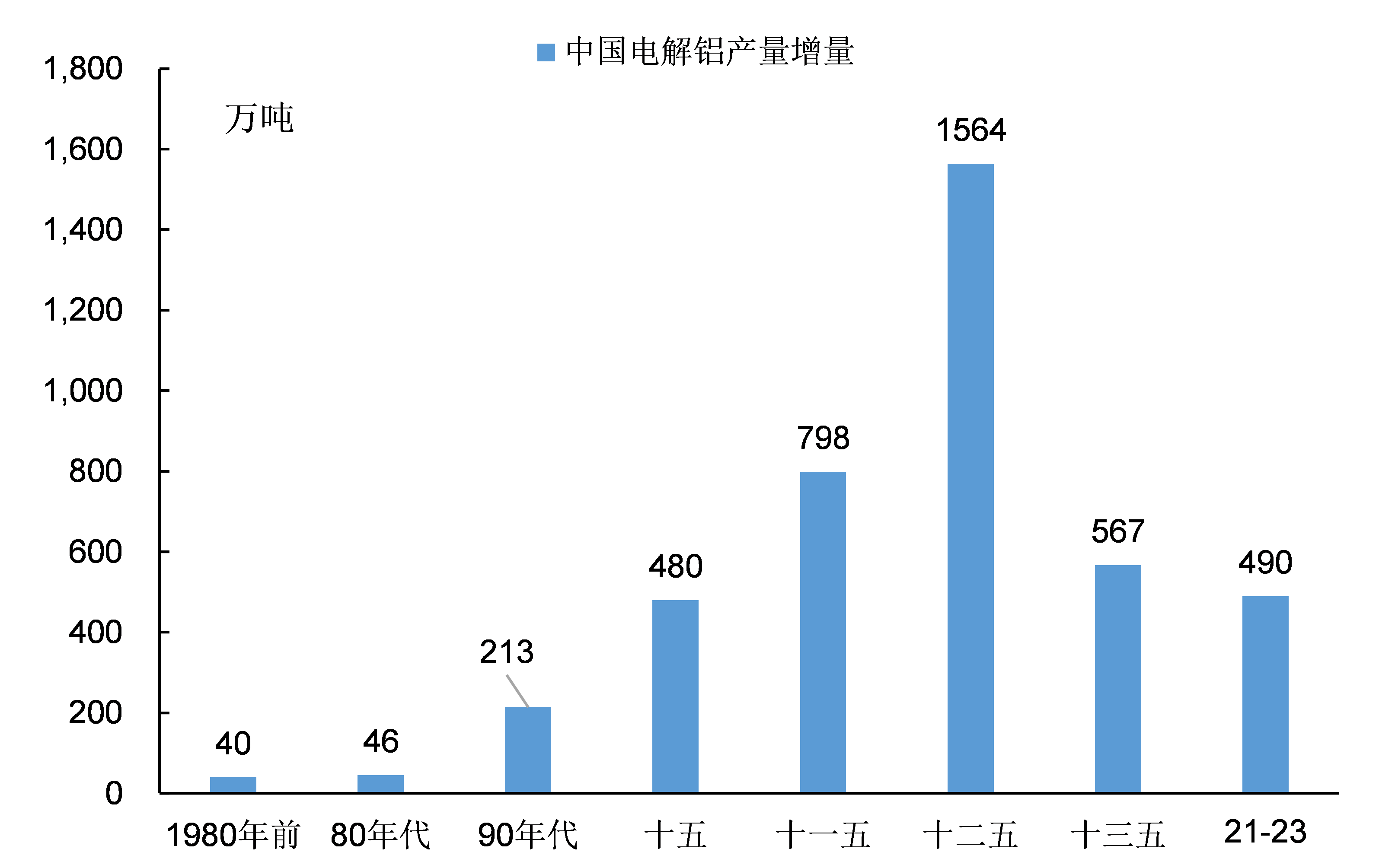

圖3:中國電解鋁產量增量

從1949年到1980年,中國電解鋁產量在31年中只增加了40萬噸,中國電解鋁工業的規模還十分弱小。

從八十年代開始中國電解鋁產量的增長速度開始顯著加快,80年代十年產量增加了46萬噸,90年代十年產量增加了213萬噸。

2000年後,中國電解鋁產量的增長速度顯著加快:2001~2010十年產量增加了1278萬噸,2011~2020十年產量增加了2131萬噸。

2011~2015年這五年間(十二五時期),中國電解鋁產量增速達到了前所未有的高度:平均每年的增長速度都超過300萬噸,2011~2020十年間每年電解鋁產量增長超過200萬噸。

為什麼2000年後中國電解鋁產量的增長速度會顯著加快?

為什麼中國電解鋁產量的增長速度是不均勻的?

因為不同水平的電解鋁生產技術對產量增長的作用是不同的。

中國掌握了最先進的電解鋁生產技術,實現了電解鋁產業的自主發展。

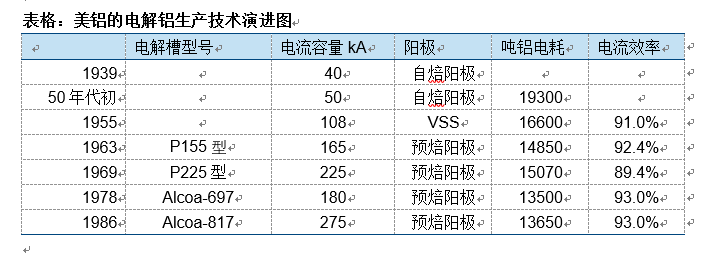

現代電解鋁工業的生產技術“冰晶石-氧化鋁熔鹽電解法”是美國人霍爾(Hall)和法國人埃魯特(Herult)發明的,兩人同時在1886年申請了專利。

霍爾和埃魯特兩人作為創始人分別創辦了兩個電解鋁生產企業,就是今天世界著名的兩大鋁業公司:美國鋁業公司(Alcoa,前身為匹茲堡冶金公司)和法國鋁業公司(Pechiney,前身為法蘭西電力冶金公司(SEMF))。

美鋁和法鋁一直引領着全球電解鋁生產技術的發展,直到21世紀才被中國企業趕超。

電解鋁生產技術從1886年發明至今,基本技術路線沒有發生改變,技術的主要演進方向是提高電解槽的電流容量,提高電流效率,降低生產過程中的污染狀況。

提高電解槽的電流容量,可以顯著增加單個電解槽的產量,降低投資總額。

改進電解槽的設計,可以顯著提升電流效率,降低生產每噸鋁的耗電量。

將自焙陽極電解槽改為預焙陽極電解槽,是控制污染的重要方法。

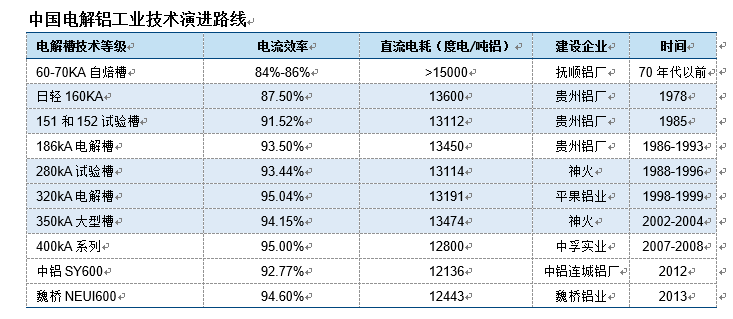

圖4:中國電解鋁工業技術演進路線

中國電解鋁生產技術的發展,主要經歷這四個階段:

1、蘇聯援助的60-70kA自焙陽極電解槽技術;

2、1978年引進的日本輕金屬公司160 kA預焙陽極電解槽技術;

3、90年代自主開發的300 kA級預焙陽極電解槽技術;

4、2000年後自主開發的400-600 kA級預焙陽極電解槽技術。

在前面兩個階段,中國的電解鋁生產技術處於學習和追趕階段。

300 kA級預焙陽極電解槽技術開發成功後,中國的電解鋁工業首次在技術上與美鋁、法鋁等國外先進企業並駕齊驅。

400-600 kA級預焙陽極電解槽技術的開發,則是中國電解鋁工業在技術上實現了超越。

中國電解鋁產量在2000年後的大爆發,前提就是中國在電解鋁生產技術上實現了突破,不會在技術上受制於人,並使全球電解鋁工業的競爭從技術競爭轉向了成本競爭。

中國的技術人員在改革開放前就已經完全掌握了蘇聯教給我們的技術,表現在兩個方面:

第一是用蘇聯技術建設新的電解鋁廠,即有能力複製蘇聯的技術。

複製能力是很重要的,既是掌握技術的第一步,也是掌握技術的重要表現之一。

20世紀60年代至70年代初中國鋁工業從只有一個撫順鋁廠發展到蘭州、山東、連城、包頭、青銅峽等幾十家鋁廠,這些鋁廠基本都是以蘇聯援建的撫順鋁廠為模板,採用了基本相同的電解鋁生產技術。

第二是對蘇聯技術進行改進。

1956 年撫順鋁廠進行第三期擴建,擔任工藝設計負責人的姚世煥與設計人員對蘇聯技術進行了改進,提高了整流器的利用係數,簡化了電解槽的操作,電流上升到70 ~72kA,系列規模達到年產電解鋁30000 噸。

此後這種槽型成為中國六七十年代建設5000 ~30000 噸鋁廠的標準模式。

改革開放後在技術專家姚世煥等人的建議下,我國引進了日本輕金屬公司160kA的電解鋁生產技術,建設了產能達到8萬噸的貴州鋁廠第二電解鋁廠。

貴州鋁廠引進的技術以日本輕金屬公司當時最新試驗的4台電解槽為原型,成套引進技術和設備在貴州鋁廠建設中國第一個低電耗和密閉性好的中間下料預焙槽系列。

這個項目由貴陽鋁鎂設計研究院(貴陽院)負責配合引進工程的設計,中國第七冶金建設公司承擔建設安裝任務,系列共安裝電解槽208台。

日本輕金屬公司160kA電解系列是當時我國第一個大型預焙槽系列,在國際上屬於70年代先進水平。1981年12月18日,這個當時國內單系列產能最大裝備最先進的鋁電解工程正式試車投產。

在引進日輕的電解技術後,中國的技術人員踏踏實實地從基礎研究做起,研究並掌握了電解槽的各種物理特性,建立了相關的數學模型並開發出仿真設計軟件。

中國的技術人員利用自己開發的模型和軟件,能夠重現“日輕”技術的計算結果,這標誌着對電解鋁生產技術我們不僅做到了知其然,也做到了知其所以然。

在掌握技術的基礎上,貴陽院聯合貴州鋁廠開發了4台180kA級鋁電解試驗槽(實際電流186kA)。該項目被國家經委和有色總公司列為“七五”重點攻關項目,於1990年下半年建成。

180kA級鋁電解試驗槽的技術等級與日輕技術屬於同一等級,但這是我國自主開發的、擁有完全技術知識產權第一代大型預焙陽極電解槽。

圖5:美鋁技術演進路線

1986年法鋁G系列120台AP28(後發展為AP30)特大型槽開始工業化生產;同一時間,美鋁在澳大利亞Poltland鋁廠的Aloca-817也投入運行,運行電流均達到275~300kA,國際鋁電解技術大型化發展的步伐進一步加快。

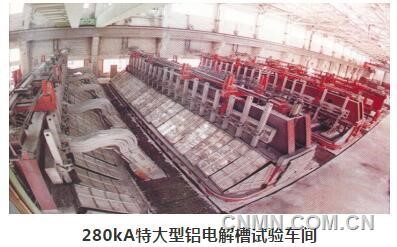

1987年9月,在貴鋁180kA試驗槽技術方案順利通過專家評審的背景下,我國電解鋁工業的專家們高瞻遠矚,從趕超國際先進水平的戰略角度出發積極建議:由輕研院牽頭,聯合貴陽院、瀋陽院在河南省內建立“國家大型鋁電解試驗基地”,開發試驗我國自己的280kA以上特大型鋁電解槽,直接瞄準國際最先進技術。

“280kA特大型鋁電解槽工業試驗”是國家計委“七五”、“八五”重點攻關項目,該項目由中國有色金屬工業總公司組織實施,鄭州輕研院、貴陽院和瀋陽院共同承擔了該項目的開發設計、施工建設及工業試驗任務。

從1988年開始籌建大型鋁試驗基地,經過8年的攻關,成功地開發了4台280kA特大型鋁電解試驗槽。經過一年半的運行,考核測試結果:試驗槽取得了電流效率93.44%,直流噸鋁電耗13114度。

1996年11月通過了有色總公司組織的國家科技成果鑑定。

280kA試驗槽的開發成功,標誌着我國大型鋁電解槽技術已進入世界領先行列,其高效、低耗、運行可靠、投資省等優點,所完成的各項試驗,成為我國更大容量電解槽的基礎和模板。

280kA試驗槽的開發為我國鋁電解生產的規模化提供了成套先進技術,被譽為我國鋁電解技術發展的里程碑,也成為中國電解鋁工業高速發展的轉折點和強大引擎,並且孕育了此後又一個20年電解鋁一波又一波發展浪潮!

1998年9月,平果鋁320kA超大型鋁電解槽技術示範項目開始實施,項目由平果鋁業公司和貴陽院聯合承擔。

320kA鋁電解槽技術的開發和建設僅用時1年。

為什麼新技術的開發時間越來越短?

因為我們掌握了技術,中國的電解鋁工業進入了技術自由王國的階段。

往後中國400~600kA超大型鋁電解槽技術的開發同樣十分順利,並且領先於國外電解鋁企業。

圖6:電耗國際比較

320kA等級的電解槽技術是電解鋁工業技術發展的一個重要節點。

在320kA技術之前,提高電解槽的電流容量可以顯著減少電解鋁的單位投資和噸鋁電耗,技術進步的收益顯著。

在320kA技術之後,提高電解槽的電流容量在電解鋁的單位投資和噸鋁電耗方面的收益並不顯著。例如中國後來又開發了400~600kA等級的電解槽技術,但是這些新技術相比320kA等級的電解槽技術優勢並不顯著,因此未能大規模推廣開來並取代320kA等級的電解槽技術。

320kA等級的電解槽技術可以稱得上是電解鋁工業在當前條件下技術達到成熟的標誌。

由於中國的電解鋁產能主要是2000年後建設的,因此採用的都是320kA以上等級的電解槽,這使得中國電解鋁生產的技術水平是全球最先進的。

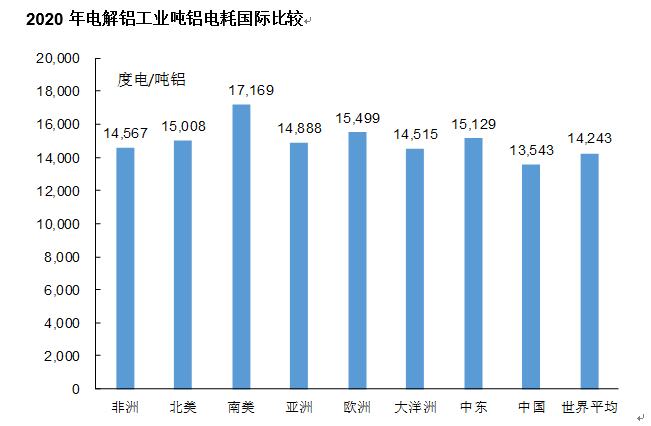

從電解鋁生產的耗電量來看,中國生產電解鋁的耗電量最低!

根據IAI的數據,2020年中國生產電解鋁的耗電量是13543千瓦時/噸,顯著低於北美15008千瓦時/噸和歐洲15499千瓦時/噸的水平。

圖7:魏橋電解鋁產量

在2000年前後,中國的電解鋁工業已經基本掌握了320kA等級的電解槽技術。

既然技術成熟了,那麼行業的競爭重點就發生了根本改變。2000年後行業競爭的重點不再是技術,而是成本。

2000年前,電解鋁行業屬於高技術產業,美鋁、法鋁、中鋁等老牌大型企業是行業的佼佼者。

中國電解鋁工業技術的突破,給國內民營電解鋁企業帶來了機會,哪家企業能夠以最低的成本生產電解鋁,哪家企業就能獲得成功!

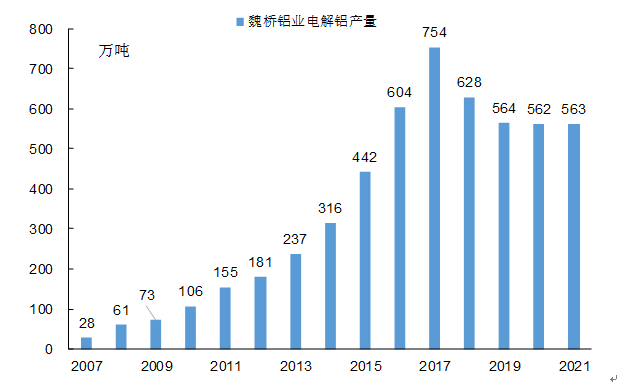

魏橋鋁業是2000年後才進入電解鋁產業的民營企業,2010年後魏橋集團僅用了7年時間就將電解鋁產量從100萬噸增加到700萬噸,成為全球最大的電解鋁企業。

魏橋700萬噸的電解鋁產量,不僅超過了整個北美的電解鋁產量,也超過了整個西歐和中歐的電解鋁產量。

魏橋鋁業使用的電解鋁生產技術主要就是320kA電解槽技術——技術對企業發展的影響體現得淋漓盡致。

2000年後中國電解鋁產量能夠高速增長並達到全球第一,基礎是中國掌握的電解鋁生產技術,中國新建電解鋁產能都是國內設計、使用的設備都是國內製造的。

正是在這樣的背景下,山東魏橋鋁業從2010年開始能夠在10年左右的時間就建設了將近1000萬噸的電解鋁產能並達成為全球最大的電解鋁生產企業。

技術是中性的,技術的演化是客觀的,掌握技術才能實現產業的發展。

三、全球電解鋁產業格局的演變

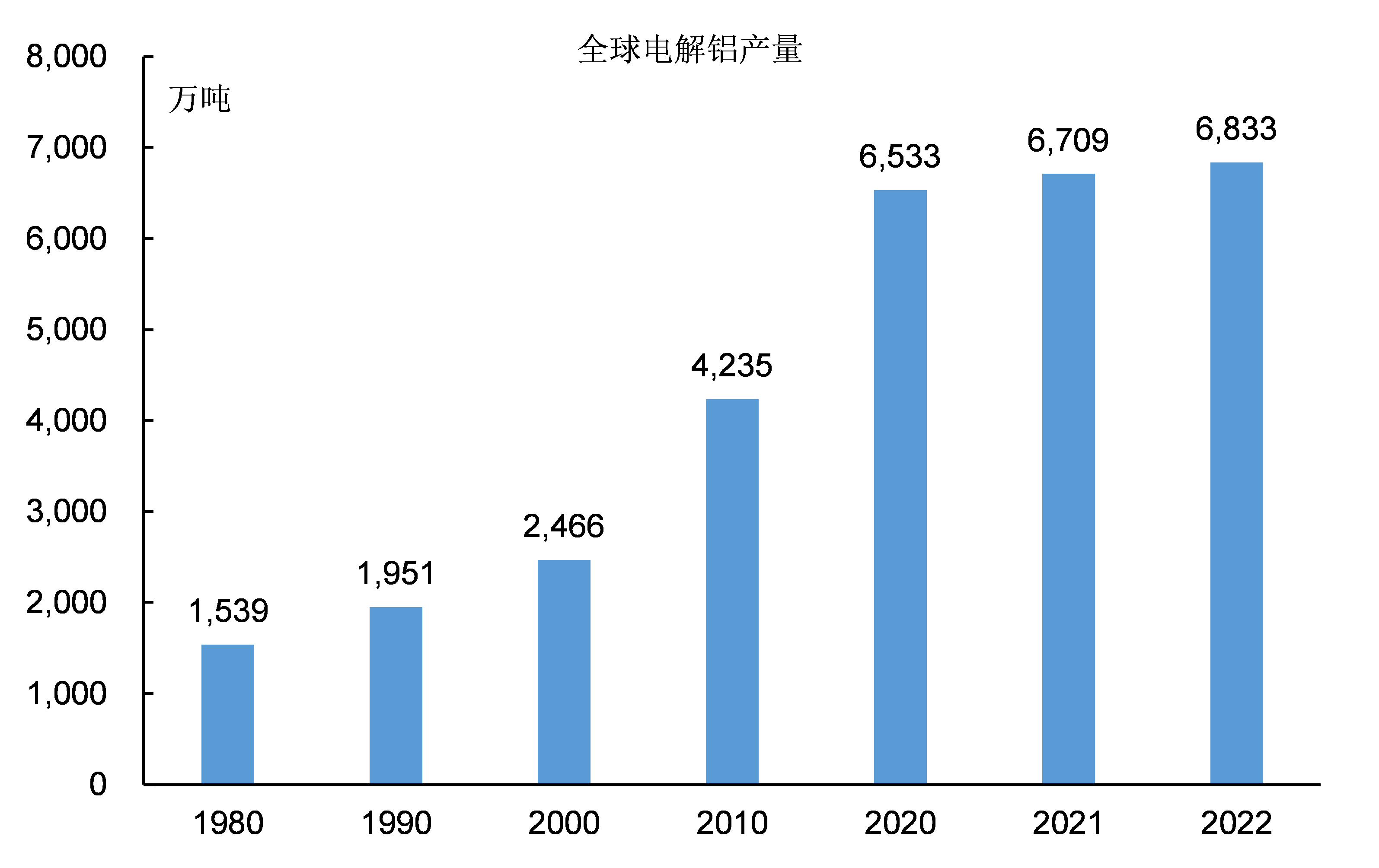

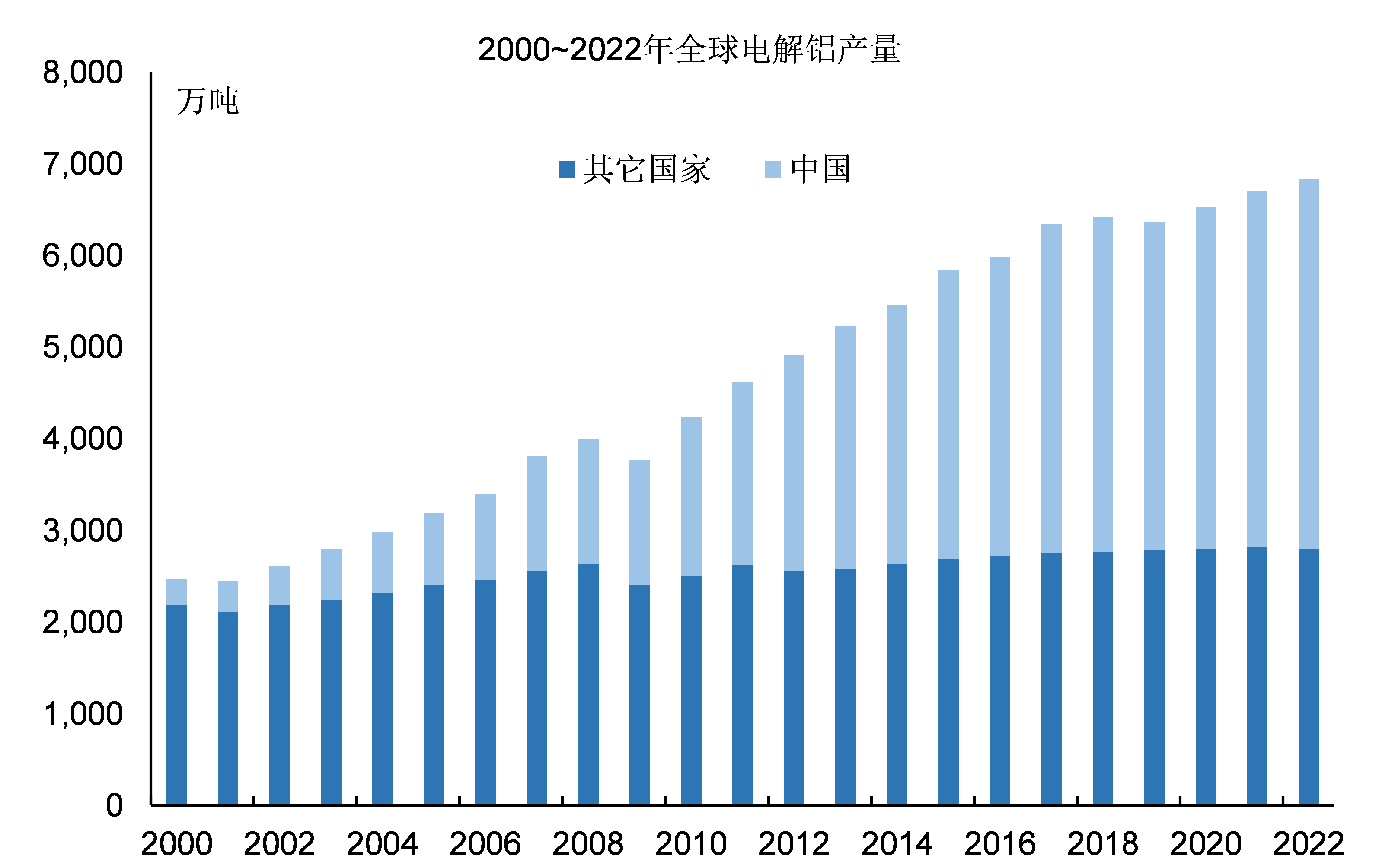

圖8:全球電解鋁產量

1980年,全球的電解鋁產量為1539萬噸。北美以573萬噸的產量成為全球電解鋁產量最大的地區,中西歐以360萬噸的產量位居第二,兩者合計生產了全球60.1%的電解鋁。

2000 年全球電解鋁產量增長到 2466 萬噸,比1980年增加了927萬噸,20年電解鋁產量增長了69.2%。全球電解鋁產能集中在發達國家,北美和中西歐仍然是全球電解鋁產量最大的兩個地區。

進入21世紀,全球電解鋁產量的增速顯著加快,2020年全球電解鋁產量達到了6533萬噸,比2000年增加了4067萬噸,20年產量增加了164.9%。

2022 年,全球電解鋁產量進一步增長至 6833 萬噸。

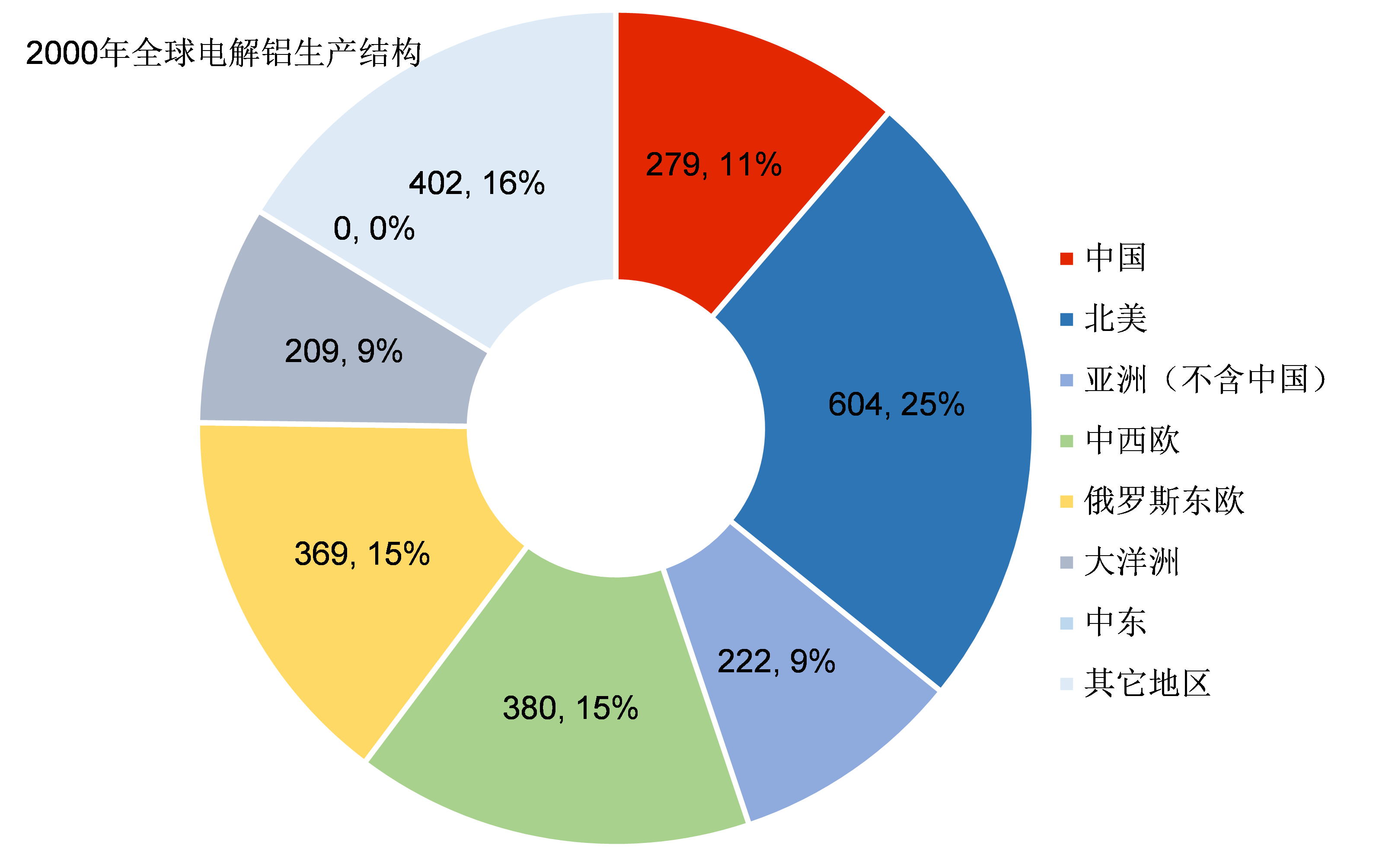

圖9:2000年生產結構

2000年北美是世界上最大的電解鋁生產地區,電解鋁產量為 604 萬噸,佔世界總量的 24.5%;西歐和中歐是全球第二大電解鋁生產地區,產量為380萬噸,佔世界總量的 15.4%;俄羅斯和東歐是電解鋁的第三大生產地,產量 369 萬噸。

2000年中國電解鋁產量是 279 萬噸,低於北美、中西歐以及俄羅斯東歐,僅佔世界總量的11.3%。

在2000 年電解鋁的生產仍然由西方發達國家主導,其中僅北美和歐洲的電解鋁產量加起來就佔世界總產量的 55%。

實際上,拉美、非洲和亞洲等地區的電解鋁生產也大多掌握在歐美大企業手中,電解鋁工業仍然專屬於少數發達國家的高端工業。

全球最先進的電解鋁生產技術掌握在以美國鋁業公司、法國鋁業公司為代表的大企業手中。

中國是唯一的例外,中國的電解鋁工業不僅掌握了生產技術,同時也建成了一定規模的產能。但此時中國電解鋁的生產規模還小,對全球電解鋁工業格局的影響十分有限。

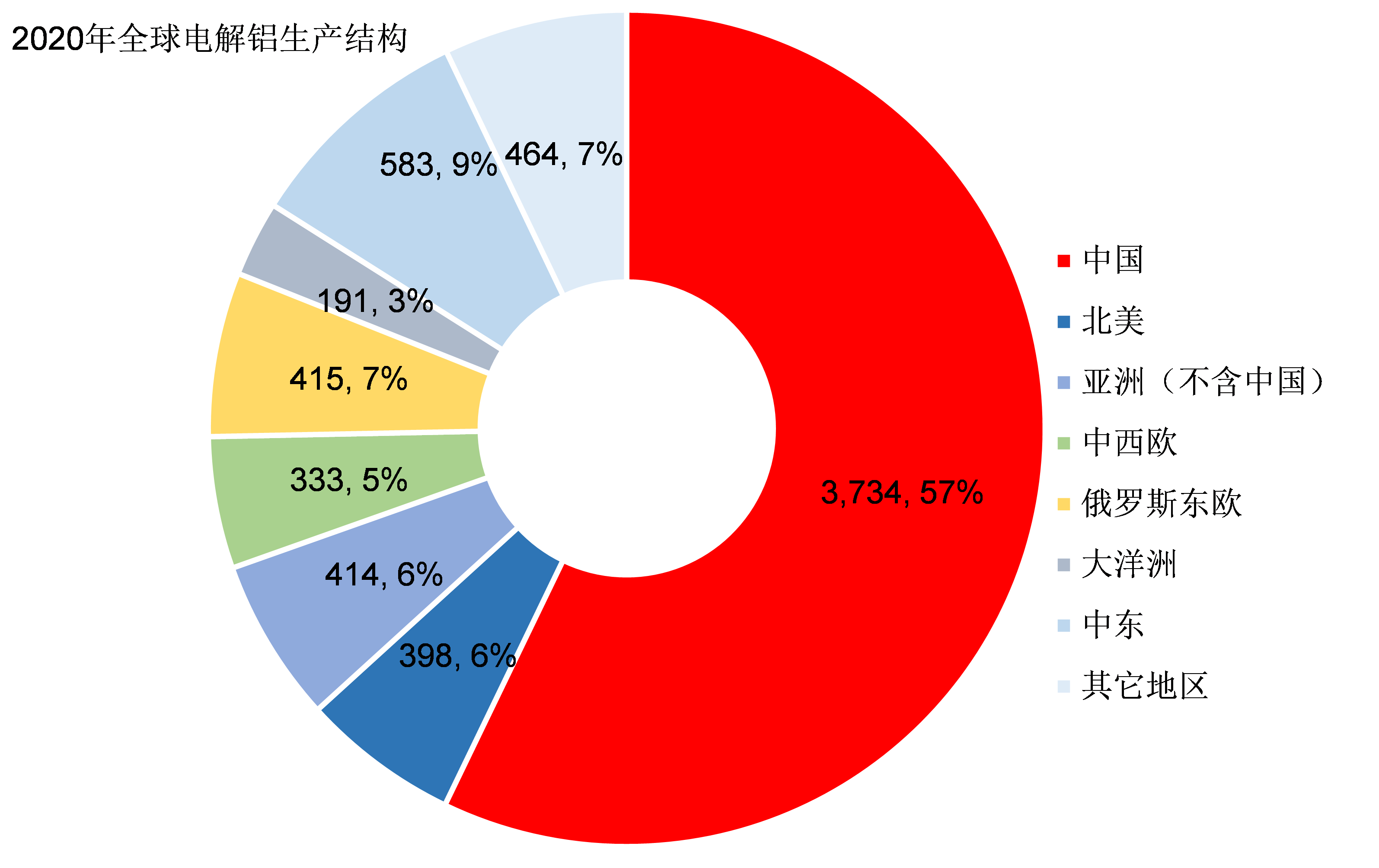

圖10:2020年生產結構

2020年,全球電解鋁工業格局發生了翻天覆地的變化!

中國取代北美和歐洲成為全球最大的電解鋁生產國,中東地區電解鋁工業崛起,而北美和歐洲的電解鋁工業則不斷萎縮。

2020年,中國電解鋁產量達到3734 萬噸,佔世界總量的57.1%。2022 年中國電解鋁產量增長至4030 萬噸,佔世界總量比例進一步上升至 59.0%。

東地區成為全球第二大電解鋁產地,2020 年生產了583萬噸電解鋁,佔全球總產量的比例為9%。

2020年,北美的電解鋁產量減少至398萬噸,僅佔世界總量的 6%;同期西歐和中歐的電解鋁產量減少至333萬噸,佔全球總產量的比例僅有5%。

俄羅斯和東歐仍然是電解鋁的第三大生產地,產量小幅增長至415 萬噸。

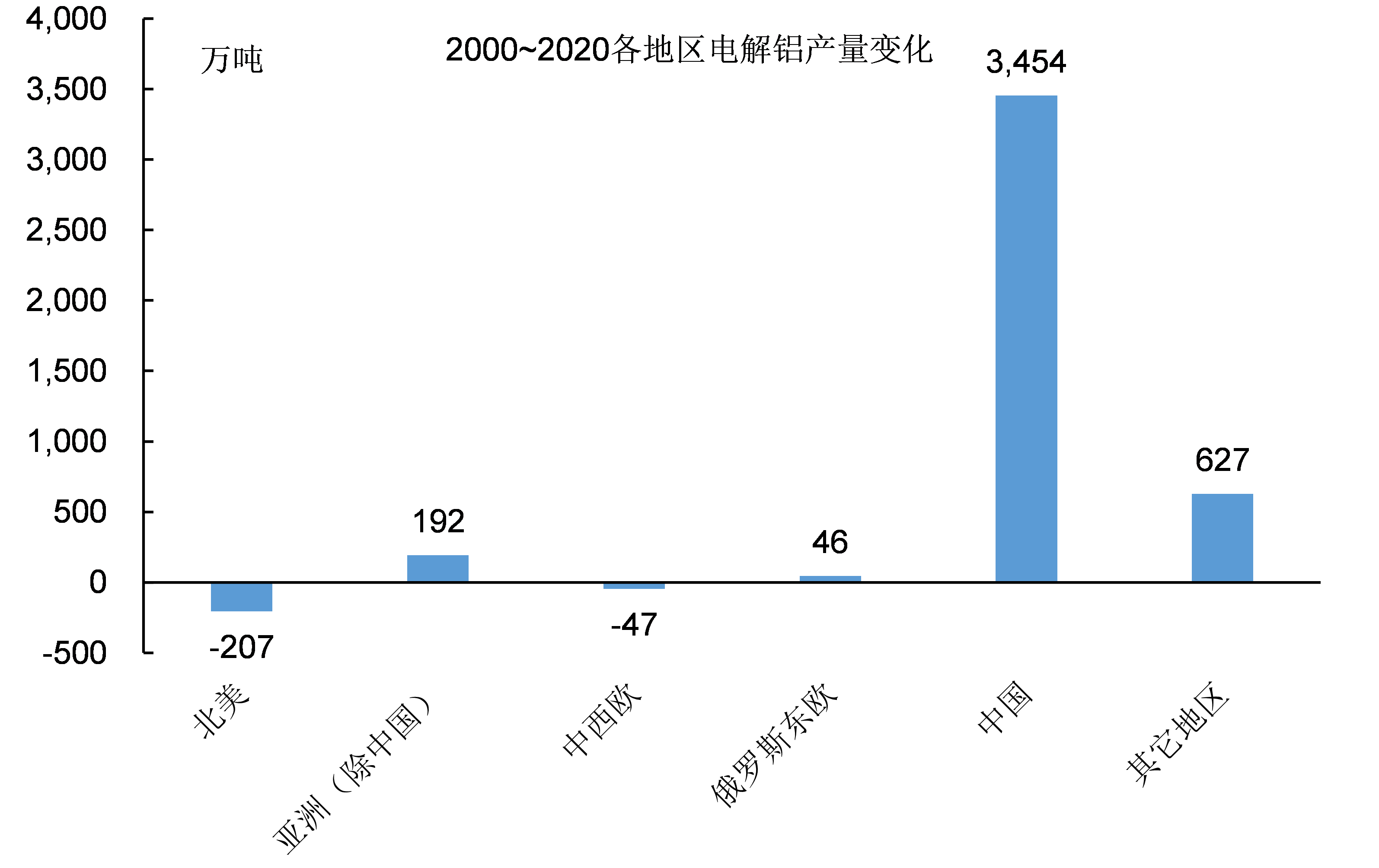

圖11:2000~2020年各地區電解鋁產量變化

從2000年到2020年,全球電解鋁產量增加了4067萬噸,其中中國電解鋁產量增加了3454萬噸,在全球增量的84.9%。

毫不誇張地説,2000年後全球電解鋁產量的增長主要是中國貢獻的。中國不僅貢獻了最多的產能增長,而且還發展中國家輸出了電解鋁生產技術,帶動了發展中國家電解鋁工業的發展。

與此相反,歐美髮達國家的電解鋁產量卻不斷減少:從2000年到2020年,北美的電解鋁產量減少了207萬噸,西歐和中歐的電解鋁產量減少了47萬噸。

正是中國和歐美髮達國家電解鋁產量的一升一降,使得2020年全球電解鋁工業格局與2000年相比發生了徹底的改變。

由於俄烏戰爭爆發大幅推高了能源價格,導致歐美電解鋁生產的能源成本上升,北美、西歐和中歐以及俄羅斯和東歐的電解鋁產量在2022年進一步下降。

中西歐是受能源價格上升影響最嚴重的地區,2022年電解鋁產量比2020年減少了 43 萬噸,同期北美電解鋁產量減少了 14 萬。

2000-2022 年,包括北美、歐洲、亞洲其它地區(不包括中國和中東)和澳大利亞在內的發達國家的電解鋁產量減少了 67 萬噸。

北美電解鋁產量從 2000 年的 604 萬噸下降至 2022 年的 374 萬噸,減少了 230 萬噸。

西歐和中歐的電解鋁產量從 2000 年的 380 萬噸下降至 2022年的 291 萬噸,減少了 89 萬噸。

2022 年中國電解鋁產量達到4030 萬噸,佔世界總量比例進一步上升至 59.0%。

圖12:2000~2022全球電解鋁產量

為什麼全球電解鋁產量增速從 2000 年起顯著加快?

主要有以下兩個原因:

一是電解鋁生產技術逐步趨於成熟,技術不再是產量增長的瓶頸;

二是中國掌握了電解鋁生產技術,成為全球電解鋁產量增長的主要來源。

毫無疑問,21世紀中國對電解鋁產量增長的貢獻最大,促進電解鋁產量增長的兩個因素都有中國的貢獻。

歐美髮達國家掌握技術,只是將技術作為獲取壟斷利潤的手段,只有中國掌握技術才最能夠釋放生產力!

21世紀以來電解鋁工業最大的變化是美國和歐洲電解鋁產量的減少!

2000 年以來,全球電解鋁生產中心從西方發達國家轉移到中國和中東,中國更是成為最大的電解鋁生產國,其產量遠超其它國家。

發達國家電解鋁產量減少背後的原因是電解鋁生產技術不再有壟斷性,這使得歐美國家生產電解鋁失去優勢,無法與中國競爭。

這也是歐美國家在鋼鐵、有色、紡織等諸多工業逐步喪失優勢的原因,是歐美髮達國家去工業化背後的邏輯!

四、中國電解鋁工業發展的啓示

中國電解鋁工業與電力工業、鋼鐵工業、乙烯工業、煤炭工業等重要產業發展的故事基本相同:奠定基礎——引進技術——掌握技術——擴大產能——全球領先。

改革開放前,中國電解鋁生產的技術水平仍然是蘇聯在50年代援助的水平,與世界先進水平仍有較大的差距。

改革開放後,中國從日本引進了160kA大電流電解鋁生產技術,並通過紮實的基礎研究完全掌握了日本的技術。

在掌握引進技術的基礎上,中國通過自主研發持續改進技術,在2000年左右成功研發了320kA大電流電解鋁生產技術,至此達到全球領先。

中國掌握電解鋁生產技術後,通過產能的擴張徹底改變了全球電解鋁工業的格局。

電解鋁工業不再是發達國家壟斷的產業,中國成為全球最大的電解鋁生產國,同時中國也向其它發展中國家輸出電解鋁生產技術。

中國的技術發展和技術輸出使得發達國家電解鋁產量在21世紀不斷減少,發展中國家取代發達國家成為電解鋁工業的主力。

技術是中性的,技術的演化是客觀的。

任何國家都無法干預技術的發展,但是掌握技術的國家可以發揮主觀能動性的。

當只有歐美髮達國家掌握技術時,通常將技術優勢當作獲取壟斷利潤的手段;而中國通過自己的努力掌握技術後就不斷擴大生產規模,並且以低成本向發展中國家擴散。

中國的技術擴散使得更多的人可以享受到技術進步的成功,而事物的另一方面是中國的技術擴散消耗了發達國家的優勢領域,侵蝕了發達國家高收入、高福利的基礎。

從這方面來講,中國的工業化和技術進步惠及了全球最多的人口,具有極大的進步意義!

為什麼日本經濟高速發展時不會對歐美髮達國家產生這樣的衝擊,但是中國經濟崛起對歐美的衝擊卻如此巨大?

差別在於是中國和日本的體量!中國的人口規模是14億,而日本只有1億多人口。

中國的人口規模、國土面積、自然資源稟賦等多方面因素決定了中國工業化的規模極其龐大。

中國的人口超過了當前所有發達國家的人口總和,如果中國的人均水平達到歐美髮達國家的水平那麼中國的產品產量超過所有歐美國家總和並不稀奇,例如鋼鐵、有色金屬等大宗商品的產量就是如此。

這是歐美髮達國家對中國崛起充滿敵意和恐懼的原因!

參考資料:

1、梁學民,《我國鋁電解技術40年發展回顧》。

2、《銀龍騰飛——貴州鋁廠三十年回顧》。

3、《鋁業巨擘今遠去 留得精魂滿乾坤——紀念中國電解鋁行業泰斗、貴陽鋁鎂設計研究院原總工程師姚世煥教授》

4、《中國有色金屬工業統計資料彙編》

5、《中國鋁鎂工業四十年》

6、《當代中國的有色金屬工業》

7、International Aluminum Institute