手機2024年度洞察:復興之年,水面之下暗潮洶湧_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!49分钟前

作者:普森

近期,各家市場調研機構均發佈2024年度智能手機不同市場的相關報告。

Counterpoint公佈的2024年全球智能手機市場報告顯示,全球智能手機市場在去年實現4%的同比增長,成功扭轉2023年創下的十年來最低頹勢,迎來複蘇。

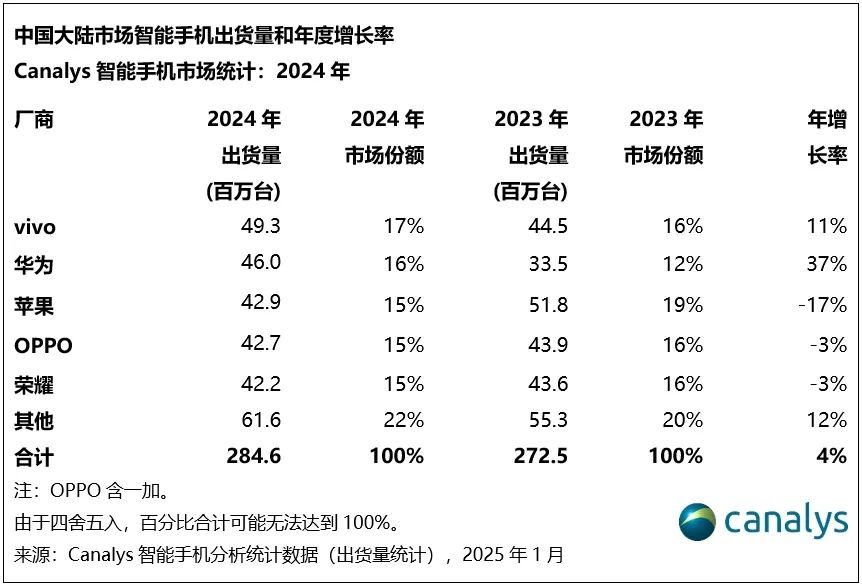

據Canalys發佈的最新報告,2024年,中國大陸智能手機市場全年出貨量達2.85億台,經歷兩年的下跌後順利迎來複蘇,同比增長4%,與全球市場幾乎同頻。

但在這樣欣欣向榮的背景下,2025年1月17日,榮耀CEO趙明離職。此前,關於趙明離職的消息,持續了約一週。

當日下午,榮耀內網公告稱,“趙明先生因個人原因辭去公司董事、CEO等相關職務。董事會決定由李健先生接替趙明先生開展工作”。1月20日,據第一財經報道稱,據榮耀內部公告,榮耀中國區CMO(首席營銷官)姜海榮將辭去相關職務。

2024年被稱為消費電子的復興之年,在復興熱潮的的水面之下,整個手機市場的生存狀態又如何呢?

全球市場

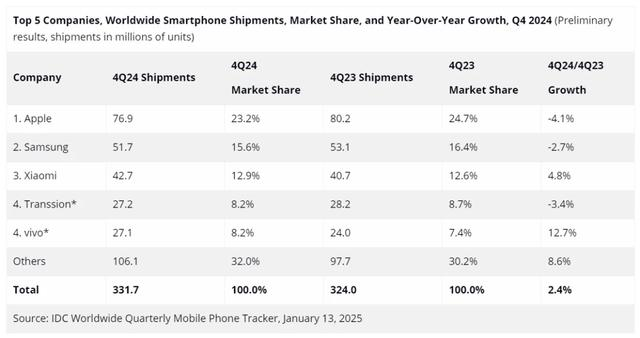

在2024年四季度的手機旗艦機發布季的比拼中,“老大哥”蘋果和三星無疑是落入下風。

據IDC最新數據,儘管蘋果2024年第四季度再次成為全球智能手機出貨量第一,但其iPhone 16系列並未帶來預期爆發式增長,同比下降4.1%。

三星在2024年開了個好年,憑藉S24旗艦系列和Galaxy AI強勁開局,但2024年四季度收尾就顯得虎頭蛇尾。由於未推出Galaxy S25系列新款旗艦,加之小米、OPPO、vivo等新機的衝擊,其市場份額也有所下降,同比下滑2.7%。

此外,據業內分析,2024年7月三星發佈的Galaxy Z Fold6和Galaxy Z Flip6兩款摺疊屏手機,雖然將Galaxy AI技術作為核心宣傳點,但其預購量相比2023年卻下降10%。這背後主要是原因在於摺疊手機的使用體驗沒有顯著提升,銷量也給三星摺疊屏概念潑了一瓢涼水。

從IDC數據可以看出,小米在2024年第四季度成為增速最快的智能手機廠商。小米15系列的推出,尤其是小米15標準版和小米15 Pro,在市場上開售9天即達到百萬台銷售量,遠超小米14系列近一個月才達成的同等銷量。

此外,小米在季度內還對部分口碑機型進行價格調整,如REDMI K70至尊版價格下調近500元,有效刺激了用户換新需求。

vivo在2024年第四季度的進步尤為突出,實現了12.7%的市場份額增長。其推出X系列迭代產品,包括X200、X200 Pro mini和X200 Pro三款首發採用聯發科天璣9400芯片的旗艦機型,發佈S20系列。vivo X200系列首銷銷售額更是突破20億元,創下了新紀錄。

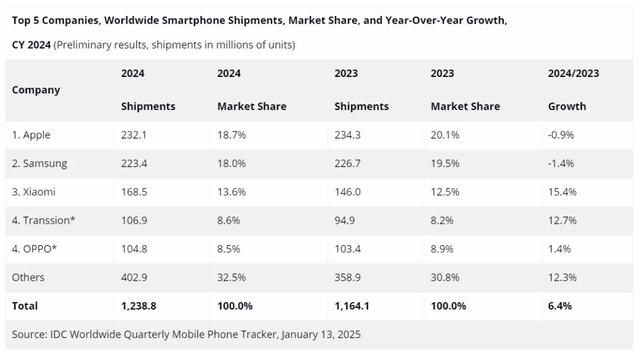

蘋果和三星2024年保持全球前兩名的地位,但同比分別減少0.9%、1.4%,其市場份額也因國內廠商的快速增長而縮小。小米出貨量達到1.68億台,同比增長15.4%,增速最為顯著。傳音緊隨其後,出貨量達到1.06億台,同比增長12.7%。儘管OPPO出貨量同比增長1.4%,但市場份額因跑輸全市場增速而略有下降。

全球智能手機市場在2024年第四季度繼續保持增長態勢,出貨量同比增長2.4%,達到3.317億部。全年出貨量更是同比增長6.4%,達到12.4億部,標誌着市場在經歷了兩年下滑後的強勁復甦。

但IDC預計,2025年市場將繼續增長,但增速將有所放緩。

2024年中國手機市場

1月16日,市場分析機構Canalys發佈報告稱,2024年,中國大陸智能手機市場全年出貨量達2.85億台,在經歷兩年的下跌後順利迎來複蘇,同比温和增長4%。vivo以17%份額領跑全年市場,出貨量達4930萬台。華為排名第二,出貨4600萬台,同比37%的增長亮眼。蘋果、OPPO、榮耀緊隨其後分別排名第三、第四、第五,市場份額均為15%。

儘管2024年第四季度已經跌到other的OPPO憑藉前三季度再回前五榜單,但已經跌出年度前三的排名了。

2024年11月底,OPPO杭州全球總部停工。當地管委會回應稱,經瞭解,目前OPPO項目因方案調整現場暫停。OPPO在2024年銷量回落暴露了一直以來在業務策略的“短板”:品牌技術基因不夠濃厚。

為此,OPPO曾嘗試通過研發芯片走高端化路線,一度與華為相似。經過4年探索,OPPO的芯片項目最終無疾而終,不得不關停ZEKU公司並解散研發團隊。這一挫折不僅影響了士氣,也讓OPPO失去了鋭意開拓進取的勇氣。

芯片之路折戟後,OPPO又遭遇IoT業務的失利。2021年,OPPO將相關事業部改為IoT事業羣,並調整組織架構以探索該業務。但2023年,IoT事業羣負責人李開新因個人原因離職,外界猜測或與業務進展不佳有關。事實上,OPPO在IoT業務上投入了大量資源,卻未能支撐起像小米那樣龐大、完善的生態鏈,陳明永所期望的OPPO生態並未實現。

另一個明顯下降的手機品牌則是蘋果,iPhone中國區銷量暴跌,蘋果無奈降價求生。知名果鏈分析師郭明錤認為,預計2025年上半年iPhone出貨量將同比下降6%,其中第二季度的降幅最大。因為蘋果的AI系統“Apple Intelligence”尚未在中國推出,這未能刺激iPhone的需求增長。

其實早在2024年開年蘋果在中國市場就遇冷,2024年第一季度iPhone在中國的銷量下降19%,是2020年以來最差季度表現。由於高端手機市場空間有限,加上華為手機銷量的不斷攀升,蘋果的好日子也到頭了。庫克也多次訪華希望提振銷量,但蘋果在2024年內屢屢降價促銷並沒有過多效果,在2024年銷量下滑就已經説明一切。

而AI手機也並不一定成為蘋果手機的爆點。在蘋果此前的財報會議上,庫克稱尚無法確定Apple Intelligence是否推動了iPhone的換機需求。

儘管2025年元旦,蘋果中國官網公佈了“叱吒福利”新年促銷活動,再度吸引消費者,但一而再再而三的降價行為也會讓消費者質疑品牌本身。

手機廠商All in AI 渠道內卷嚴重

各大手機廠商都要AII in AI。

比如剛剛經歷人事巨震的榮耀也全力押注AI,其前CEO趙明曾表示,在當前這場AI變革中,終端廠商的核心價值不在於提供單一的應用級AI功能,而在於打造系統級的AI能力。因此,榮耀更加註重“端側、平台級AI的構建,通過AI重塑操作系統”。

但要做好AI並不容易,數據問題是關鍵。儘管手機廠商發佈了意圖框架方案鼓勵數據接入,但説服APP開放API的可行性並不高。

有市場調研機構預測,到2028年,超過250美元(當前約1837元人民幣)的智能手機中,九成將支持生成式AI功能。而Counterpoint的預測是,到2028年,GenAI智能手機將佔全球智能手機出貨量的54%以上,存量將超過10億部。

消費者對AI手機的認知與需求依然沒到達心智培養的階段,也很難切身體會AI手機升級在何處,作為中端機AI功能的過載也是賣不出手機的另一大原因。

手機市場的回暖復興歸因還是週期變化,所以手機廠商明面上做的更多還是在於產品機型的改變。

近年來,關於直屏與曲面屏的爭論一直沒有停歇。2024年,直屏黨迎來了大勝,小米、榮耀等廠商的旗艦手機清一色採用直屏設計。而各家廠商佈局的摺疊屏手機都劍指高端機市場,但似乎也只有華為一馬當先。調研機構Counterpoint指出,摺疊屏智能手機顯示屏在2024年第三季度的出貨量同比首次出現下降,預計2025年的出貨量也將繼續下滑。

水面之下,手機二級市場並不好過,尤其是線下渠道的經銷商。

2021年9月,榮耀與三十多家大型經銷商簽訂合作協議,開始廣鋪線下渠道。同時,小米也在加速線下市場的鋪設。針對下沉市場,小米採取“一縣一商”政策,同一縣城小米僅授權一家小米手機體驗店,開業前投資成本約在幾十萬元,但因產品走性價比路線,小米經銷商的綜合毛利率也停留在10%。

而作為渠道老大哥的vivo在國內有20餘萬家線下門店,涉及廠家直營渠道、經銷商渠道、運營商渠道、大商渠道等,但渠道內卷也對經銷商利潤帶來傷害。

據DoNews報道,vivo線下渠道體系相對複雜帶來渠道內耗,超過90%門店都在互卷價格;同行渠道和自家渠道“價格戰”,導致vivo經銷商利潤持續下滑,vivo授權體驗店門店綜合毛利率只有10%,部分門店出現虧損。

2025年,這種趨勢還是否持續,GPLP犀牛財經將持續保持關注。