天弘基金模式,失敗了!_風聞

花椒财经-1小时前

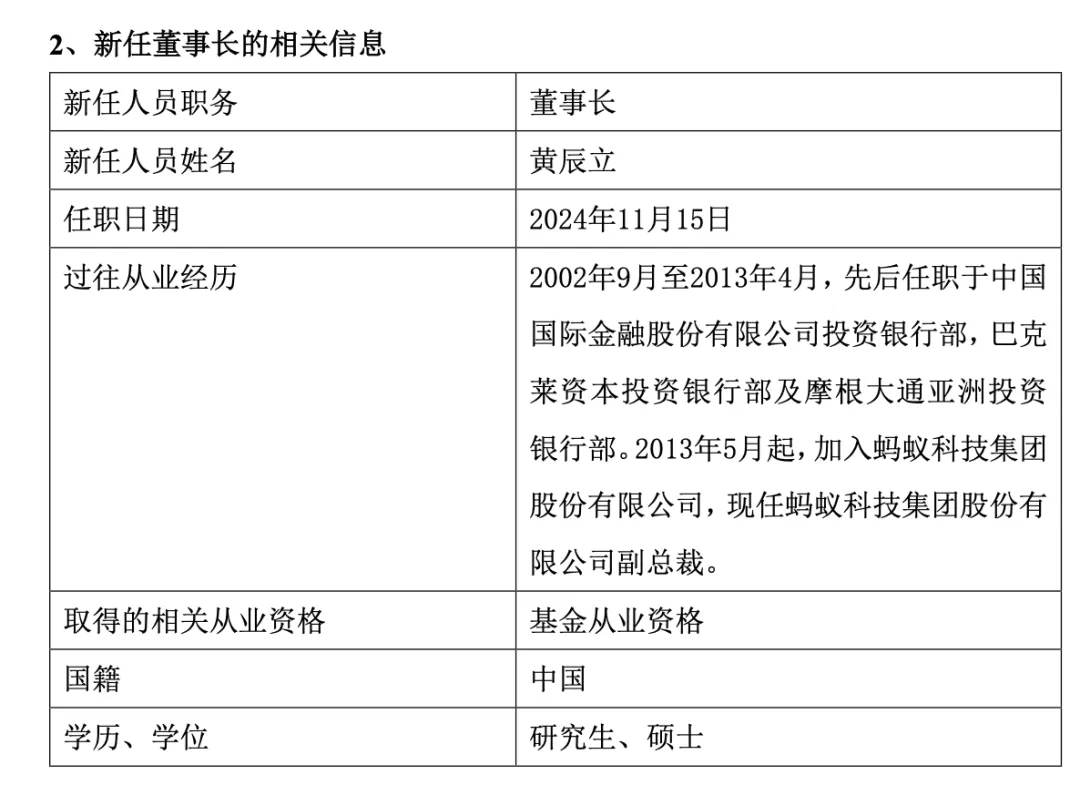

2024年11月5日,螞蟻集團副總裁黃辰立,拿到了基金從業資格證書。

10天后的11月15日,天弘基金公告,由黃辰立接任韓歆毅,出任天弘基金董事長。

黃辰立可能是史上拿到從業資格後,最快當上龍頭公募基金公司董事長的人了。

黃辰立上任,代表着天弘基金又一次完成了管理層更迭。這已經是螞蟻集團入主後,天弘基金第四任董事長了。

螞蟻集團真正入主天弘基金,差不多是10年前。

2015年2月27日,天弘基金公告,完成了增資擴股的相關工商變更登記。浙江螞蟻小微金服正式持有天弘基金公司51%股權。

其實在2013年,螞蟻金服的前身(浙江阿里巴巴電子商務有限公司)就跟天弘基金達成了協議,決定花11.8億收購天弘基金51%股權。

但當時天弘基金的原股東內蒙古君正沒有及時繳納增資款,工商變更遲遲登記不了。最後是經過調解,螞蟻跟君正才達成了和解,股權變更也得以在2015年年初完成。

螞蟻正式入主天弘基金10年後,天弘基金有了規模,但似乎也只剩規模了。

螞蟻集團入主後,天弘基金頻繁換帥

螞蟻入主後,天弘基金的高管換得很勤。

2024年11月15日,天弘基金又換董事長了。韓歆毅離任,黃辰立接任。

這是螞蟻入主以來,天弘基金換的第四任董事長。在此之前,天弘基金的董事長分別是井賢棟、胡曉明,都是螞蟻集團響噹噹的人物。

井賢棟卸任後,天弘基金從2019年到現在,換了3任董事長。韓歆毅2021年8月開始當天弘基金董事長,前後只幹了3年多一點。

放在別的行業這很正常。但是金融行業講究的是專業、比拼的是資歷,所以頭部公募換帥都是很慎重的。

這麼一比,天弘基金這幾年的管理層變動,算是很頻繁了。

新任董事長從業資格是“現考的”

這次螞蟻派來接替韓歆毅的黃辰立,也是資深的“螞蟻人”。

他在2013年5月加入螞蟻集團,現任是螞蟻集團副總裁。

黃辰立是正宗投行出身,在中金公司、巴克萊、摩根大通等公司投行部工作過。之前的韓歆毅也是投行出身,在中金公司幹過10年。

再加上之前的井賢棟、胡曉明,在螞蟻集團都是位高權重,看得出來,螞蟻集團還是向天弘基金派出了“精兵強將”。

不足的是,螞蟻的人選,目前還是隻考慮了“螞蟻的人”。

要知道,像基金、券商這樣的公司,在不在一線感知是很不同的,很多基金公司的高管都親自管產品。

而螞蟻集團説到底是一家互聯網公司,甚至黃辰立的基金從業資格都是“現考的”。

天弘基金雖然偏科,但也是萬億公募機構,管着基民上萬億的資產。黃辰立能帶領天弘基金走得更遠嗎?

韓歆毅管理三年,天弘基金掉隊了

韓歆毅擔任天弘基金董事長的時候,是螞蟻集團CFO。

在這期間,他於2024年3月出任了螞蟻集團總裁。

螞蟻集團董事長兼CEO井賢棟之前已經發了全員信,宣佈韓歆毅將從2025年3月1日起正式接任螞蟻集團CEO一職,全面負責螞蟻的各項業務及日常管理工作。

看得出來,螞蟻集團對韓歆毅是非常認可的。但從天弘基金的數據來看,韓歆毅在任的3年4個月裏,天弘基金其實是明顯掉隊了。

韓歆毅接手時,天弘基金的規模位列行業第二,到了2024年末已經掉到了第五。

2021年三季度末,天弘基金管理規模10983億元,產品一共132只。到了2024四季度末,天弘基金規模只有12091億元,產品卻到了210只。

天弘基金這幾年發了很多產品,規模卻停滯不前。對一家公募來説,這是一件很可怕的事。

不説規模,業績、產品結構,天弘基金也有不少問題。

招商證券最近公佈了截至2024年年底的基金管理人評級結果。99家基金公司,只有10家綜合投資能力被評為“五星”,10家“五星”大多數是老牌公募機構。

我比較了一下,規模排名前10的公募,只有3家沒拿到“五星”。評級最“不理想”的就是天弘基金——它的主動權益投資能力、主動債券投資能力都只拿了“3顆星”。

天弘基金的“偏科”問題一直很嚴重。

背靠螞蟻集團,天弘基金依靠餘額寶起家,產品也長期以貨幣基金為核心,主動權益投資不強。也就是説,天弘基金雖然在總規模上是龍頭,但在能力上卻遠沒達到龍頭應有的水平。

這個問題,在韓歆毅任上沒能解決。拖到現在,現在貨幣基金走下坡路,天弘基金的行業地位自然就沒以前好過了。

**螞蟻入主10年,**驗證了一種模式的失敗

現在看來,螞蟻集團入主天弘基金10年,很難説是成功的。甚至它已經驗證了一種模式的失敗。

天弘基金是一家特殊的基金公司。大家都知道,公募大致可以分成銀行系、券商系、信託系等。

銀行系比如工銀瑞信基金、建信基金,券商系如博時基金、富國基金,信託系比如嘉實基金、大成基金、諾安基金等。

在螞蟻(阿里巴巴)進來前,天弘基金的大股東是天津信託,是一家信託系基金公司。這時候,天弘基金跟其他公司沒啥兩樣。

但螞蟻入股天弘基金,開了互聯網公司控股公募基金先河。

原本大家覺得,有了阿里的潑天流量,天弘基金應該能“原地起飛”了。

但天弘基金沒有按照劇本走。天弘基金現在有規模,但可能也只剩規模了。

今天回過頭去看螞蟻對天弘基金,幾乎還是互聯網公司那一套打法:先投資入股拿到牌照,再瞄準見效最快的賽道切入,用流量把規模迅速做大。

這一套在貨幣基金上適用,但對專業要求更高的權益產品上是不奏效的,甚至會導致災難。

現在,天弘基金旗下84只股票型基金(不同份額合併計算),到目前為止大概只有一半成立以來是盈利的。虧損最大的天弘國證生物醫藥ETF,目前深虧65%。

天弘基金65只成立滿一年及以上的股票型基金,只有26只年化回報為正,只有8只年化超過了5%。

看來光有互聯網思維,也做不好金融產品。

缺乏外部監管和支撐,天弘基金很難前進

當年收購天弘基金,是螞蟻一方先提出來的。因為天弘基金在這之前虧了好幾年,交易雙方基本上是一拍即合。

螞蟻入股這麼多年,天弘基金的股權結構基本上沒有變化,螞蟻一直牢牢掌握着控制權。

但正因如此,現在的天弘基金處境才會變得很尷尬。

首先,天弘基金的短板很明顯,而它的“長板”也正在變短。

其次,天弘基金在螞蟻體系內的地位,正在弱化。

以前螞蟻是想拿着牌照直接下場,現在它越來越不願意這麼幹的,做一個平台、渠道似乎更好。現在就連餘額寶,接入的產品也不再只有天弘基金了。

但擺在螞蟻和天弘面前的選項並不多。

天弘基金目前還管着基民的萬億資產,螞蟻有責任也有義務讓這部分資產保值增值。

這是黃辰立上任後,要面對的第一個問題。