美國開始崇尚超級小強,正當中國開啓併購狂潮之時_風聞

林雪萍-上交大中国质量院客座研究员-著《大出海》《供应链攻防战》《逆转周期》等书1小时前

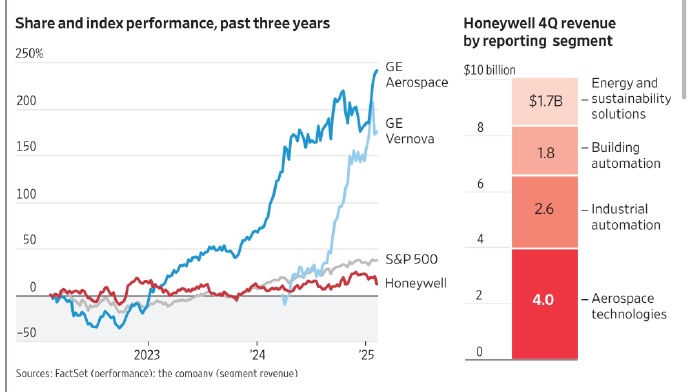

美國開始崇尚超級小強,正當中國開啓併購狂潮之時。美國工業巨頭霍尼韋爾,正在試圖分拆它的業務,一拆為三變成航空航天、自動化業務和先進材料部門。三家獨立子公司的體量,將分別是150、180億美元和40億美元。

霍尼韋爾為什麼要分拆,在於它的股市表現實在太弱。近400億美元的收入,然而市值只有1500億美元。而對比起來,GE的一拖三的模式,則交出了一份“分則強”的有力股市答卷。自從2024年完成分拆以來,GE醫療、GE航空航天和GE能源等三家公司已經是2022年市值的四倍。GE航空收入為400億美元,而市值則是2150億美元,是分拆前的兩倍。

GE一拖三,已經成為一種經典的商業分合模式。這讓那些激進投資管理者自然看在眼裏。霍尼韋爾也正在受到一家激進基金經理的攻伐,後者認為GE模式才是成功的。這將迫使霍尼韋爾管理層再也無法將這個巨頭維持成為一家獨立的公司。

公司的拆分總是讓人有點傷感,似乎分家總是一種實力變弱的表現。其實絕非如此。

美國股市追求的永遠是利潤,而不是體量。美國股市常青樹艾默生將自己的體量在過去十年縮小了一倍以上。150億美元的收入,硬是把自己“請出了財富500強”的名單。但它的盈利絲毫沒有減弱。從資金利用效率而言,反而強大很多。由於現金流充沛,它從容地轉向大量收購軟件公司。同樣,美國最富創新的製造業3M公司在過去五年,幾乎保持300多億美金的收入不變。

反觀中國,併購正在進入全新的高潮之中。人人都喜歡做大收入做大公司體量。中國跟美國的企業,進入了“追求體量”還是“追求利潤”的兩條絕然相反的不同通道。

而隨着霍尼韋爾的分拆,我們需要再次思考“體量、利潤和市值”的關係。這業讓GE為了解決疲憊的負擔而在2022年決定一拖三分拆的決策,越發變得回味無窮。

在2015年前,GE一直是全球工業翹楚,為其他工業企業帶來價值探索的無窮樂趣。而當它面臨困境,決定壯士斷腕“做小自己”的時候,則再次為全球工業創造了一個商業估值的新模型。

實際上美國的股市似乎正在變得簡單化,他們希望一個公司有清晰的價值主張。想起當時從惠普電腦分解出安捷倫分析儀器,又從安捷倫載分出是德電子示波器,其實都是這個邏輯在驅動。

只是這兩年變得越來越明顯了。丹納赫收購了那麼多的企業,但是也大手筆的在過去十年大手筆地分拆兩次。這也使得它依然在全球市值Top100中名單之中,以1500億美元的市值,排名80多名的位置。(第一是蘋果的3.5萬億,而儀器儀表全球第一的賽默飛業排名50名左右)。

天下熙熙,皆為商利來。美國攘攘,皆為市值往。未來的企業版圖,是走向多元化的聯邦業務,還是垂直王國,此刻正是中美企業選擇不同方向的分叉口。