助貸資金博弈加劇:已有銀行開始提價_風聞

镭射Fintech-3小时前

來源 | 鐳射財經(leishecaijing)

在消金市場中,助貸平台與資金機構之間的博弈從未停息,儘管雙方在利益驅動下能保持動態平衡,但看不見的話語權之爭時有發生。

資金價格即是一個縮影。

最近三年,消金行業存量形態加劇,加上流量平台外溢效應衰減,行業獲客壓力激增。銀行和消金公司為了衝規模,不惜資金成本,同意平台方的定價,最終導致助貸資金價格一降再降。

不過轉機也已出現。既出於自身收益考慮,也受行業監管影響,已經有部分機構向合作平台提出漲價意向。這些平台主要是中小平台,它們的資金缺口開始擴大,相較而言大平台的資金價格仍然比較穩健。

“今年資方會重新強勢,有的會抬高資金價格,有的則處於觀望狀態,維持不動。漲價主要針對風險溢價較高的合作平台。”

凡事有周期,價格有漲跌。中小平台的資金價格反轉,或許也是助貸行業新一輪資金博弈的開始。

現狀:價格被壓縮到極致

一個直觀的現狀是,早在2023年就有不少助貸平台(而且不是大平台)向合作消金機構多次提出降價意向,試圖將資金價格壓縮至6%以下。現在回過頭看,資金價格低於6%已成為行業常態。

暫且不論頭部平台的極低資金價格,即便是中小平台也創下價格新低。據粗略統計,2024年,城商行的固收資金價格在5%以內,股份行資金價格3%左右,民營銀行資金價格6%-8%,消金公司資金價格4%-7%。

價格遭到極致壓縮,甚至已經導致合作機構觸及盈虧平衡線。

以消金公司為例,一般來講,消金公司固收資金盈虧平衡線在6.5%左右,達到7%以上才會有可觀的利潤空間。但現實是,很多消金公司與平台合作的資金價格已經到了7%以下,扣除內部資金價格和運營成本後,實際收益並不高。

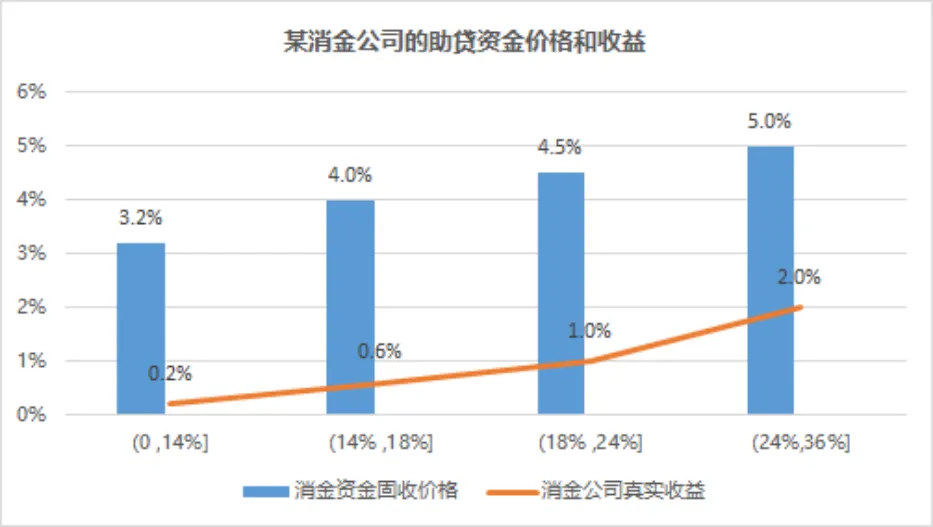

對於現行消金公司資金價格及收益水平,可參照某消金公司開展的不同定價的業務情況:

該消金公司合作的擔保增信助貸業務的對客定價區分IRR 24%和IRR 36%兩道紅線。當前對IRR 24%以上的通過“雙融擔”形式開展的助貸業務,固收價格在5-7%之間,根據平台資質、返佣高低、合作規模差異定價不等;

對IRR 24%以內的的助貸業務,固收價格在4-5%左右。據瞭解,其中部分特殊業務合作的資金價格更是在4%左右,少量在4%以內,不賺錢還開展的業務更多是基於股東關係和業務往來的考慮。

機構資金價格走低背後,有兩方面原因:第一,行業整體和多家頭部助貸平台規模收縮;第二,越來越多商業銀行和消金公司爭奪存量消費金融市場,導致助貸平台壓價,合作資金價格一直下降。

機構在壓價的情況下仍保持合作,更多出於業務規模穩定的考慮,但換來的則是利潤大幅壓縮。

變動:結構性漲價開始

隨着消金公司等資金機構的表內規模趨於穩定,2024年下半年已有部分機構開始輕微提價,資金價格已經出現止跌趨勢。

尤其是中小平台,機構提價意願強烈,助貸市場資金端呈現結構性價格鬆動。即便頭部平台仍然強勢,但整體資金價格也能維持企穩。

行業人士對此表示,關於助貸資金端提價傾向,有幾方面動作:

第一,資金機構對助貸平台實施更加精細的差異化定價策略,對不同資產類型予以定價模型校正,較差較下沉的資產固收價格和分潤比例有所調整。

第二,對於包含權益類的助貸資產,以往是統一定價,但現在對其定價提升0.5%左右。

第三,資金定價能力不同的金融機構,對助貸資金漲價態度呈現分化局面。如資金壓力相對較大的民營銀行在接入新平台或者關係較弱的平台時,會提出漲價要求。

資金機構提價背後,有四大因素推動,今年有望繼續強化。

1、機構表內資產穩定有餘,擴張節奏放緩,與平台合作時更看重優質資產和收益回報,不再單純地看重規模,唯規模論。受此影響,輕微提價實現一定利潤空間,成為部分機構的首選。

業內人士透露,部分資方在年底核算業務時發現有些合作平台利潤空間較小,開年將重新談判商務條件,試圖將定價抬升一些。

2、存款定期化趨勢加劇,機構資金成本仍面臨壓力。消金業務的主要資金最終來源於商業銀行,而商業銀行儘管下調了存款利率,但存款定期化趨勢仍然未變,尤其是零售定期存款佔比增加,給負債端綜合成本壓降帶來一定壓力。

比如, 2024年上半年,光大銀行零售定期存款佔比23.49%,較年初增長0.41個百分點;2023年末其零售定期存款佔比提升了2.48個百分點。

2024年第三季度,交通銀行活期存款佔比30.96%,較上年末下降3.37個百分點;定期存款佔比67.14%,較上年末上升3.24個百分點。交行行長曾表示,銀行業淨息差回穩壓力不小,負債端存款結構仍延續定期化的態勢,負債成本呈現一定的剛性。

3、助貸新規進一步約束中小助貸平台,特別是總行級准入審批和名單制管理,加強了對中小助貸平台的合規審查。這可能會導致部分微小平台未被納入銀行助貸名單內,進而產生“資金荒”困境。

4、從互聯網貸款監管到互聯網助貸監管,商業銀行跨區域展業的禁令一直在強化,即便是一些民營銀行,也僅限於在屬地開展業務,如此一來,很多地方性銀行不再願意開展互聯網貸款業務,可謂寧願不做也不願出錯。這就產生一個問題,銀行有錢但不給平台了,進一步擴大平台的資金缺口。

從中小平台開始,機構的資金議價能力已經悄然生變。