春節檔票房登新頂,影視股卻跌跌撞撞,這場“背刺”原因幾何?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。31分钟前

蛇年春節已過,“六強爭霸”的春節檔電影也差不多有了結果。

據國家電影局統計,截至2月7日20時,2025年春節檔新片總票房破120億;總觀影人次此前早已突破1.8億,觀影人次以及票房均刷新了歷史最高紀錄。

作為對比,2024年國內影視總票房為425.02億元,而今年一個春節就達到了四成之多。對2025年展望已久的消費火爆行情率先在影視界打響。

為此,國內兩市開市之前,投資者對影視板持以僅次於春節期間再度火爆全球的DeepSeek概念的投資熱情。可惜,春節後開市第一天,國內A、港股上市的影視公司股價並未出現普遍上漲,甚至表現低迷,僅主投併發行《哪吒2》的光線傳媒開盤漲停。

這個春節,影視票房的火爆,為何卻拉不動影視板塊的高漲呢?

六強爭霸,國產票房復甦大爆發

六強爭霸,國產票房復甦大爆發

春節檔發佈前夕,市場都認為2025年春節檔將是“六強爭霸”局面。

彼時包括國民神話史詩電影《封神第二部:戰火西岐》、中國影史動畫票房冠軍續作《哪吒之魔童鬧海》、武俠電影《射鵰英雄傳·俠之大者》、適合年輕人的燒腦懸疑片《唐探1900》、軍事戰爭電影《蛟龍行動》以及閤家歡動畫電影《熊出沒·重啓未來》都在躍躍欲試。

從動畫、喜劇、懸疑、戰爭到武俠,這些影片作品各自有着自己的題材特色,都能在市場上找到自己的受眾羣體。

值得注意的是,在這批影片中,有五部是 IP 系列化的續作。且這幾部影片主創團隊的票房號召力堪稱超強,此前各位導演獨立執導的單片,票房成績皆相當突出。例如,餃子導演的作品票房突破50億元,陳思誠導演的影片票房超45億元,徐克導演的作品票房超過 40 億元,林超賢導演的影片票房高達35億元,烏爾善導演的作品票房也超25億元。如此成績下,使得此次系列續作的製作規模展現出空前的聲勢。

甚至可以説蛇年春節檔是中國影視行業正式進入電影工業化3.0時代的又一次集中體現。更何況還有擁有龐大年輕粉絲羣體的肖戰、於適等新生代頂流助力,其中《射鵰英雄傳》春節前夕以超過1.3億元的預售金額領先其它作品。

從整體結果維度來説,批量大製作作品砸下來後,2025年春節檔票房呈現出明顯的復甦且爆發的態勢。總票房大幅超越2024年的80.16億元,也遠超2019-2023年同期,且觀影人次也刷新歷史記錄,正月初一場均人次及上座率創下了近6年最高。

春節檔影片眾生相,《哪吒2》單挑五強,“六國混戰”秒變“一超多弱”

但是內裏,出乎意料的是,這場預計會呈現激烈廝殺的“IP大戰”最終出現了碾壓性的大贏家,六部新片票房結果最終分化得可以説相當明顯。

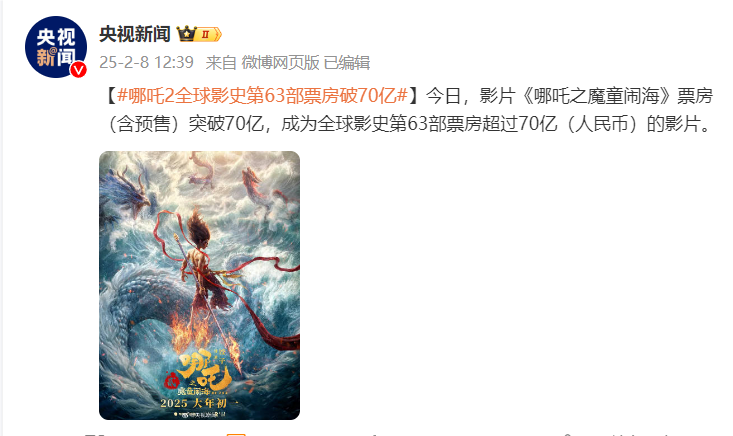

《哪吒之魔童鬧海》毋庸置疑是本次春節檔的最大贏家,以超70億元的票房獨佔春節檔半壁江山,並超越《長津湖》57.75億元正式問鼎中國影史票房冠軍寶座。這也是國產電影史上的一次新突破,目前《哪吒之魔童鬧海》已成為全球影史第63部票房超過70億(人民幣)的影片,打破70億人民幣票房俱樂部好萊塢影片壟斷。

其次,則是《唐探1900》,據貓眼專業版數據,截至2月6日18時56分,電影《唐探1900》上映9天,總票房破25億。相對比來説,唐探1到3上線票房分別為8.22億、33.97億、45.23億。

其次,則是《唐探1900》,據貓眼專業版數據,截至2月6日18時56分,電影《唐探1900》上映9天,總票房破25億。相對比來説,唐探1到3上線票房分別為8.22億、33.97億、45.23億。

《唐探1900》最終沒有在《唐人街探案3》的基礎上再攀新高。不過,作為“唐探”十年IP的上新之作,延續了該系列的喜劇懸疑風格,憑藉其強大的IP影響力和精彩的劇情,也吸引了大量觀眾,豆瓣評分也相較《唐人街探案3》的5.3分明顯提高,為6.3分,整體表現還算中規中矩。截至目前,唐探系列正式成為了中國影史首個百億票房系列電影。

相比之下,剩餘的春節檔影片票房只佔到總票房的兩成之多,且電影內容引發了消費者兩極分化式爭議。

《封神第二部:戰火西岐》可以説是在首發之前“自來水”力量最大的春節檔新影片了。《封神第一部》憑藉國產電影史無前例的特效製作以及備受觀眾喜愛的東方神話題材,在2023年逆風翻盤,實現26.34億的總票房,《封神三部曲》也一度被市場解讀為國產電影工業化新階段的標杆。

然而,《封神第二部》最終敗在劇情,票房一路高開低走。貓眼專業版數據顯示,截至2月6日,《封神第二部》票房收入10.47億元,不及第一部的一半,豆瓣評分也由封神1的7.7分降至6.1分。

除此之外,此前備受關注的《蛟龍行動》《射鵰英雄傳:俠之大者》等大製作雖然在一定程度上豐富了春節檔的影片類型,滿足了不同觀眾的需求,但票房均未達預期。

票房狂飆,影視公司業績“求救”信號仍在閃?

對於春節檔影片戲劇性的反轉結果,觀眾可能看的是熱鬧,但押注者玩的卻是心跳。

國內影視產業一直是一個格局相對分散的行業,呈明顯的“零超巨頭、中間薄、尾部厚重”的特色。這種背景意味着,一款超大爆款影片的崛起背後很可能承載着一家或多家影視公司的生死存亡命運。

尤其是在2024年影視需求低迷,且缺乏主投主控爆款作品的市場環境之下,大爆片對影視公司的重要性更是舉足輕重。2024年,中國電影市場全年票房425.02億元,較2023年549.15億元下降22.6%;城市院線觀影人次為10.1億,同比下降22.3%。

業績明顯承壓下,北京文化意圖藉助《封神三部曲》逆風翻盤。財報顯示,2019年-2023年,北京文化合計虧損金額超過35億元,2024年是其連續虧損的第六個年頭。

而這幾年,類似於北京文化這種始終停留在虧損狀態或者盈利下滑趨勢的影視公司還有不少。2024年前三季度,18家A股上市的影視公司中只有8家盈利,10家虧損。其中第三季度,僅有7家公司維持正利潤,而能實現同比增長的僅捷成股份、華策影視及中廣天擇3家。

歸母淨利潤同比下滑更是成為了多數影視公司的常態。橫店影視發佈的最新財報預告顯示,2024年其淨利潤同比下降了-172.35%至-154.26%,由盈轉虧至-0.9億元至-1.2億元;同期,萬達電影業績預告顯示,2024年其淨利潤-9.5億元至-8.5億元,同比降幅為-204.14%至-193.18%。

相比之下,此次將豐厚受益於《哪吒之魔童鬧海》的光線傳媒,就是受益於龍年春節期間上映的《第二十條》才斬獲亮眼的年度業績,單看去年第三季度的業績,公司其實虧損了約0.12億元。

票房爆火的蛇年春節檔由此成為不少影視玩家們的希望之地,可惜最終多少有點贏家通吃的意思。據光線傳媒最新公告,截至2025年2月4日,公司來源於《哪吒之魔童鬧海》的營業收入區間約為9.5億元至10.1億元,逼近2023年全年15.46億元的總營收入水平,且這還不是最終數據。

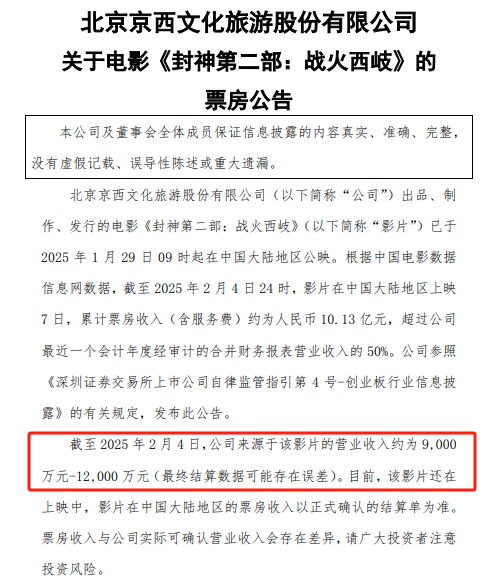

《封神第二部》當前的票房顯然難以支撐北京文化完成業績反轉。北京文化公告顯示,截至2月4日,公司來源於《封神第二部:戰火西岐》的營業收入約為9000萬元至1.2億元。

而由橫店影視(603103.SH)全資子公司浙江橫店影業投資出品的《射鵰英雄傳:俠之大者》《熊出沒·重啓未來》,截至2月6日的票房分別為6.13億元、5.92億。假設片方分賬比例均為35%,再扣除其它投資方分走的收益,橫店影視拿到的收益很可能僅有1+億元,其業績的承壓需要供給出更優質的新內容來支撐。

而由橫店影視(603103.SH)全資子公司浙江橫店影業投資出品的《射鵰英雄傳:俠之大者》《熊出沒·重啓未來》,截至2月6日的票房分別為6.13億元、5.92億。假設片方分賬比例均為35%,再扣除其它投資方分走的收益,橫店影視拿到的收益很可能僅有1+億元,其業績的承壓需要供給出更優質的新內容來支撐。

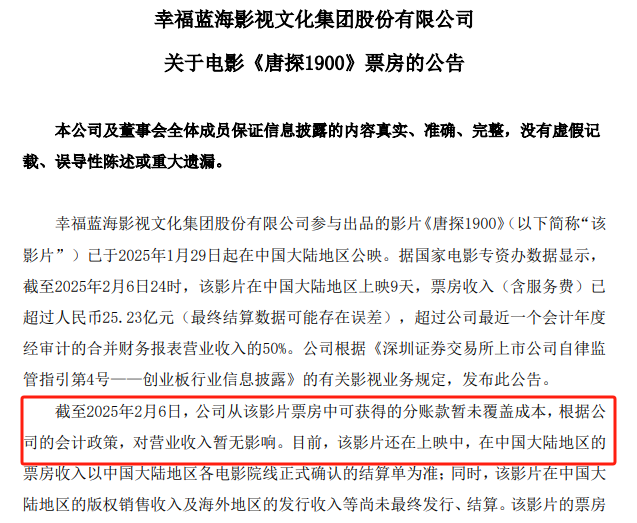

至於參投了《唐探1900》的幸福藍海,這一次雖然押中寶了,但是由於投資佔比較少,能獲取到收益是有限的。而2020年至今,幸福藍海已經連續五年陷入虧損之中。公告顯示,截至2025年2月6日,其從該影片票房中可獲得的分賬款暫未覆蓋成本,對營業收入暫無影響。

博納影業主投主控的《蛟龍行動》,應該是這一輪春節檔影片中表現最為平淡的影片。截至2月8日,以3.08億元的票房繼續墊底。而另一方面,博納影業的業績困境已經不容忽視了,相比2023年虧損的5.53億元,2024年其預計淨利潤下降-15.27%至-59.42%,虧損達6.37億元至8.81億元。

博納影業主投主控的《蛟龍行動》,應該是這一輪春節檔影片中表現最為平淡的影片。截至2月8日,以3.08億元的票房繼續墊底。而另一方面,博納影業的業績困境已經不容忽視了,相比2023年虧損的5.53億元,2024年其預計淨利潤下降-15.27%至-59.42%,虧損達6.37億元至8.81億元。

究其根本,這一次影視板塊春節後未能迎來開門紅行情,關鍵還是影視公司的業績困境沒能得到根本性扭轉。分散的影片投資下,相關影視公司投資佔比不大,再加上票房霸主的出現,單部爆款影片帶飛一家影視企業的只能是個例,而不會是長期的現象級行業狀況。

相較來説,港股上市的阿里影業、中國儒意兩大院線+影視巨頭,通過強強聯合整合龐大的影視資源,並接連發出爆款作品,實現營、利雙增,這才是影視行業中可以預見到的發展現狀。

龍頭的爆款頻出偶發性更小。截至2024年9月30日,阿里影業實現收入30.51億元,同比增長17%;經調整EBITA達6.42億元,同比增長39%,淨利潤達3.37億元。期內參與出品、發行眾多影片,如暑假檔票房冠軍《抓娃娃》等47部,累計票房佔總票房近60%,且票務及科技平台業務增速顯著。

而參與了《熱辣滾燙》《飛馳人生2》《第二十條》《熊出沒・逆轉時空》等多部票房超10億影片的中國儒意,2024年上半年營收18.40億元,同比增長128.73%,經調整利潤扭虧為盈。此次《唐探1900》,正是由萬達主投,貓眼娛樂、中國儒意等參與出品。

本質上,愈發分化的業績背後,映射了國產影視行業正悄然加速出清的事實。

結語

此外,需要看清的是,此次票房分化的現象,再次印證了“內容為王”的市場邏輯。

2025年蛇年春節檔可以説是影視行業的一場“IP大戰”,也是國產電影在工業化新階段中一次集中的成果展現。大場面、大製作、工業化成為這些新片的共同特色。

但從結果反推,可以發現一旦先進工業製作技術被平權,觀眾對影片內容的認可度仍將是決定票房成敗的關鍵因素。

細究封神2的製作班底,其中新加入了很多來自歐、美面孔。但是,站在消費者的角度,新鮮血液的到來,只是讓封神2延續了第一部的特效水準。但內容上卻是被植入了好萊塢大片一貫以來強烈的個人英雄主義色彩,再加上漏洞百出的劇情情節,並未能體現出該有東方神話色彩。

在AI技術、政策支持與消費升級的驅動下,國產影視行業確實正在將進入“頭部IP+技術賦能+市場下沉”的結構性增長週期。

但不可忘卻的是,內容才是文化產業的不可忘卻的底色。企業需以內容創新為根基,再兼顧技術應用與多元化盈利模式,方能在新一輪競爭中佔據先機。

來源:港股研究社