2024年12月中國佔世界汽車份額41%_風聞

大白花781-嘀嘀…42分钟前

注:本分析文章僅代表崔東樹個人觀點,如有異議,請留言。

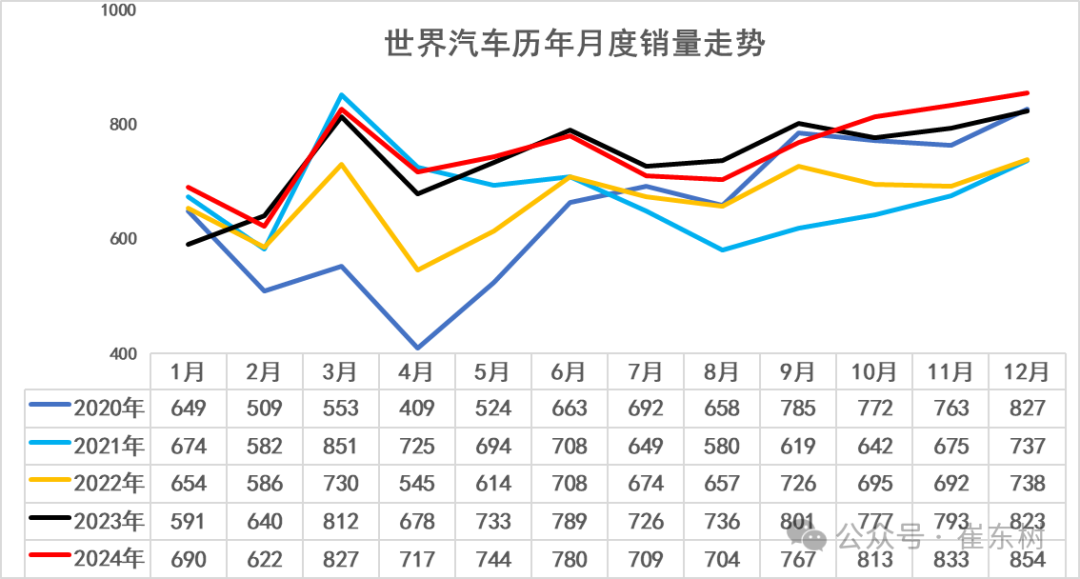

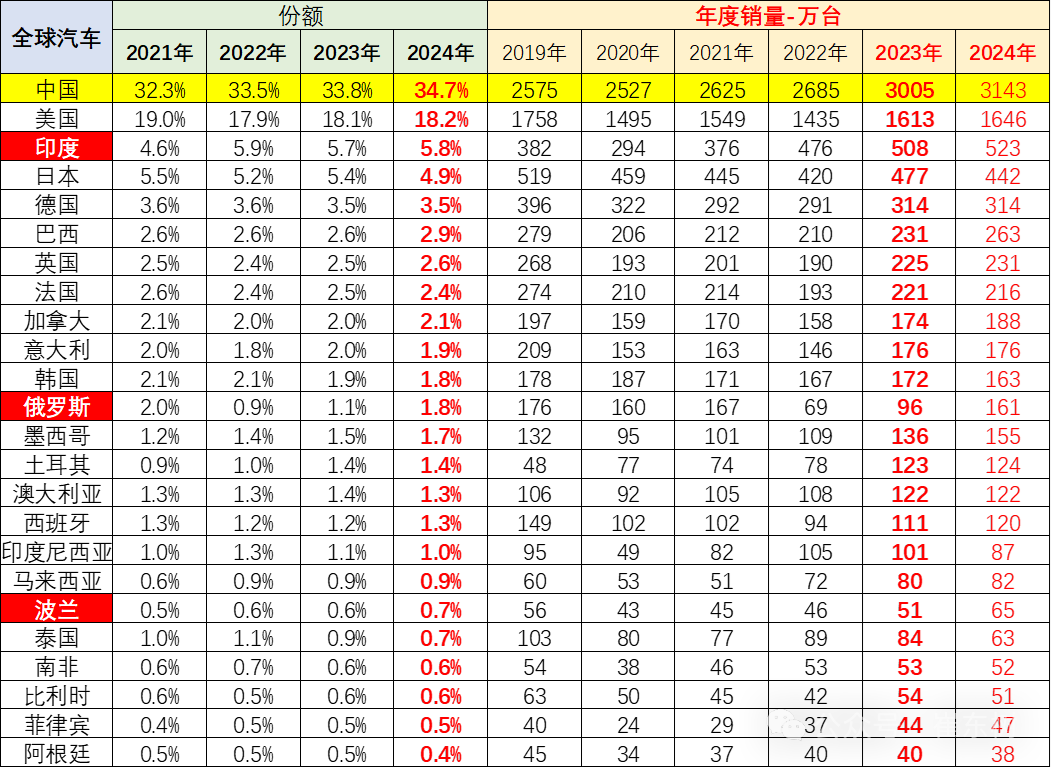

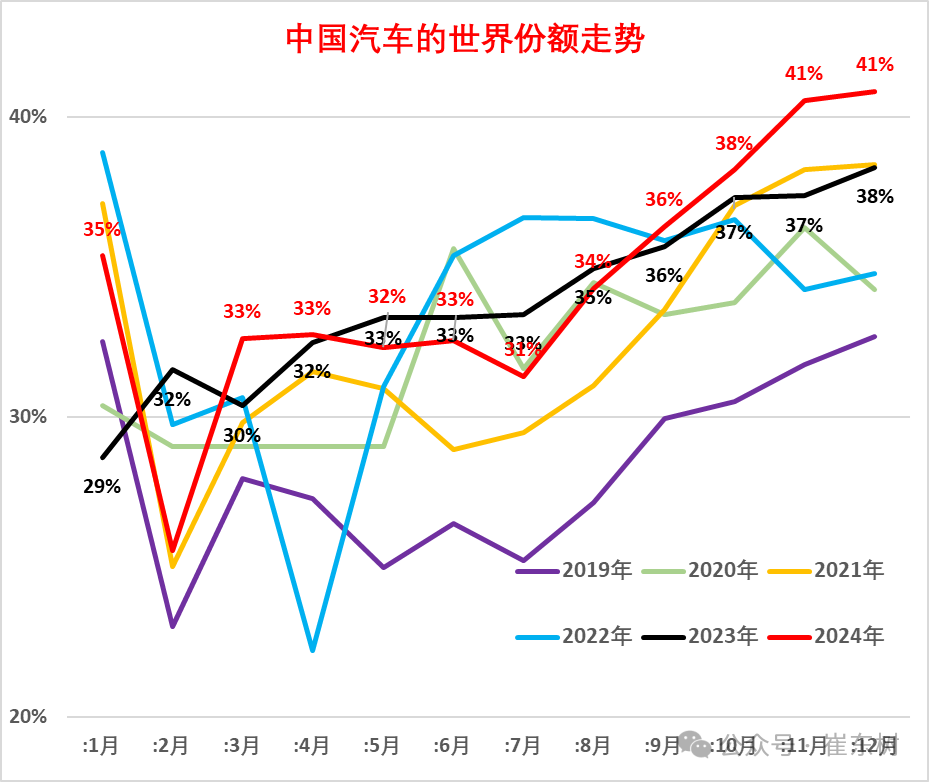

2024年12月的世界汽車銷量達到854萬台,同比增4%。2024年12月較2017年12月峯值基本持平,處歷年的高位水平。2024年1-12月銷量9060萬台,同比增長2%。2020年以來中國的世界份額持續提升,到2023年達到33.8%,2024年在34.7%。8月以來的車市持續強增長,12月的中國車市銷量份額41%,達到世界份額的歷史高位。

從世界範圍角度來看, 2024年中國汽車市場恢復較強,比亞迪、奇瑞汽車、吉利汽車、長安汽車等中國車企回升效果最為突出,帶來世界車企份額較大變化。今年世界前10車企中只有兩家中國車企是份額上升的,比亞迪4季度達到世界第4位,吉利第9位,以豐田和起亞為代表的亞洲集團表現仍較差。近兩年的國際芯片短缺對中國車市的影響較小,反而推動中國汽車出口表現很強,搶佔巨大的國際市場供需缺口,獲得難得發展機遇。作為汽車芯片這樣的高壟斷行業,此次的供給端緊縮將對中國供應鏈崛起帶來重大機會,近期的新能源發展迅速,中國自主車企走勢較強,電動化發展也導致部分國際車企逐步走向衰落。

1**、當月世界汽車銷量走勢**** **

**

2024年12月的世界汽車銷量達到854萬台,同比增4%。2024年12月較2017年12月峯值基本持平,處歷年的高位水平。2024年1-12月銷量9060萬台,同比增長2%。

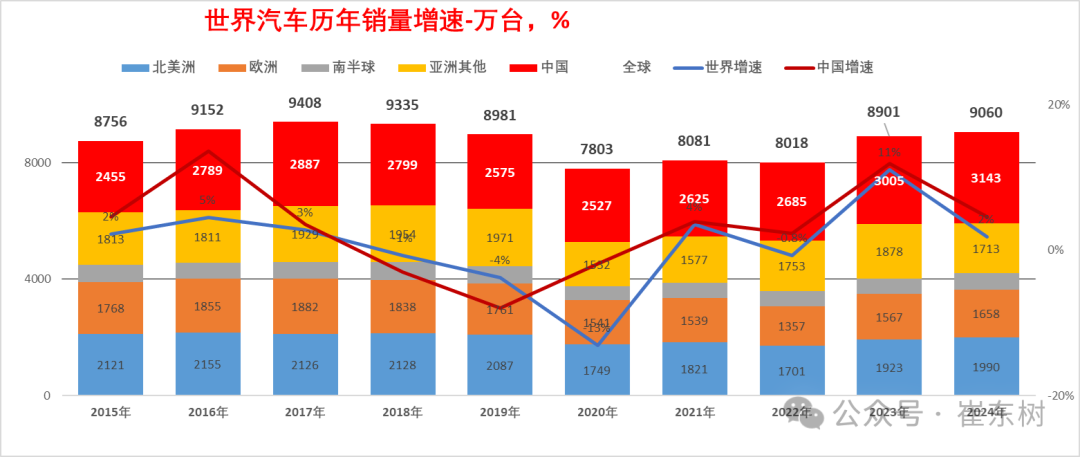

在2018-2020年連續下滑後,2021年的世界主力國家汽車銷量8135萬台,同比增長4%,疫情後恢復表現較好。但2022年僅有8018萬台,同比下降1%,僅稍高於2020年銷量。

2023年的世界汽車銷量達到8901萬台,同比增長11%,距離近幾年的高點水平差距仍有5%,產銷缺口水平縮小。目前2024年9060萬台,超越2019年,恢復到合理水平。

2024年1-12月世界車市較平穩,因中國車市在1月春節前銷量提升因素帶來世界增量,3-5月世界車市走勢平穩,6-12月世界車市走勢不強,中國車企貢獻8月以來較大增量,4季度的走勢較強。

2**、歷年世界汽車銷量走勢**** **

**

上表中的世界汽車銷量主要是70個國家的銷量,這70個核心國家在2019年有9000萬台左右,這也是基本能跟蹤到月度的銷量。由於戰亂頻發,近幾個月世界數據偏慢。

其它還有100個國家只能是跟蹤到年度的銷量,2022年總共大約300萬台左右,相對8000萬台的70家主力國家,這些較小的國家總量也就是3%左右,影響不大。

從主力國家代表的世界銷量看,2018年的世界汽車銷量下降1%,自2010年以來首次陷入年度負增長。2019年的汽車銷量8981萬台,同比下降4%,稍好於2008年的下滑幅度;2020年的銷量下滑13%;2021年同比回升4%;2022年的世界銷量下降1%的表現較差;2023年的世界銷量增速11%的表現較好,2024年1-12月的世界銷量增速2%的表現較好。今年1月中國車市年初暫時因春節因素偏強,隨後年中基本沒有增長,下半年增速較強拉動世界汽車增速回升,2024年中國車市的綜合表現屬於超預期上升。

3**、中國2024年銷量保持領軍地位**** **

**

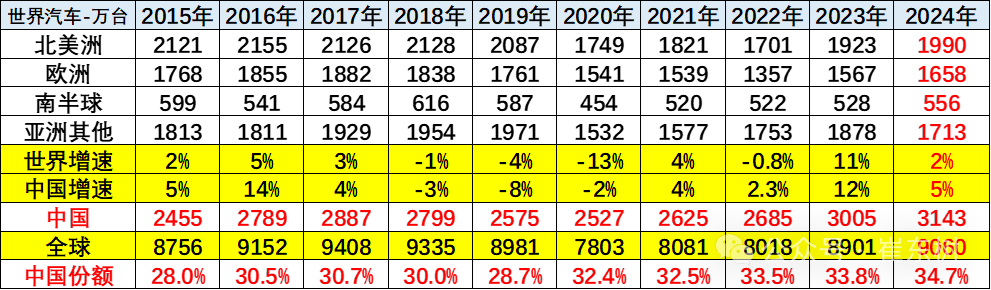

中國汽車市場對世界汽車市場影響力極其巨大。2016-2018年中國汽車佔世界30%左右,2019年下降到29%,但仍具有絕對優勢。2020-2021年份額回升到32%。2022年中國份額上升到33%。2023年中國份額保持在33.8%,其中年初較低是春節因素和車購税優惠政策退出的正常體現。

隨着政策刺激效果顯現,中國2024年達到世界汽車的34.7%的份額,這主要因下半年中國車市走強。今年北歐洲市場份額全面回升,南半球市場走勢較強。

4**、發展中國家市場大幅走強**** **

**

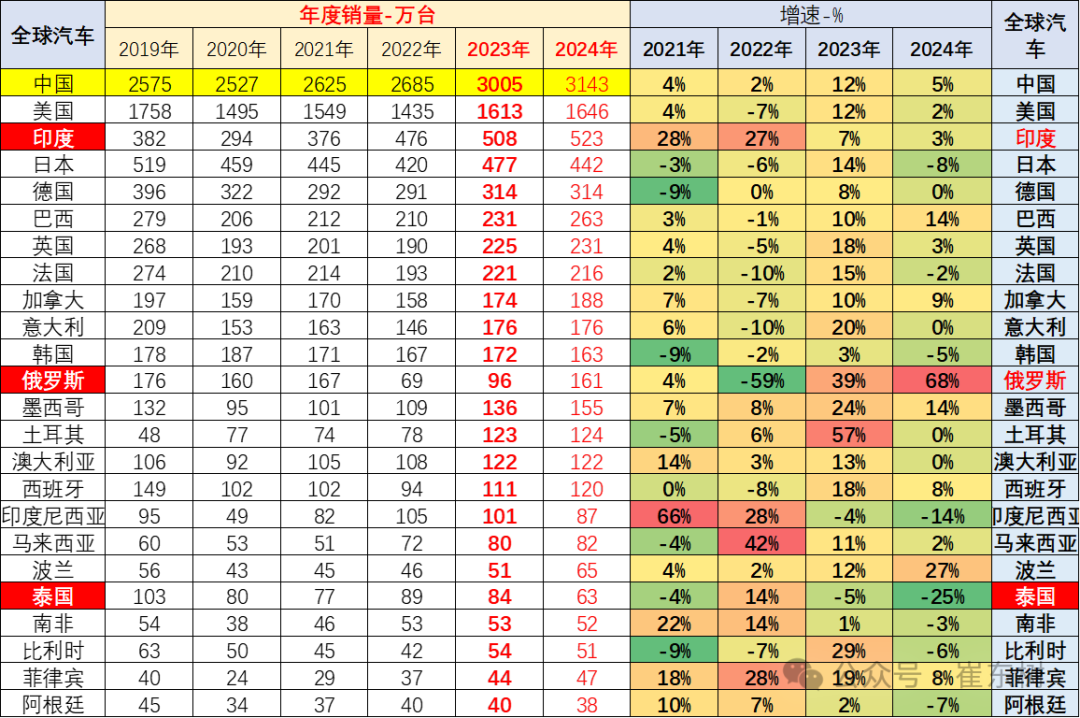

從全球各國銷量來看,目前表現相對較好的是歐美髮達國家市場,中國車市走勢總體較好,而俄羅斯國內銷量接近於中國的出口量,中國車企的俄羅斯份額超高。俄羅斯市場逐步恢復中,帶來中國自主車企的高銷量和高利潤。

5**、世界各國市場走勢**** **

**

2020年以來中國的世界份額持續提升,到2023年達到33.8%,2024年中國車市前低後高,目前在34.7%左右。

6**、中國的世界市場份額走勢**** **

**

2023年世界市場進一步分化,中國份額逐步回升。2023年初,隨着優惠政策退出,導致中國汽車銷量暴跌,1月份額下降到29%;2-4月回暖到32%的較好水平;5-7月回升到33%,8-12月的中國汽車佔世界比例上升到38%的高位。

2024年中國車市逐步恢復常態,加之出口較強,因此中國銷量份額持續走強。2024年3-4月中國市場回暖,5-6月中國佔比世界份額33%,持平於歷年水平。8月以來的車市持續強增長,12月的中國車市銷量份額41%,達到世界份額的歷史高位。

7**、各國汽車銷量月度走勢特徵**** **

**

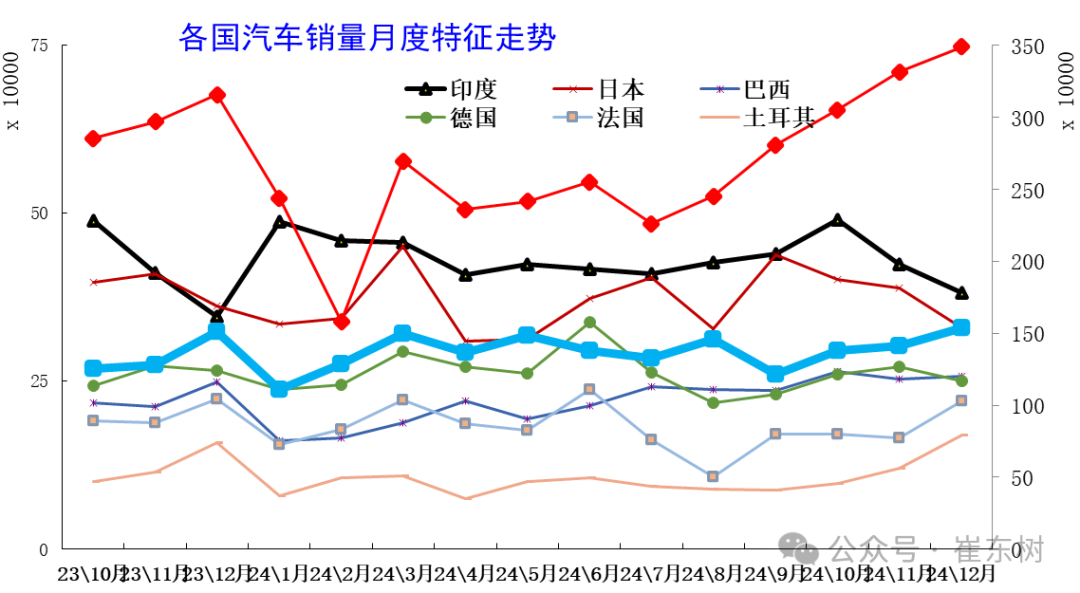

從世界各國的月度銷量增速走勢來看,基本保持月度之間的走勢均衡狀態。但受到季節因素、年度因素等諸多影響,各國走勢仍有較大反差。

由於中國車市仍是普及期,呈現年初年末相對較強、夏季走勢相對偏軟的情況,而美國車市呈現年初相對偏弱,年中相對平穩的特徵,但2024年的中國車市的春季拉昇特徵不明顯,因此份額提升不大。由於歐美等車市回落,車市走勢較穩。日本車市今年12月的走勢不強,2024年初的中國車市較一般,隨後下半年增長較好。

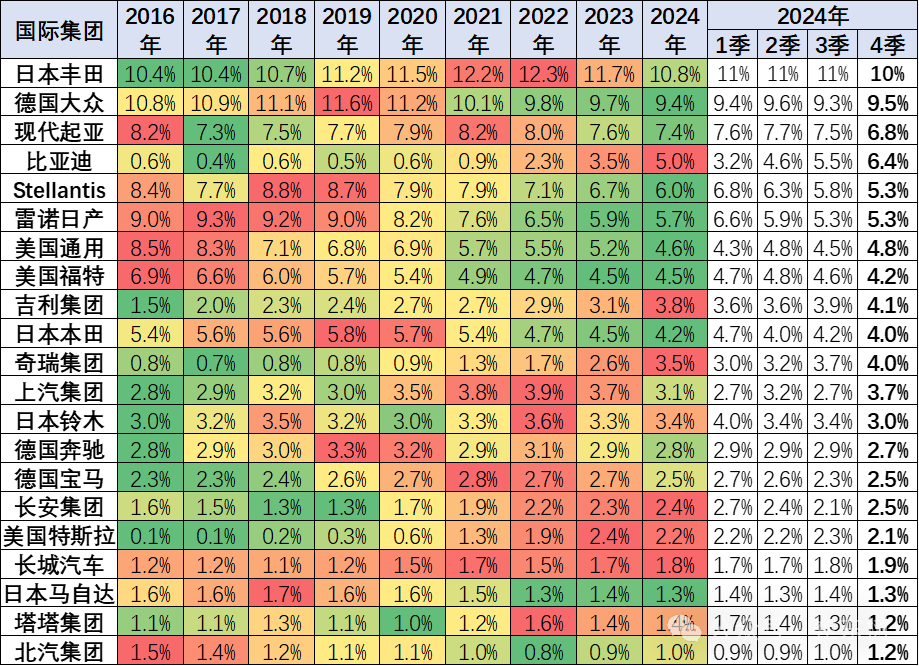

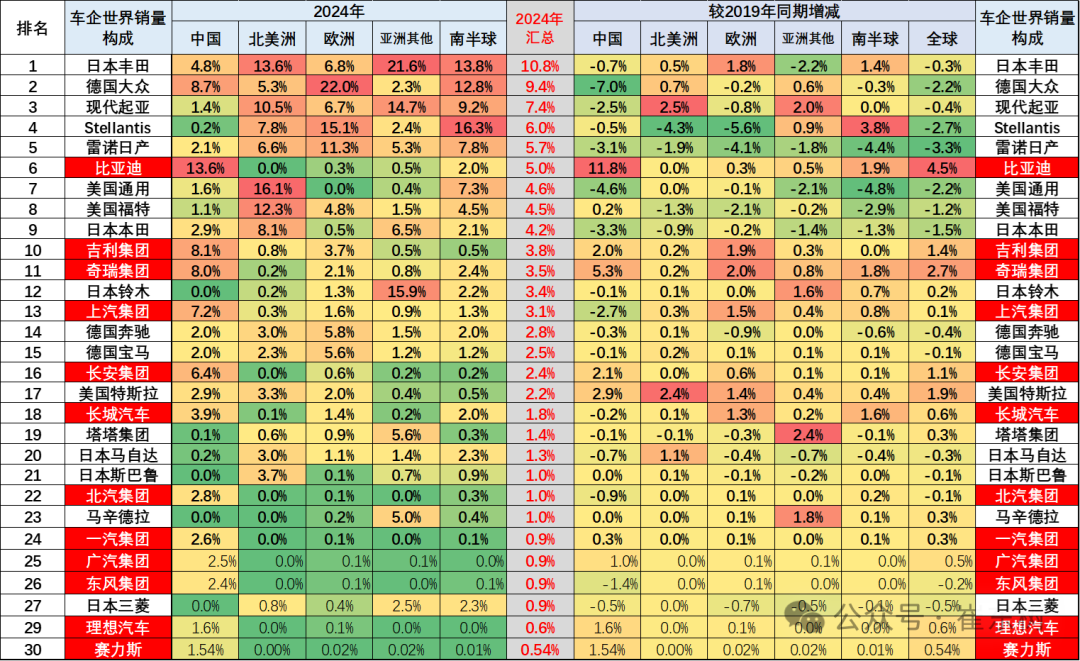

8**、國際集團的世界佔比表現**** **

**

本圖為各主力汽車集團的世界銷量份額走勢。從目前集團綜合表現來看,國際頭部車企份額明顯下降,中國車企普遍表現較強。隨着中國和俄羅斯、印度的國際車市地位提升,加之吉利、比亞迪、奇瑞、長安、鈴木等亞洲車企的市場表現較好,所以亞洲車企產銷走勢較好。歐洲車企表現普遍較差。

今年世界前10車企中只有兩家中國車企是份額上升的,比亞迪4季度達到世界第4位,吉利第9位。

9**、國際集團的各地佔比表現**** **

**

中國自主品牌全面提升世界份額。比亞迪、奇瑞、長安、吉利等自主表現較強。

除了鈴木和塔塔等印度市場較好的因素促進,其它國際品牌份額全面較大的下滑。

豐田集團表現相對較強,較2019年下降0.3個百分點,2024年在世界份額保持在10.8%左右的水平,這也是因為豐田在歐洲和北美市場總體表現較強。

大眾的表現相對較弱,份額較2019年下降2.2%,中國市場壓力大。大眾集團的全球其它市場總體改善較大,南半球市場回升較明顯。

韓國現代汽車的走勢較平穩,較2019年微降0.4%,2024年在世界份額7.4%左右的水平,韓國現代集團在北美和亞洲其它市場表現很好,但在中國因產品力不強而持續走勢偏弱。

鈴木的市場表現較強,主要是日本等市場表現較強。本田集團也在今年較2019年下滑1.5%的表現較差,中國市場表現偏弱。

德國奔馳市場壓力較大,份額下滑的區域較多。寶馬集團表現平穩,傳統豪華車中國市場的壓力增大,由於消費需求變化,豪華車需求向自主高端轉移。

轉自:崔董樹