關於車企負債,藏在財務數據裏的真相_風聞

陆玖商业评论-真相只能揭露,无法接近。7小时前

近期,汽車行業針對2024年各維度的評比與覆盤正如火如荼地進行,但在各類覆盤討論中,對車企負債的探討存在爭議,各種説法甚囂塵上。

國內外車企的負債情況究竟如何?中國車企的負債是否很高?我們將深入剖析車企年報,從財務數據中探尋答案。

第一部分:車企負債由什麼構成?

在全球範圍內審視,國內外主流車企普遍呈現出較高的總負債,且規模越大的企業,營業收入越高,總負債也越高。

據財報披露,2023年僅大眾與豐田兩家頭部車企的負債總和就近6萬億元,具體來看,大眾集團營收2.5萬億元,總負債達3.2萬億元,較同期營收高28%;豐田營收2.1萬億元,總負債達2.6萬億元,較同期營收高24%。

相比之下,國內車企的總負債相對較低:2023年上汽集團營收7447億,總負債6637億;比亞迪營收6023億元,總負債為5291億;吉利控股營收4981億,總負債為4517億元。

若進一步聚焦到負債結構,企業負債分為有息負債、無息負債兩大類,其中,有息負債作為需承擔財務費用的真實債務,其佔比是衡量企業負債結構健康程度的關鍵指標。據國際通用的財務審計標準,一家企業有息債務佔比越低,意味着企業的負債結構越健康。

從2023財年數據可見,海外主流車企“熱衷”有息負債:豐田、福特、通用汽車的有息負債佔比分別達到67%、65%、59%,規模達到數千億乃至上萬億規模。

對比之下,國內主流車企有息負債規模則相對較低,如賽力斯、比亞迪的有息負債佔比為5%、6%,即便吉利控股的有息負債佔比達到24%,也遠低於多數海外車企。

在國內車企的無息負債中,大頭是應付賬款。但需注意,簡單對比應付賬款無法真實反映企業尚未支付給供應商的貨款規模,畢竟企業規模越大,營業收入越高,對外採購與合作的體量也越大,對拉動經濟增長的作用也更明顯。

據Wind數據顯示,儘管上汽、比亞迪的應付賬款金額偏高,但佔營收比例卻相對偏低——賽力斯、東風集團股份、長安汽車、長城汽車的應付賬款佔營收的比例分別為84%、57%、50%、40%,而上汽集團、比亞迪則在36%、33%。

透過財務數據洞悉企業經營實況,不難發現,中國汽車發展勢頭愈發強勁,國內主流車企的負債並情況並未如網上所言那般嚴峻,反倒是海外頭部車企的負債水平超乎多數人的預期。

第二部分:影響負債的幾大成因

汽車作為重資產行業,其繁榮背後離不開鉅額的固定資產投入,用於生產設備、設施的建設、改造等。

特別是新能源汽車時代,為搶佔未來賽道,新能源車企們圍繞電池技術、自動駕駛、智能座艙等前沿科技展開激烈比拼,而這些領域的研發均需鉅額資金的持續注入。

財報顯示,特斯拉2024年全年研發總投入約329億人民幣(45.4億美元);比亞迪在同年前三季度的研發投入也達到了達到333億元的新高。Wind數據顯示,2024年前三季度,在A股超5300家上市公司中,比亞迪研發費用排名第一。

汽車觀察人士張馳指出,車企通過不斷在電池技術、電驅系統上的持續投入,雖然推高了負債,但建立了技術壁壘和先發優勢。

“此外,車企的負債還與輔助產能擴張有關,押注市場需求增長,可能用於新建工廠、擴充產線或全球化佈局,若市場需求如期增長,前期的投入勢必將轉化為規模效應和成本優勢。”

除技術投入、戰略投資與市場擴張外,車企負債還與上下游產業鏈的整合與構建存在關係,通過併購、入股上游(如鋰礦、芯片)或下游(充電網絡、出行服務)企業,車企能夠整合產業鏈資源,增強供應鏈的穩定性與抗風險能力,降低長期運營成本。

整體而言,對夕陽企業來説,負債較大可能意味着一定的經營風險;而對新能源車這樣的朝陽企業,很大程度上,投入往往也代表着高機遇,為未來的豐厚回報埋下伏筆。

第三部分:理性看待車企財報

業內普遍認為,評估車企的健康狀況,不應侷限於負債率單一維度,而應結合企業所處的成長階段、市場佔有率、技術創新力等多維度指標進行綜合考量。

具體到比亞迪,截止2024年12月31日,在國內主營乘用車業務的上市車企中,以超8000億元的市值獨佔鰲頭,連續五年穩居國內車企市值榜首。

近年來,比亞迪在車載技術、電池研發等領域持續深耕,通過技術創新不斷積累技術優勢,併成功轉化為產品競爭力,有效拓寬市場銷路。

比如,從2021年面世的DM超級混動技術,到2024年推出的第五代DM技術,比亞迪融合了多年積累的三電技術精華,全新混動架構搭配頂尖的發動機、EHS系統和温控系統,使搭載該技術的車型在油耗和續航上實現了質的飛躍,引領插混轎車油耗進入2時代。

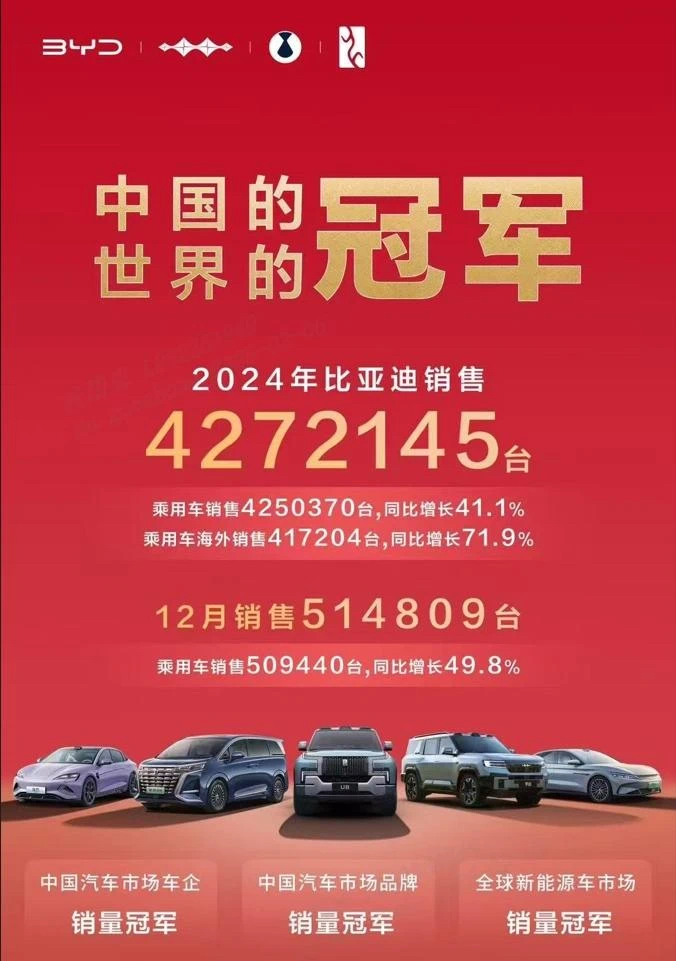

銷量是檢驗市場的硬指標。官方數據顯示,比亞迪2024年累計銷量達427萬餘輛,同比增長41.26%。全年海外銷量達417204輛,同比增長71.9%;淨利潤更是同比增長129.5%(基於2023年三季報數據),彰顯出其穩健的經營能力與強勁的增長潛力。

因此,看企業的生命力,不能通過單一看負債率這一項評估,也要看“錢花在了哪裏”,若用於技術、產能、生態等對未來的“增值性投入”,且企業具備清晰的盈利路徑(如訂單增長、毛利提升),負債反而是主動進攻的信號。

基於此,建議市場,特別是資本市場,能夠客觀、全面地看待車企的財務表現,保持理性投資思維,共同促進汽車產業的健康、可持續發展。

作者:美玲