千億零售巨頭“蘇寧系”三家公司陷破產傳聞 能否“起死回生”?_風聞

网经-29分钟前

2月7日,“蘇寧系”三家公司蘇寧電器、蘇寧控股、蘇寧置業公告破產重整,一時之間輿論譁然。昔日的江蘇省明星企業正式進入了債務重整階段,這也是繼蘇寧易購陷“破產清算門”後,“蘇寧系”公司再次遭受的重創。

出品|網經社

作者|可樂

審稿|雲馬

一、正式進入破產重整程序

2月7日,全國企業破產重整案件信息網發佈了蘇寧電器集團有限公司、蘇寧控股集團有限公司、蘇寧置業集團有限公司破產重整案件信息與一債會公告,三家公司已於2025年1月26日由南京市中級人民法院正式受理破產重整,案號分別為(2025)蘇01破2號、3號、4號,標誌着蘇寧系將進入破產重整程序。

根據公告要求,蘇寧電器集團有限公司等三家公司債權人應於2025年3月25日前,通過網絡申報或現場申報方式向蘇寧電器集團有限公司管理人申報債權,對債權數額、有無財產擔保以及是否屬於連帶債權等情況進行説明,並提供相關證據材料。

網經社電子商務研究中心特約研究員、上海正策律師事務所律師董毅智認為,蘇寧系公司陷入破產重整的原因可以歸結為以下幾點:

網經社電子商務研究中心特約研究員、上海正策律師事務所律師董毅智認為,蘇寧系公司陷入破產重整的原因可以歸結為以下幾點:

**一是激進擴張與多元化失敗:**蘇寧自2012年起開啓了大規模的多元化擴張,收購了紅孩子、PPTV、天天快遞、家樂福中國等資產,並涉足體育、金融、地產等領域。這些投資不僅未能帶來預期的收益,反而消耗了大量資金,導致現金流緊張。

**二是電商轉型滯後:**儘管蘇寧早在2009年就推出了蘇寧易購,但其電商轉型步伐相對緩慢,未能有效應對京東、天貓等競爭對手的衝擊。技術投入不足、用户體驗不佳等問題進一步削弱了其線上競爭力。

**三是線下門店成本高:**蘇寧擁有超過1萬家線下門店,租金和人力成本居高不下,而銷售額卻未能覆蓋這些成本,導致盈利能力大幅下降。

**四是債務危機:**蘇寧在2017年至2019年間投資恒大、萬達等地產公司,耗資數百億元,但這些投資未能如期回收,反而加劇了債務危機。2020年後,蘇寧的流動性問題進一步惡化,最終導致債務重整。

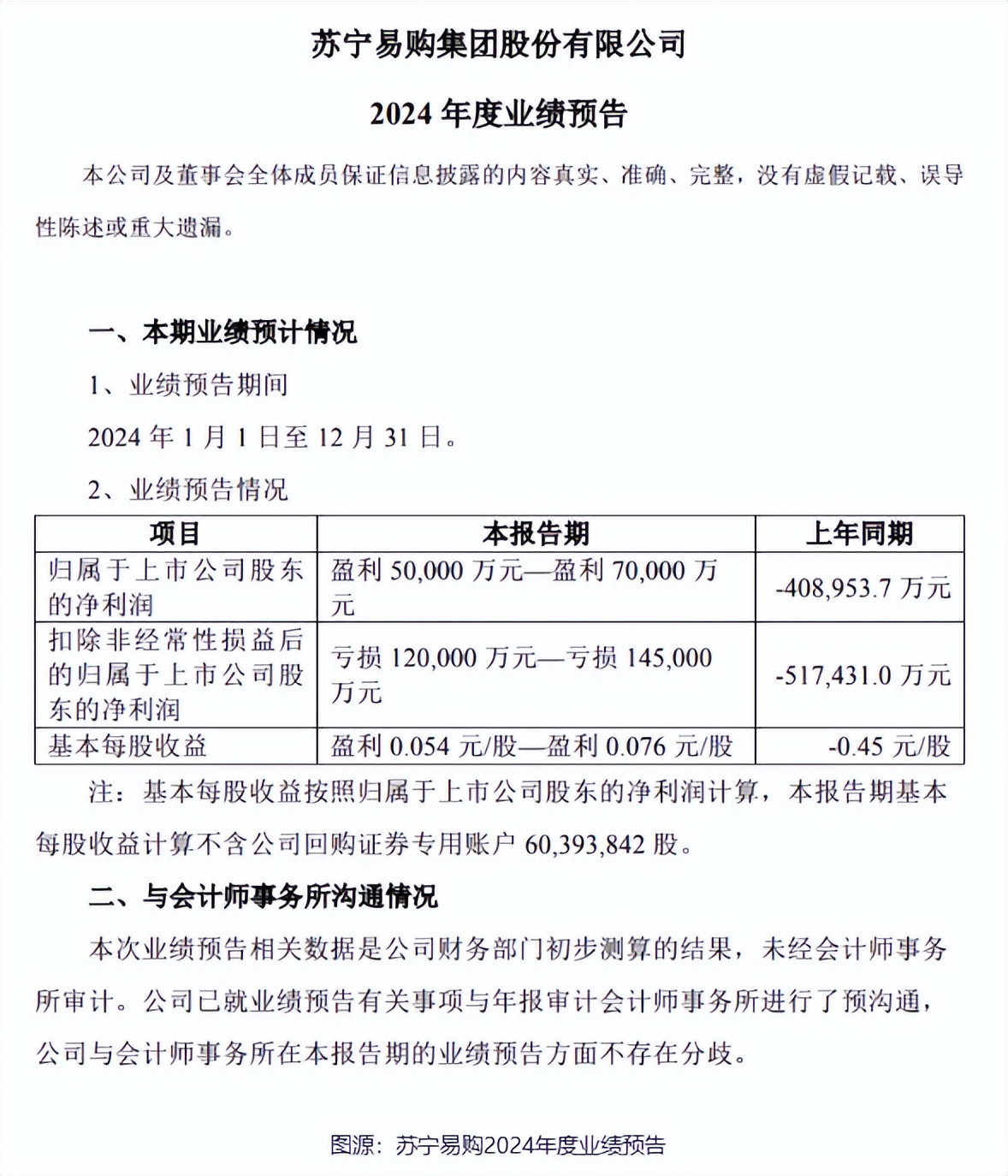

網經社電子商務研究中心網絡零售部高級分析師莫岱青補充道,雖然蘇寧易購發佈的2024年度業績預告顯示,2024年公司實現歸屬於上市公司股東的淨利潤5億元至7億元,較2023年實現扭虧為盈。但這主要依賴於政策支持(如家電以舊換新)蘇寧易購的淨利潤主要靠非經常損益貢獻(如資產處置收益18億元~20億元),而非主營業務。剔除非經常性損益的影響,其主業持續處於虧損之中,這也進一步加劇了公司的現金流緊張狀況。

網經社電子商務研究中心網絡零售部高級分析師莫岱青補充道,雖然蘇寧易購發佈的2024年度業績預告顯示,2024年公司實現歸屬於上市公司股東的淨利潤5億元至7億元,較2023年實現扭虧為盈。但這主要依賴於政策支持(如家電以舊換新)蘇寧易購的淨利潤主要靠非經常損益貢獻(如資產處置收益18億元~20億元),而非主營業務。剔除非經常性損益的影響,其主業持續處於虧損之中,這也進一步加劇了公司的現金流緊張狀況。

二、蘇寧易購“逃過一劫”?

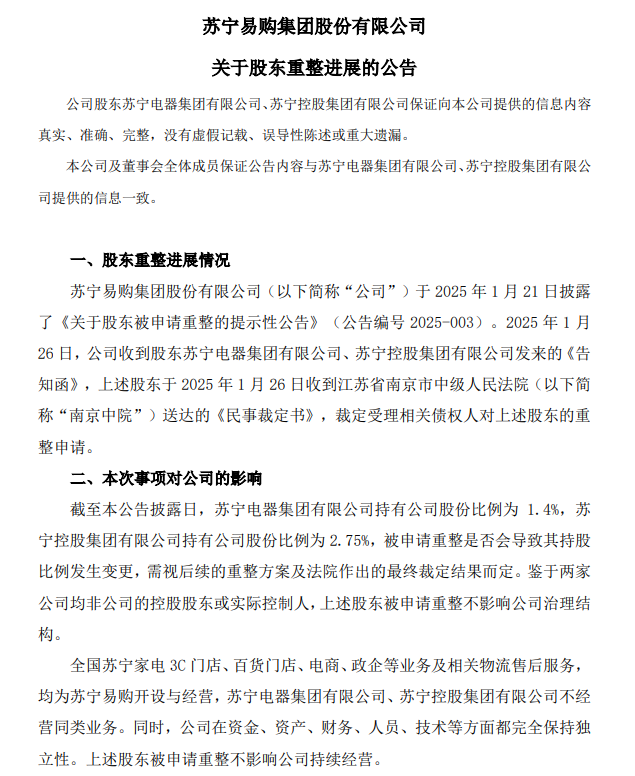

值得關注的是,蘇寧電器集團和蘇寧控股集團均為蘇寧易購的股東,截至2025年1月,蘇寧電器集團持有蘇寧易購1.4%的股份,而蘇寧控股集團則持有2.75%的股份。然而,這兩家公司並非蘇寧易購的控股股東或實際控制人,因此,它們的破產重整不會影響蘇寧易購的治理結構。

蘇寧易購方面表示,全國範圍內的蘇寧家電3C門店、百貨門店、電商、政企等業務以及相關的物流售後服務,均由蘇寧易購負責開展經營。蘇寧電器集團有限公司、蘇寧控股集團有限公司不經營同類業務。同時,公司在資金、資產、財務、人員、技術等方面都完全保持獨立性,上述股東被申請重整不影響公司持續經營。

董毅智表示,這幾家公司申請重整對蘇寧易購的影響有限。首先,**蘇寧易購與這三家公司在業務上相互獨立。**蘇寧易購的全國家電3C門店、百貨門店、電商、政企業務及相關物流售後服務均由蘇寧易購獨立運營,與蘇寧電器和蘇寧控股無直接關聯。其次,蘇寧易購在資金、資產、財務、人員、技術等方面保持完全獨立性,重整不會影響其持續經營能力。

董毅智表示,這幾家公司申請重整對蘇寧易購的影響有限。首先,**蘇寧易購與這三家公司在業務上相互獨立。**蘇寧易購的全國家電3C門店、百貨門店、電商、政企業務及相關物流售後服務均由蘇寧易購獨立運營,與蘇寧電器和蘇寧控股無直接關聯。其次,蘇寧易購在資金、資產、財務、人員、技術等方面保持完全獨立性,重整不會影響其持續經營能力。

“儘管如此,若蘇寧系公司重整失敗,可能會對蘇寧易購的品牌形象和市場信心產生一定的負面影響,尤其是與蘇寧系公司有業務往來的供應商和合作夥伴可能會對蘇寧易購的穩定性產生疑慮。”董毅智補充道。

莫岱青稱,儘管雙方存在一定的股權關係,但業務相互獨立且蘇寧易購保持着完全的獨立性。因此,在財務和經營層面,蘇寧易購受蘇寧系三家公司重整的影響較小。蘇寧易購的股價或許會受到一定影響。但總體而言,這種影響是可控的,並且隨着重整進程的推進和結果的明朗化,可能會逐漸減弱。

三、“蘇寧系”能否“起死回生”?

蘇寧的輝煌歲月彷彿還在昨日。創立於1990年的蘇寧易購,曾經在我國線下零售連鎖企業中佔據非常重要的位置,是我國最大的電子商務平台之一。不僅零售業表現出色,蘇寧還涉足地產、物流、體育、電競、金融等多個行業,觸角廣泛。然而,近年來蘇寧的發展卻遇到了諸多瓶頸。

從2012年開始,蘇寧就和國美等同類型的企業展開了價格戰,這場價格戰的時間非常長,對蘇寧的毛利產生了非常大的衝擊。同時,蘇寧因為前期積攢的資本比較多,所以從2012年開始,對各個行業和領域進行了大量的投資。然而,這些投資並沒有給蘇寧帶去預計的收益,反而成為了拖累蘇寧發展的累贅,讓企業的資產負債率連年上升。

從2012年開始,蘇寧就和國美等同類型的企業展開了價格戰,這場價格戰的時間非常長,對蘇寧的毛利產生了非常大的衝擊。同時,蘇寧因為前期積攢的資本比較多,所以從2012年開始,對各個行業和領域進行了大量的投資。然而,這些投資並沒有給蘇寧帶去預計的收益,反而成為了拖累蘇寧發展的累贅,讓企業的資產負債率連年上升。

為了還債,蘇寧開始大量甩賣資產,包括關閉部分門店、拋售PPTV等投資的資產。然而,債務問題依然嚴峻。據報道,蘇寧的債務已經超過了1300億,這讓蘇寧的發展不斷受限。此次三家公司重整,很大程度上是因為債務問題。

(網經社電子商務研究中心特約研究員、上海正策律師事務所律師董毅智)

(網經社電子商務研究中心特約研究員、上海正策律師事務所律師董毅智)

董毅智指出,如今蘇寧系公司需要通過債務重組減輕債務負擔,同時剝離非核心資產(如地產、體育等),聚焦零售主業,以恢復現金流和盈利能力。吸引新的戰略投資者注資,尤其是具有零售或供應鏈資源的投資者,以增強資金實力和市場信心。關閉低效門店,優化供應鏈管理,降低運營成本,提升盈利能力。通過透明化重整進程、加強與供應商和合作夥伴的溝通,恢復市場對蘇寧系公司的信心。若能夠成功實施上述措施,蘇寧系公司仍有可能通過重整實現“起死回生”,重新恢復市場競爭力。

國美、銀泰、大潤發、永輝超市、沃爾瑪、家樂福、物美、百盛集團、紅星美凱龍、美特斯邦威等線下零售業巨頭拓展電商業務後,也經歷了不少波折。網經社電子商務研究中心特約研究員、鮑姆企業管理諮詢有限公司董事長鮑躍忠曾表示,蘇寧易購確實從一家小型的民營企業,發展到今天成為行業中有影響力的企業,確實是非常不容易,出現目前的狀況確實也非常令人可惜,關於未來蘇寧易購的發展,從目前來看需要進行蘇寧易購自身的戰略,組織等各個方面較大的調整,以及可能需要進行傷筋動骨的改造,同時,蘇寧易購這幾年做的一些新的創新確實不少,但是,很多做的都是不了了之,這也反映出企業在內部管理方面存在一些問題,需要做出更多系統化的調整。

(網經社電子商務研究中心特約研究員、鮑姆諮詢有限公司董事長鮑躍忠)

(網經社電子商務研究中心特約研究員、鮑姆諮詢有限公司董事長鮑躍忠)

網經社電子商務研究中心特約研究員、上海漢盛律師事務所高級合夥人李旻指出,破產重整本身是法律賦予困境企業的自救機制,其成功與否取決於能否通過債務重組、資產優化和戰略調整實現“止血”與“造血”雙軌並行。**若核心資產價值尚存、主營業務仍具市場競爭力,引入外部資本、剝離非核心負擔、聚焦優勢賽道或為可行方向。**但需注意,企業重生不僅依賴法律程序的支持,更需管理層、債權人、投資者等多方達成共識,且需精準把握行業趨勢與自身資源匹配度,方能提升翻盤概率。

(網經社電子商務研究中心特約研究員、上海漢盛律師事務所高級合夥人李旻)

(網經社電子商務研究中心特約研究員、上海漢盛律師事務所高級合夥人李旻)

回首蘇寧的輝煌歲月,再看看如今的困境,不禁讓人感慨萬千。在零售業的激烈競爭中,沒有永遠的贏家也沒有永遠的輸家。蘇寧的浮沉錄,或許能給其他企業帶來一些啓示和思考。