DeepSeek火上澆油,緊急投奔阿里,蘋果加速敗退中國市場_風聞

数读社-只做有价值的内容昨天 08:43

2月11日,馬雲滿面春光地出現在杭州阿里總部。這位阿里的靈魂人物每次公開露面,都意味深長。

這一次,是與蘋果的合作。當日晚間,外媒披露,蘋果將與阿里將合作,為中國iPhone用户開發AI功能。

這次合作,對於阿里而言,對接的是數億台智能終端,猶如天降富貴。對於蘋果而言,中途更換合作方,是DeepSeek席捲全球后的慌張。

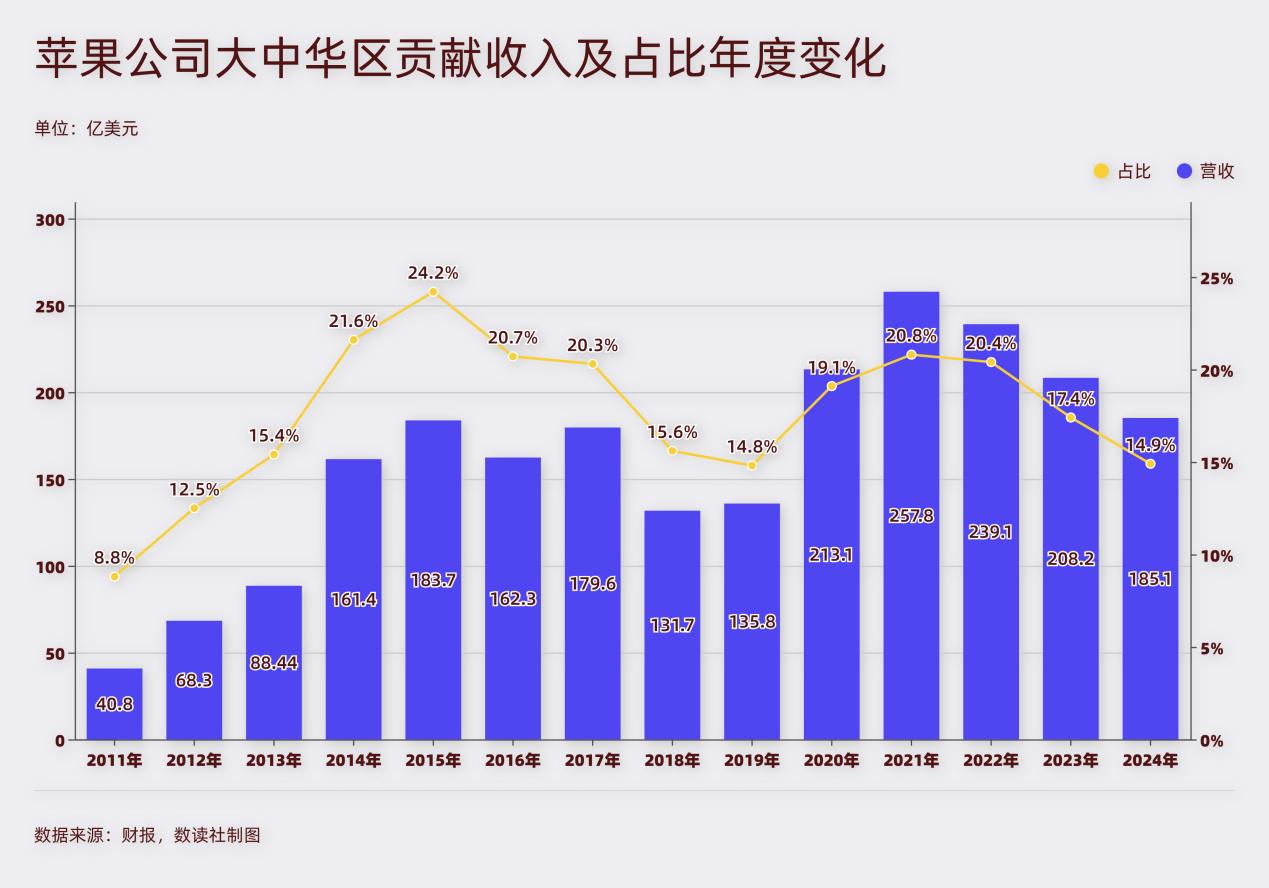

2024年,大中華區為蘋果貢獻了185億美元,佔比為14.89%。

這是近四年的新低,也是11年來的第二低。

蘋果在中國市場,正江河日下。

DeepSeek遞刀

智能手機的競爭實質上已經變為AI的競爭。蘋果iPhone 16系列發佈會上,幾乎一半的時間都在介紹AI功能在現實中的應用。

然而,這項功能在國內遲遲無法上線。這意味着蘋果這幾年最重要的“創新”,在大陸市場無法發揮。

與此同時,國內手機廠商的AI功能悉數裝機。這給蘋果帶來了不小的壓力,也確實影響到了蘋果的銷量。

IDC數據顯示,在蘋果傳統的銷售旺季,iPhone的市場份額只有17.4%,同比大幅下滑9.6%,差點失守第一。2024年全年,蘋果排名從第一下滑至第三位。

平板電腦方面,前五名中,只有蘋果出現了下滑,並且下滑幅度高達7%,失守第一寶座。

這個時間節點,DeepSeek的出現,又給國產廠商遞了刀。

上個月底至今,DeepSeek成為AI圈最火爆的大模型。R1版本在數學、代碼、自然語言推理等任務上,性能比肩OpenAI的o1模型正式版,且訓練成本僅為560萬美元,遠低於美國科技巨頭的數億美元乃至數十億美元投入。

DeepSeek的火爆可以用一個數據説明,微信指數上,國內其他軟件加起來都不如它的零頭,是接近兩個數量級的差別。

發展到本月,DeepSeek進入到了第二階段——產業融合。

只看智能手機,華為、榮耀、OPPO、魅族等知名手機品牌均已宣佈接入DeepSeek-R1。魅族甚至還將AR眼鏡等AI生態產品接入。供應鏈人士表示,DeepSeek給了手機廠商更多定製化權限。

這意味着,**蘋果手機的大模型應用還未落地,國內手機廠商已經先接入了比肩ChatGPT o1的大模型。**在體驗上,會產生巨大的差距。

IDC分析認為,AI手機很可能引起新一輪的“換機潮”,3年後AI手機出貨量佔比將超過一半。手機又到了增量市場競爭的階段,蘋果自然非常着急。

去年12月,多方消息稱,百度成為蘋果 AI 中國合作伙伴,iPhone計劃接入文心4.0,然而雙方合作始終沒有進一步落地。

蘋果已經沒有時間再等。

知情人士稱,蘋果在最近幾個月開始考慮其他選項,評估了騰訊、字節跳動、阿里巴巴的大模型,甚至還考察了DeepSeek。考慮到DeepSeek團隊缺少大客户服務人力和經驗,最終選擇了阿里的Qwen。

今年1月29日,阿里巴巴發佈了Qwen 2.5 Max模型,這款模型對比了多款競品,其中就包含DeepSeek的V3模型,展現了非常不錯的綜合性能。雖然沒有DeepSeek這樣火爆,卻也是蘋果綜合考量的最優選擇。

只不過,中途更換合作方,從合作到部署,雙方的開發可能還需要一個非常漫長的過程。

蘋果用户可能早已經習慣了這樣的滯後,但是在當前階段,這樣的滯後變得非常致命。

後發策略崩潰前夜

庫克被稱為蘋果供應鏈大師,他所擅長的就是保證蘋果產品品質。他治下的12年間,蘋果一直在走後發策略。

後發策略的典型特點是,在市場得到充分印證後,蘋果再憑藉系統優勢、品控能力重新奪回市場。這種策略能夠儘可能減少試錯成本,保證產品品質。但能夠採取這種策略的前提,是市場領先以及真正能保持一以貫之的高品質。

蘋果有龐大的用户體量、閉源的操作系統,極高的用户黏性,這是蘋果敢於後發策略的核心原因。

過去12年,蘋果幾乎很少犯錯,這使得即便產品體驗滯後,仍然是全球出貨量最高的手機廠商。但是在AI前夜,蘋果的危機已經悄悄醖釀。

美股七姐妹,除了英偉達是AI“賣鏟子”公司,其他5家都有獨立的大模型產品。手機廠商中,華為有盤古大模型,vivo有藍心大模型,OPPO安第斯大模型,榮耀魔法大模型,小米是小愛大模型。

這些大模型也許無法與ChatGPT和DeepSeek相比,但這些模型至少都保存了一定的主動權。

唯獨蘋果,在AI大模型上躺平,幾乎沒有參與感,這種躺平相當於把主動權拱手相讓。

蘋果並非不想自研大模型,2023年,蘋果曾公佈了自家的多模態大模型研究成果,但如今看來,以蘋果的標準,這個成果如同諾基亞的塞班,不足以與iPhone融合。

AI大模型的差距是一個臨界點,蘋果到了追無可追的階段。

短期內,AI與智能手機的融合還只是部分體驗層面,這個階段蘋果的後發策略依然有效。但AI大模型的進化方向,有一種可能性就是手機操作系統的“掘墓者”,即AI不只是操作系統中的工具,而是操作系統本身。

有自研大模型,也許可以創造出具有顛覆性體驗的AI手機,沒有自研大模型,意味着當這一天到來時,蘋果只能選擇與大模型廠商合作,沒有其他應對手段。

蘋果的成功很大一部分原因是獨一無二的閉源操作系統,沒有大模型,蘋果的閉源形同虛設,非常被動且沒有安全感。

這種可能性的一旦成為現實,會給蘋果帶來崩塌式的結局。

即便這些只是設想,不一定會發生,蘋果在中國市場上走下坡路也已經是大勢所趨。

十年下坡路

回顧這幾年的發展,從2015年開始,蘋果就已經在走下坡路。

根據貢獻收入數據,2015年開始,蘋果大中華區的收入從183.7億降到135.8億美元,總營收佔比一路下滑。

2020年是蘋果的轉折點,核心原因在於,華為遭遇危機,騰出來的市場被蘋果搶佔。另外,庫克擅長的供應鏈能力,在全球供應鏈出現問題時,極大保證了蘋果品控的穩定。蘋果在中國市場獲得了喘息機會。

後發策略效果拔羣,卻也在悄悄給蘋果的背上增加稻草。

2024年,蘋果取消了造車計劃,這項計劃蘋果投入了十年之久。放棄的原因,歸結為:受限於現有技術水平、自身在汽車市場供應鏈話語權等客觀現實,要造出一輛能像iPhone一樣的顛覆性產品,可能性非常低。

其他廠商可以奉行60分原則,蘋果做不到100分就只能放棄。

快充品控無法保證,“五福一安”充電線從2009年用到了2022年。摺疊屏目前已經推出了5年,蘋果依舊沒能推出摺疊屏手機,目前產品計劃已經推遲到2027年。再到如今的大模型,國產廠商的標準達不到要求,遲遲無法對大陸用户開放AI功能。

蘋果要成為被大眾寄予厚望的蘋果,這是蘋果身上的巨大包袱。

面對激烈鏖戰的中國手機廠商,蘋果的產品節奏事實上已經落後。這是2015年開始走下坡路的關鍵原因。

2024年,在經過連續4年市場份額上漲後,蘋果掉頭向下。這一次,不再是2020年,蘋果雖然份額較高,但面臨的挑戰要遠比過去猛烈。

**已經沒有新的廠商讓出市場供蘋果吞下。**按照IDC的口徑,2024年,華為衝到了第二,增速高達50%。按照counterpoint的數據,第四季度,華為的市場份額和同比增長都來到了市場第一。

蘋果即將重新回到2019年,面臨中國廠商的前後圍堵。

另一大負面效應在於,蘋果與中國市場的關係,正在變得冷淡。

2012年,繼承喬布斯衣缽的庫克做了個與前任截然相反的舉動——前往中國。

與喬布斯的傲慢不同,庫克是一位務實且左右逢源的CEO。這13年來,他幾乎每年都會來到中國,不斷高呼中國市場的重要性。

2024年,他訪問中國的次數為3次。一度喊出了“沒有中國的合作伙伴們,蘋果就無法取得今天的成就。”

**與其看庫克説了什麼,不如看庫克做了什麼。**最近幾年,蘋果一直在調整供應鏈佈局,大幅削減在中國的製造商比重,將產能轉移到像印度這樣的新興國家。根據媒體披露,iPhone主要零部件中,來自大陸的佔比降到2%。

**無論是不是庫克的本意,蘋果都在事實上與中國市場的關係變得疏遠。**這意味着,從政策支持,到輿論、口碑,到供應鏈的緊密程度,蘋果都沒有了此前那樣深厚的基礎。

今年1月,第三方機構數據,華為激活量第一,小米增速最快,蘋果則出現負增長,這已經是很清晰的趨勢。2020年的市場波折逐漸被國產廠商消化,蘋果正在回到2019年前後的處境。而這一次,加上AI帶來的未知,蘋果可能更加無力。