光線翻倍式暴漲,民營電影公司重新洗牌了嗎?_風聞

毒眸-毒眸官方账号-文娱产业媒体,看透真相,死磕娱乐。昨天 11:04

在剛剛過去的這個春節檔,頭部民營電影公司幾乎全員上陣。喜報頻出的同時,亦如往年一般幾家歡喜幾家愁。網友戲稱,“哪吒吃肉,唐探喝湯,其餘電影都在舔盤子”。

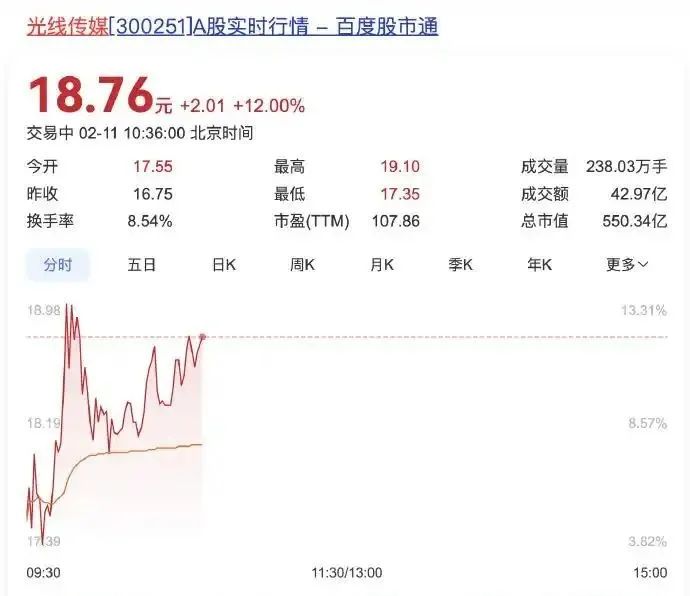

《哪吒之魔童鬧海》的最新票房預測達到了160億+。即便排除宣傳口徑的影響,光線傳媒主控的這部電影也正在走出一條不可思議的增長曲線,在國內影史已經沒有更多紀錄需要打破了,眼光全面投向世界影史賽道。光線傳媒的股價也隨之一路飄紅,截至毒眸發稿日,光線再度漲停,最近6個交易日累計漲逾153%。

而萬達影視出品的《唐探1900》票房表現穩紮穩打,聯合出品的《熊出沒:重啓未來》雖然較前作票房有所下滑,但仍穩住了基本盤。另一邊,則是北京文化的核心項目《封神第二部:戰火西岐》表現不如預期;博納影業的心血之作《蛟龍行動》更是遭遇了票房滑鐵盧,只能敬陪末座。

這一結果並不僅僅指向“光線十年動畫培育再次開花結果”或者“博納式主旋律電影的階段性受挫”,抑或是“陳思誠的產品經理思維再印證”而已,從更大範圍上來説,這可能是行業再一次洗牌的前奏。

縱觀自中國電影產業化改革的二十多年來,民營電影公司逐漸從邊緣地位走到舞台中心,2011年,《新京報》在一次報道中採訪了五家公司(華誼、光線、博納、星美與小馬奔騰)的老闆,對標好萊塢曾經的“六大”,中國民營“五大”的概念首次被提了出來。

這些公司各有底色,彼此競合,在上市、互聯網資本入場以及疫情大考等行業拐點面前交出了不同的答卷,不斷有公司被“除名”,也不斷有公司補位。

曾經憑恃的未必牢靠,曾經堅固的也在坍塌。曾經的民營“五大”概念已經成為歷史文本,不具備現實意義。重排頭部民營電影公司的座次,也是對行業現狀的再一次描摹。

始發站

九十年代之前,中國電影生產一直掌握在傳統國有製片廠手中,相關牌照均由官方發放,民間資本很難參與其中。這某種程度上保障了藝術作品的藝術追求,卻也面臨創新活力不足,觀眾興致缺缺的困境。

國內電影總票房從1992年的32億,一路跌到2000年的8.5億。有的電影院甚至只能白天賣羊毛衫,晚上放電影,可見情形之慘淡。

出於改革需要,電影、電視產業逐漸開始向民營資本開放,如華誼、博納、光線等公司或其前身均在此時起步。而到了2002年前後,廣電總局先後發佈了《電影管理條例》等,鼓勵民營資本注入影視製作、放映、演藝等文化行業,更是讓民營影視公司有了一次飛速發展的契機。

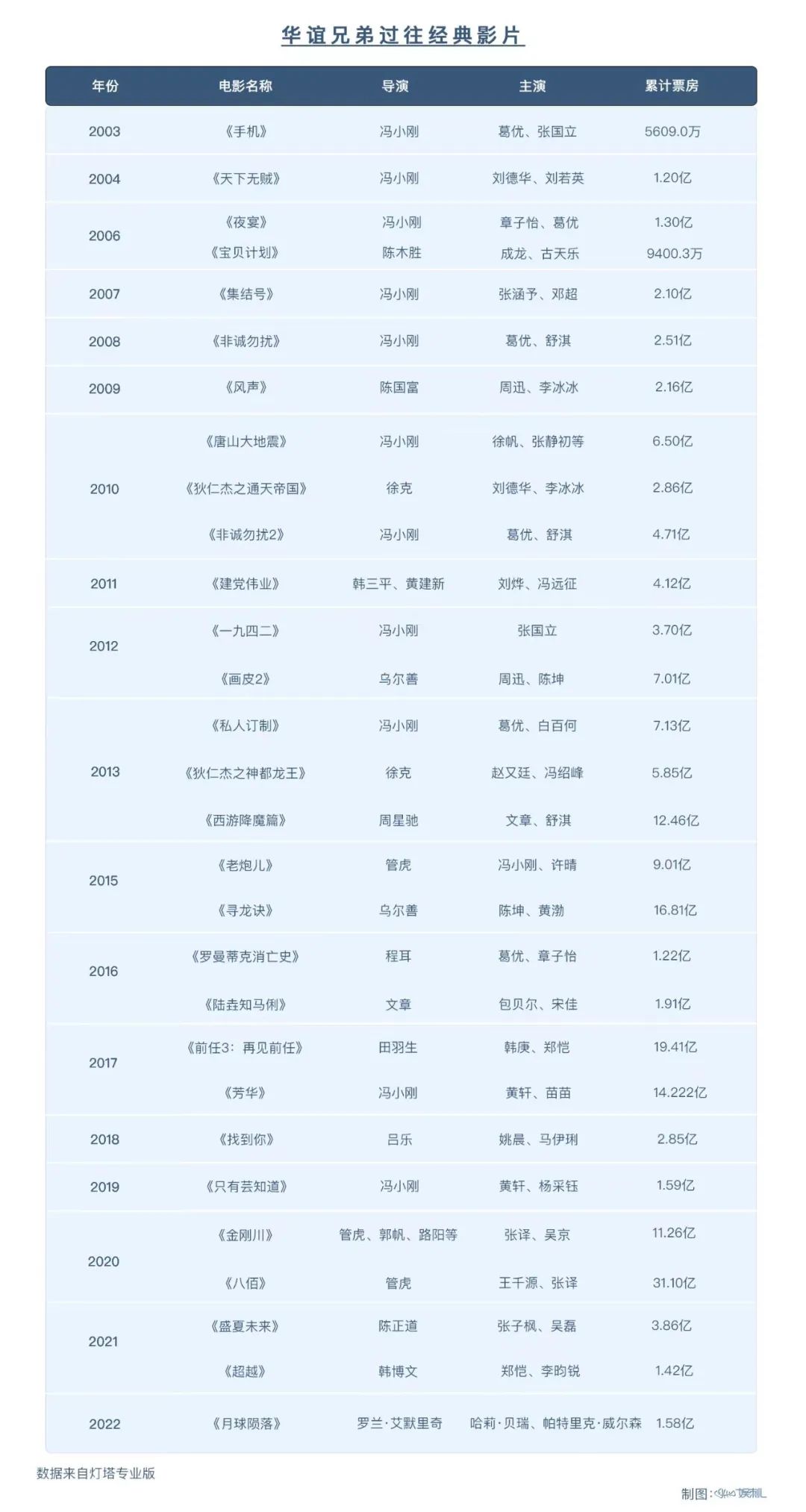

王氏兄弟自廣告業積累原始資金後與馮小剛深度綁定;於冬曾是北影廠最年輕的科長推銷員,在自立門户後通過對港片《天脈傳奇》的出色發行因而與香港電影屆深度合作,趁着“CEPA”的東風,在2003-2008年,將接近80%的香港電影內地發行由博納接下;光線的王長田進入電影行業相對較晚,這份前媒體人以電視節目製作和運營起家,2006年才真正另起爐灶。

比起傳統國營製片廠,這些民營企業決策流程更短,溝通成本更低,市場敏感度更強,也更願意在內容的多元化和類型化上做出嘗試。民營影視公司投資電影的比例在整個產業中迅速提高。

2010年,中國電影票房正式突破百億,國產片票房達到了57.34億,其中華誼、光線、博納、星美與小馬奔騰五家民企主出品影片的票房總和就超過了30億。除了星美原本就是上市公司之外,餘下的華誼2009年登陸創業板,成為“中國民營影企第一股”,此後博納登陸納斯達克,光線也於2011年登陸深圳創業板,小馬奔騰則是多次對上市發起了衝擊。

後來,隨着小馬奔騰、星美逐漸掉隊,擁有強大下游優勢的萬達影視和背靠樂視的樂視影業填補了空位。2015年,新的“民營五大”誕生。當年票房前十的國產電影裏,有八部都出自“五大”。其中身處第一梯隊的萬達、華誼、光線,全年票房都在26億以上,作為頭名的萬達更是豪取63億。

是年,在互聯網資本的介入下,頭部電影企業資本化程度不斷加深。兼併重組不斷,電影公司的市值迎來一輪狂飆突進式增長,作為行業老大的華誼市值甚至一度達到過800億的峯值。許多傳統企業也紛紛跨界進入影視業,讓影視業成為2015年最受矚目的板塊。

這是民營電影公司的巔峯時刻,但未來的草蛇灰線也在此刻埋下。博納通過《智取威虎山》開始嘗試一條“主旋律+香港導演”的製作路徑;光線傳媒則是早早在動畫領域投下重注;華誼則高喊着“去電影化”開始了多元佈局;文旅曾寄託了萬達轉型的雄心壯志,志在打造“東方好萊塢”,電影是其中的一環;樂視影業此時背靠“為夢想窒息”的本體,廣撒英雄帖。熱錢與喧鬧、狂熱與呼號成為這一時期行業的主旋律,直到拐點降臨。

急剎車

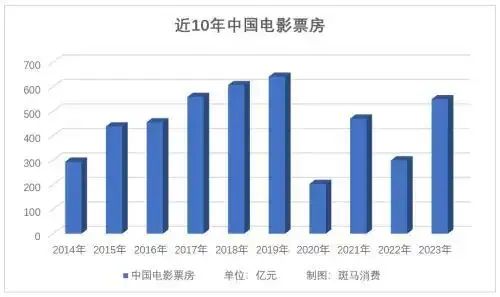

2016年,全年票房增幅僅為4%,遠未達到預期,拐點論隨之而來。

背後的原因眾説紛紜:“票補”減少、現象級電影數量不足、銀幕增長所帶來的人口紅利耗盡等等。這些原因並非單獨存在,而是相互影響。與此同時,樂視影業因樂視債務危機的波及,元氣大傷,開始掉出一線公司行列。一般認為,由依靠《心花路放》和《我不是藥神》異軍突起的北京文化補位,是為新的“五大”。

因為在線票務平台競爭格局基本確立,曾經“大水漫灌”式的票補已無必要。低價電影票的減少,一方面降低了普通觀眾的觀影熱情,另一方面使觀眾對電影質量提出了更高的要求,畢竟花19.9元、9.9元和花40元會有完全不同的心理預期。而2016年又恰好是一個電影“小年”,大部分電影的口碑都不盡如人意。在彼時銀幕數量同比大幅增加的情況下,單張銀幕貢獻的票房產出實際上下降了20%左右。

這一年,華誼的淨利潤僅為8.08億元,同比下滑17.21%,是公司上市以來業績首次出現下滑,扣非淨利潤則為-4018萬,有名導和一眾卡司加持的《我不是潘金蓮》和《羅曼蒂克消亡史》票房表現均不如預期。為注入上市公司,樂視影業曾承諾2016年歸母淨利潤不低於5.2億,結果只收獲了1.45億。其主要出品的《爵跡》遭遇口碑滑坡,郭敬明“金字招牌”自此光鮮不再。同樣做出2016-2018年累計淨利潤數不低於50.98億承諾的萬達影視,2016的淨利潤僅為3.64億,全年只收貨了18億票房,尚不足2015年的三分之一。僅剩光線傳媒和博納影業分別因《美人魚》和《湄公河行動》保證了業績的穩定。

某種程度上,這或許也是一種對未來的預言,在之後的一大段時間裏,光線與博納都是牌桌上表現最穩定的兩大玩家,不論市場風雲莫測,二者各有保底金牌。

經歷2017年短暫的回升後,2018年陰陽合同、天價片酬、偷税漏税等行業亂象和醜聞集中出現,但這更像是一個導火索。在之前“水大魚大”的行業週期裏,“IP+流量藝人”的模式一度盛行,但情節雷同加上粗製濫造加速了觀眾的倦怠,最終成為“票房毒藥”。。

資本寒冬來了。上游資金鍊緊張導致內容出產不足,曾經的增量觀眾也並未被真正培養出觀影習慣,觀影更像是一類社交和週期性活動,只在個別檔期走進電影院,加劇了電影行業的“檔期依賴症”。電影行業進入振盪期,華誼、光線、博納、北京文化、萬達五家頭部公司市值大幅縮水,少則跌去20%(北京文化)、多則近50%(華誼)。

互聯網資本也不滿足於僅僅作為投資者而存在,開始親自下場。2018年,天津貓眼微影文化傳媒有限公司出品了《來電狂響》《後來的我們》《捉妖記2》、上海騰訊影業文化傳播有限公司出品了《動物世界》《熊出沒·變形記》《反貪風暴3》,此外其還參與了《毒液:致命守護者》的聯合出品,享有該片的全球分賬票房收益。阿里巴巴影業集團有限公司推出了《狗十三》《無雙》等三部影片。這些公司佔據着票務、網絡發行和渠道上的巨大優勢,欠缺的只是操盤的經驗。而如壞猴子、真樂道、開心麻花、歡喜傳媒等由創作者集結起來的新鋭廠牌也鋒芒畢露,但與創作者的過度綁定也讓它們在之後的發展中各自遇到問題。

重新洗牌

對於頭部民營電影公司來説,早在危機到來之前,它們就已經紛紛在進行轉型嘗試。這種嘗試既包含內容端,也包含着打通全產業鏈的雄心——在相當長的時間裏,成為“中國迪士尼”都是從業者共同的終極目標。

只不過,從結果上來看,到目前為止,有的取得了部分成功,有的一敗塗地,有的則是面臨再次轉向的問題。

華誼一直在扶持新人導演來避免對馮小剛的過度依賴,但時至今日,僅有的成功例子或許只有《前任》系列的導演田羽生。而隨着馮小剛創作高峯期的過去和京圈文化話語權的降低,華誼在內容產出上始終面臨着窘境,自2018年到2024年,累計虧損近80億,期間出品的電影只有《芳華》、《八佰》和《前任3》等寥寥幾部稱得上賣座。

華誼最近一次登上熱搜,還是與《黑神話:悟空》相關,只不過股價在上漲後很快再次暴跌,宛如一場春夢。顯然,牌桌上已經沒有了它的位置。

光線曾長期專注於以小博大的青春片,除了參投的《美人魚》等少數大製作外,光線一直秉持着“新人導演+小體量”的投資、生產模式,接連推出過《泰囧》《致青春》《分手大師》《左耳》等大小爆款。也正是先後依靠着喜劇片和青春片兩大招牌,光線才在業內保持住了票房和利潤的領先地位。但過於鮮明的標籤在觀眾審美趣味發生變化後很容易成為枷鎖。

幸好,光線還有動畫電影,這可以説是光線在轉型過程中最重要的收穫之一。

早在2014年,光線就以2.08億元收購藍弧文化50.8%股權的方式,開始進軍動畫領域。轉年,看到了國產動畫巨大市場潛力的光線傳媒,最終選擇成立全資公司彩條屋,開始加大在動畫上的投入。隨後幾年,以彩條屋為核心,光線全面鋪開了動畫業務的佈局,接連收購或成立了包括彼岸天、光印影業在內超過20家動畫公司,遍佈動畫、版權、漫遊等多個領域。

只不過光線的動畫業務遠非一帆風順,也有過搖擺和取捨。從2016年開始,光線接連參與出品了《大護法》《大世界》等多部成人向動畫電影,但叫好不叫座,只得轉向,僅有的《大魚海棠》雖然票房表現優異卻口碑兩極。包括藍弧、十月文化在內,光線動畫矩陣裏的多家公司此前幾年都曾出現過虧損或業績未達預期,其中藍弧就因為業績不佳,在業績對賭期(2014-2016)結束前被光線以2.44億元轉手。

直到2019年的《哪吒之魔童降世》的大熱,才算真正給光線的動畫布局打了一劑強心針。

通過光線2018年到2024年的業績表現也可以看出端倪,只有在《哪吒之魔童降世》上映的2019年和《姜子牙》上映的2020年,光線的業績才算亮眼,其餘年份除了2023年因大盤迴暖盈利之外,剩下皆只錄得虧損。如今《哪吒之魔童鬧海》的更進一步,則讓光線的市值直接飆升到了500億的規模,堪稱春節檔最大贏家。

但光線的押注也並非時時成功,動畫電影往往需要較長的製作週期,有作品的導演不多,註定需要把寶壓到新人頭上。餃子是那張兑現了的彩票,但也有刮開之後只能掃至角落的配角。田曉鵬導演的二作《深海》,同樣打磨多年投資巨大,但僅於2023年春節檔收穫9.19億;子公司光線動畫的首部作品《小倩》在去年出師不利,累計票房才剛過千萬。

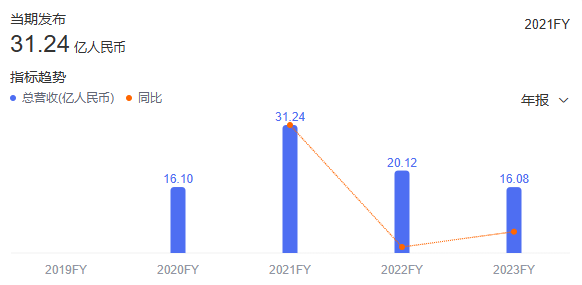

曾經的春節檔“常勝將軍”博納,今年也黯然離場。自2018年開始,博納式的主旋律電影稱得上是無往不利:2017年,《戰狼2》以56.9億票房,刷新了中國影史單片票房紀錄;2018年,《紅海行動》以36.5億成為年度票房冠軍;2021年,《長津湖》大火,更是讓博納影業這一年的營收達到了近5年頂峯,即31.24億元。

博納影業營收巔峯的2021年,也是國內主旋律商業電影爆發的一年。根據國盛證券,2021年共有45部主旋律題材作品問世,票房佔全年票房的四分之一。其中,博納影業出品的主旋律電影票房79.45億元,佔主旋律電影票房的69.7%。

但隨着審美疲勞以及時代情緒的微妙變化,舊有的主旋律模式已經難以延續,《蛟龍行動》的失利並非無跡可尋,此前的《無名》、《維和防暴隊》等主旋律商業電影已經表現出了一定的乏力感。

曾經異軍突起的北京文化近些年的日子並不好過,更是陷入“財務造假”、“陰陽合同”以及多起法律訴訟,期間只有《你好,李煥英》有較高的票房表現,其出品的《封神1》雖然有近30億的票房收入,但由於成本較高,仍未能盈利,《封神2》則是在今年春節檔表現不如預期。

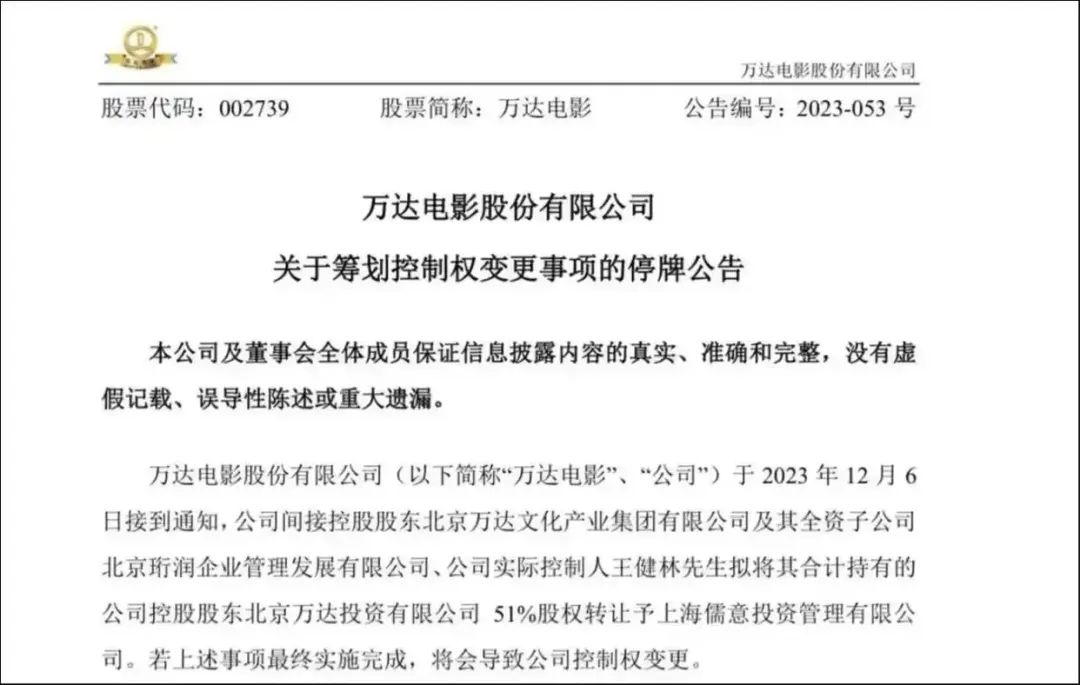

代表傳統“五大”格局徹底解體的標誌性事件,是萬達電影的易主。作為影視行業的傳統巨頭之一,萬達電影是國內少數實現影視製作、發行、院線等全產業鏈佈局的公司,行業地位毋庸置疑。

然而,2023年12月6日,萬達電影發佈公告,宣佈公司實際控制人王健林擬將其合計持有的公司控股股東北京萬達投資有限公司51%股權轉讓予上海儒意投資管理有限公司。在此之前,上海儒意影視製作有限公司便以22.62億元的對價,收購了萬達投資49%的股權。中國儒意,成為了萬達電影實際控制人。

目下的市場格局呈現出老牌民營企業、國有電影集團、兩大互聯網影企和新興勢力並立的局面。國有電影集團有充足的現金流,阿里系與騰訊系擁有入口和宣發優勢,同時背靠巨頭,抗風險能力更強;傳統的民營企業除了持續產出差異化內容外別無他途。曾經備受矚目的新興力量,如壞猴子、開心麻花等公司則是需要進一步的穩定產出優質內容,避免業績波動過大。

同時,它們彼此間也表現出“你中有我,我中有你”的複雜面貌,這也是中國電影產業化、資本化的結果。