SiC,關鍵一役_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2小时前

在過去幾年裏,SiC(碳化硅)一直是半導體行業最炙手可熱的領域之一,特別是在電動汽車(EV)和工業應用的推動下,市場規模迅速擴大。然而,隨着全球汽車市場增長放緩,工業市場需求疲軟,以及SiC供應鏈的技術升級挑戰加劇,2025年將成為這一產業發展的關鍵一年。

當前,SiC行業正經歷一場深刻的變革。**企業業績下滑、工廠關閉、裁員潮和管理層更迭頻繁發生,行業的不確定性正在增加。**與此同時,8英寸SiC晶圓的商業化生產將在2025年迎來大規模投產,這既意味着技術進步,也加劇了市場競爭。對於SiC廠商而言,這不僅是一場資本、產能的較量,更是一場技術、工藝和市場需求的博弈。

**SiC廠商冷風來襲:**業績下滑、關廠、裁員、換CEO

長期以來,SiC市場一直被視為半導體行業的重要增長點,特別是在新能源汽車的推動下,行業保持高增長態勢。然而,2024年全球汽車市場的不景氣,以及工業市場需求的低迷,導致了SiC行業整體承壓,包括意法半導體(ST)、英飛凌、安森美、Wolfspeed、羅姆(ROHM)等SiC巨頭均遭遇不同程度的衝擊。

ST:業績滑坡,裁員3000人

其中,作為整個SiC市場份額最高的廠商,ST開年傳出裁員3000人的消息。2024年,ST全年營收為132.7億美元,同比下降23.2%;淨利潤更是大幅縮水63%,僅為15.6億美元。各業務板塊均未能倖免,均出現不同程度的下滑,SiC所在的功率與分立器件部門也下降了22%。面對如此頹勢,ST不得不通過裁員、關廠等重組計劃來應對。CEO Jean-Marc Chery 直言,2024年是ST服務行業中幾十年來最糟糕的一年之一。

羅姆半導體:首次出現業績虧損,更換CEO

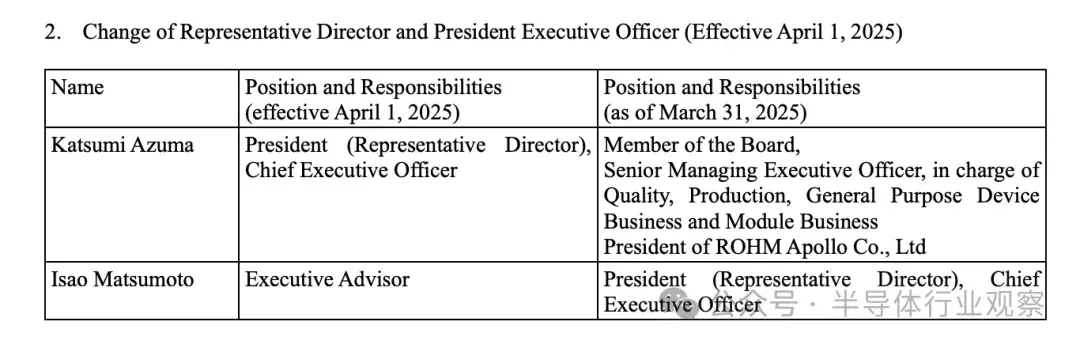

羅姆半導體也正面臨自2012年以來的首次業績虧損。根據羅姆的報告,截至2025年3月31日的財政年度前九個月,公司合併淨銷售額為3446.42億日元,同比下降3.0%,營業虧損110.8億日元,淨利潤下降99.5%至2.1億日元。據日刊工業報道,SiC功率半導體市場需求下降是羅姆業績不佳的原因之一。由於工業設備市場大幅下滑,而且電動汽車的需求增長也未達到預期,再加上工廠的利用率下降,近兩年來羅姆也在擴大SiC的產能,還有向8英寸SiC過渡,這些所產生的成本不斷上升。

羅姆指出全球經濟前景仍然存在不確定性。為改善業績,羅姆已經更換了總裁,現任總裁Matsumoto Isao將從2025年3月31日起辭去董事職位,並改任執行顧問。自2025年4月1日起,Azuma Katsumi將擔任公司總裁(代表董事)和CEO,並將繼續擔任董事會成員。

在所有SiC廠商中,Wolfspeed的情況尤為嚴峻。公司因大規模擴張8英寸SiC工廠,導致債務負擔沉重。2024年,其股價從140美元的峯值跌至5美元,市值大幅縮水。面對市場困境,Wolfspeed關閉了兩座6英寸SiC工廠****,****並裁員20%,暫停了德國恩斯多夫工廠的建設計劃。2025財年第二季度,公司營收同比下降至1.805億美元,並錄得毛虧損3720萬美元。重組成本進一步拖累公司財務,預計第三季度仍將產生7200萬美元的重組費用。

Wolfspeed的財務數據同樣不容樂觀。2025財年第二季度,公司收入同比下降至1.805億美元,主要原因是工業和能源應用需求疲軟。毛虧損為3720萬美元,而去年同期則為毛利潤2780萬美元。毛虧損主要與產能利用率不足和重組費用有關。僅在2025財年第二季度,Wolfspeed的重組相關費用就高達1.881億美元,預計第三季度還將產生7200萬美元的重組費用。Wolfspeed預計2025財年第三季度持續經營業務的收入將在1.7億美元至2億美元之間。未來,Wolfspeed面臨着嚴峻的挑戰。

英飛凌:削減投資

其他SiC廠商也面臨着不同程度的困境。英飛凌在去年年底推遲了馬來西亞SiC工廠第二階段的建設,並削減了10%的投資。儘管英飛凌於2024年8月啓動了馬來西亞居林SiC晶圓廠的第一階段建設,投資額達20億歐元,但其2024財年收入仍同比下降8%,為149.55億歐元。英飛凌對2025財年的市場前景並不樂觀。

安森美:收購鞏固市場地位

2024年安森美也不可避免的出現業績下滑,由於電動汽車客户庫存積壓,安森美SiC出貨量減少。2024年安森美的收入為70.82億美元,較2023年的82.53億美元有所下降,2024年的毛利率為45.4%,較2023年的47.1%有所下降。安森美2024年營收中,包括SiC在內的PSG業務佔比47%(Power Solutions Group),AMG(Analog, Mixed-Signal and Power Management Group)佔收入的37%,ISG(Image Sensor Group)佔收入的16%。SiC產品已成為安森美的大頭,這也是安森美重點押注的產品。

去年12月10日,安森美以1.15 億美元(約8.34億RMB)現金,收購Qorvo SiC JFET技術業務,以及Qorvo子公司United Silicon Carbide。將之補充進安森美廣泛的 EliteSiC 電源產品組合,使公司能夠滿足 AI 數據中心電源單元 AC-DC 級對高能效和功率密度的需求。在電動汽車應用中,SiC JFET 通過在電池斷路單元中用基於 SiC JFET 的固態開關替換多個組件來幫助提高效率和安全性。在工業終端市場,SiC JFET 支持某些儲能拓撲和固態斷路器。

值得注意的是,Qorvo在2021年收購United Silicon Carbide時,曾意在拓展其在高壓應用市場(如電動汽車、充電站和可再生能源系統)的佈局。然而,此次出售SiC JFET技術業務,可能暗示Qorvo的戰略重點已發生轉變。這或許意味着Qorvo將更加聚焦於其他核心業務領域,或是對SiC JFET技術的未來發展方向有不同的判斷。

2025年:8英寸SiC競爭全面爆發

全球汽車市場需求疲軟、地緣政治風險加劇,以及中國本土SiC產業鏈的崛起,使得國際SiC巨頭們面臨着前所未有的挑戰。向8英寸晶圓****轉型是他們保持競爭力的關鍵。面對中國SiC企業在6英寸晶圓上取得的進展和價格優勢,歐美廠商必須在技術上持續領先,才能在激烈的市場競爭中立足。

按照羅姆的説法,與目前的6英寸晶圓相比,由於成品率的提高,預計一枚8英寸晶圓的芯片產出量約為2倍,因此無論是生產效率還是成本競爭力都更具優勢。

目前,只有Wolfspeed已經開始了8英寸商業化量產。Wolfspeed位於Mohawk Valley的工廠是全球第一家也是最大的一家8英寸SiC晶圓廠。該廠於2022年4月正式開業。2025財年第一季度和第二季度,Mohawk Valley工廠分別貢獻了近4900萬美元、5200萬美元的收入,已經超過了6英寸SiC廠的營收。

為了應對市場競爭,全球各大公司紛紛投資建設8英寸SiC產線。預計這些工廠將在2025年陸續投產。以下是已公佈的2025年量產的SiC晶圓廠:

1.意法半導體&三安光電: 雙方在重慶合資建設的8英寸SiC晶圓廠,總投資高達32億美元,計劃於2025年第四季度實現量產,並於2028年全面達產。

2.**羅姆:**羅姆在日本擁有兩座8英寸SiC晶圓廠。位於福岡縣筑後的工廠將於2025年開始生產8英寸SiC產品;位於宮崎的第二工廠也計劃於2025年投產,初期將以襯底生產為主,並於2026年開始SiC器件的生產。

3.**安森美:**安森美位於韓國富川的SiC生產線計劃於2025年完成8英寸轉換。該工廠已於2023年10月完成擴建,目前主要生產6英寸晶圓。待8英寸SiC工藝認證通過後,將於2025年正式轉產8英寸。該工廠滿產後,預計年產能將超過100萬片8英寸SiC晶圓。

4.**英飛凌:**英飛凌位於馬來西亞居林的8英寸SiC功率半導體晶圓廠一期已於2024年8月投產,預計2025年實現規模化量產。

與此同時,更多在建的SiC工廠也在緊鑼密鼓地推進中。

意法半導體於2024年5月31日宣佈,將在意大利卡塔尼亞建設一座新的8英寸SiC工廠,預計2026年開始投產,2033年達到滿負荷生產,最高產能為每週15000片晶圓,總投資額約為50億歐元。

三菱電機位於日本熊本縣的8英寸SiC工廠將於2025年9月完工,投產時間也從2026年4月提前至2025年11月。富士電機今年1月宣佈,未來三年(2024-2026財年)將投資2000億日元用於SiC功率半導體生產,其中日本松本工廠的8英寸SiC產能預計於2027年投產。

2024年6月,安森美宣佈在捷克共和國投資高達20億美元,建立一座最先進的垂直整合SiC製造工廠。博世位於德國羅伊特林根的工廠於2021年開始生產6英寸SiC晶圓,目前也已具備8英寸SiC晶圓的生產能力,其位於美國羅斯維爾的工廠預計將於2026年開始生產8英寸SiC晶圓。

國內方面,聯合利華在紹興越城區建設的首條8英寸SiC MOSFET晶圓生產線於去年4月完成工程批次,預計25年實現量產。士蘭微電子於今年6月18日正式啓動了我國首條8英寸SiC功率器件芯片製造線項目,總投資120億元人民幣。此外,天嶽先進、天科合達、爍科晶體等也在佈局8英寸。

泰國也加入了SiC角逐。近日,泰國合資公司FT1 Corporation投資115億泰銖(約3.5億美元),利用從韓國芯片製造商轉讓的技術,建設泰國首家SiC工廠,生產6英寸和8英寸晶圓。該工廠預計將於2027年一季度投產,以滿足汽車、數據中心和儲能市場日益增長的需求。

多家8英寸SiC晶圓廠的投產在即,市場對供應過剩的擔憂情緒有所升温。儘管各SiC廠商積極推進8英寸產能佈局,但考慮到技術、工藝等方面的挑戰,各廠商的良率水平可能存在差異,短期內難以實現與6英寸晶圓相同的良率表現。因此,未來市場供應能否滿足需求,仍是未知數。此外,汽車應用對SiC器件的可靠性、一致性等方面有更高的要求,這也將是影響市場供求關係的重要因素。在此背景下,部分SiC供應商選擇穩健的產能擴張策略。

另一方面,麥肯錫在報告《Managing uncertainty in the silicon carbide wafer market》中提出,如果市場出現供應過剩,8英寸SiC晶圓供應商有望憑藉其成本優勢,在市場競爭中佔據有利地位。

SiC市場,長期仍然堅韌

儘管短期SiC市場存在一些波折,但是SiC長期向好的趨勢不會變。

電動汽車仍然是SiC最重要的應用領域。最新研究數據顯示,已有22%的新生產電動汽車採用了SiC技術(未計入市場領導者的影響),而目前全球電動汽車的SiC滲透率僅為6%。但各大整車廠商均積極推動SiC器件的應用,旨在提升車輛續航里程並降低生產成本。隨着SiC在電動汽車領域的滲透率不斷提升,SiC市場潛力巨大。

Yole Group發佈的年度《功率SiC報告》預測,SiC器件市場規模到2029年有望接近100億美元,2023-2029年複合年增長率將達到24%。目前,400V純電動汽車是SiC需求的主要驅動力,但整車廠商正在加速向800V平台過渡。此外,工業應用,特別是能源領域的應用,正成為SiC市場增長的新引擎。

面對SiC市場的風雲變幻,2025年對於廠商而言至關重要。全球主要SiC玩家正在全力以赴加速8英寸SiC的佈局,同時在成本、技術、良率等方面展開激烈競爭。未來,技術領先、成本優化、產能保障將成為SiC行業制勝的關鍵。

短期來看,市場波動可能持續,但長期來看,SiC依舊是功率半導體產業的未來方向。誰能率先攻克技術難關,提高產品競爭力,誰就能在這場SiC產業變革中脱穎而出,佔據市場主導地位。