DeepSeek時刻=斯普特尼克時刻+阿里IPO時刻?_風聞

佘宗明-央视特约评论员、数字经济智库高级研究员-3分钟前

文 | 佘宗明

開年來的熱搜,幾乎被兩個話題霸榜,一個是哪吒2,另一個就是DeepSeek。

在“萬事皆可問DeepSeek”“什麼都能蹭DeepSeek”的熱潮過後,“為什麼DeepSeek沒有出現在南京?”“為何DeepSeek沒有誕生在大廠”之類的延伸性討論,又為DeepSeek的熱度續上了杯。

DeepSeek給國人連打腎上腺素,外資投行也在旁邊不斷“+1”。

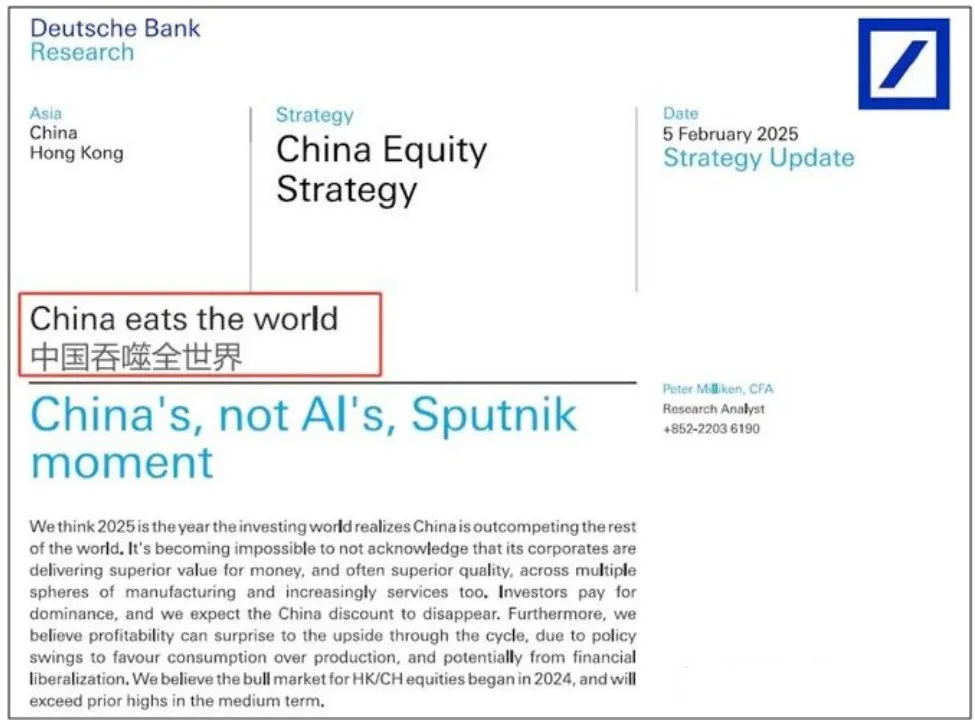

德意志銀行報告説,DeepSeek的推出,是中國經濟的“斯普特尼克時刻”,中國資產的估值折價將消失。

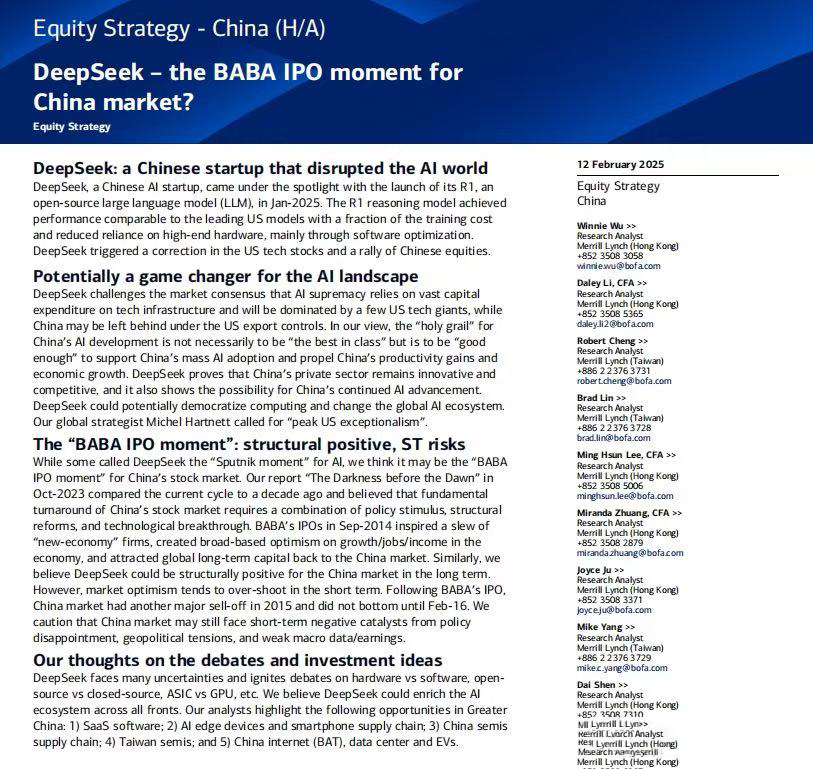

美國銀行報告説,DeepSeek的出現,是中國股市的“阿里IPO時刻”,可能在長期內對中國股市產生結構性積極影響。

誕生於約70年前的斯普特尼克,是蘇聯第一顆人造衞星,標誌着蘇聯在太空競賽中取得領先地位;十年前的阿里IPO,吸引了大量全球長期資本流入中國市場,帶動了中國“新經濟”板塊崛起。

循着這兩個“時刻”望去,曼妙畫卷已鋪展眼前:DeepSeek將重演“OpenAI拯救美股”那一幕,成為中國資產估值修復的最強催化劑。

DeepSeek的問世,會是“特普斯尼克時刻”跟“阿里IPO時刻”的疊合嗎?

拋開那些不確定性表象看確定性內核,可以看到,DeepSeek帶來的鏈式反應已經外溢到很多領域,包括股市。與其將其稱作“斯普特尼克時刻”或“阿里IPO時刻”,不如就將其稱為DeepSeek時刻。

DeepSeek時刻的後勁有多大、勢能有多少,取決於接下來會不會有更多DeepSeek冒出來。但願是“鯨起萬物生”,而不是“全都是泡沫,只一剎的花火”。

01

DeepSeek震驚硅谷+宇樹科技機器人上春晚扭秧歌+哪吒2票房破百億,等於什麼?

對“國運論”愛好者來説,這無異於接連吹響雞血集結號。

不得不説,剛過去的春節裏湧向的很多新氣象,跟“雪山因和風,冰開得暖光”的品物逢春意象還挺契合。

在很多人過去幾年被某些現實帶入Emo情緒泥潭的情境中,在不少人將哪吒“我命由我不由天”式的情結投射在華為Mate60 Pro、《黑神話:悟空》上的情形下,許多人的亢奮可以理解。

説到底,我們太需要好消息來提振整個社會的信心了。

而DeepSeek呈上的“國運級科技成果”,來得正是時候。

若就AI説AI,DeepSeek帶來的衝擊波大概也就是停留在算力革命、框架革新等層面。

但跳出AI看AI會發現,DeepSeek會帶來很多深遠影響,包括振奮國人信心,包括激發創新熱情,也包括重塑外界對中國的整體性“估值邏輯”。

這裏的“重塑”二字,承載的是國人對“經濟好起來”的期許。

兩年多前,網上曾熱傳一篇文章——《當資產負債表不想奮鬥了》。“資產負債表不想奮鬥”,就道出了彼時的社會精神面向狀況:樓市萎靡,股市不振,需求不旺,消費左移,跟這些下行週期表徵同步出現的,還有外資流出,體現在資本市場上,就是“ABC(Anywhere But China)”的風行。

一如經濟學者趙建所説,從2022年開始,投資者對大中華區的資產是按照通縮類資產進行折價的。

折價的背後是看衰。

02

但現在,情況似乎有變。

據彭博社報道,摩根士丹利、摩根大通和瑞銀集團的策略師均表示,DeepSeek引發了投資者對中國市場吸引力的根本性反思,此前關於中國在尖端技術方面落後的假設也受到挑戰。

“根本性反思”,約等於靈魂深處鬧革命。

德意志銀行報告《China eat the world》説:中國在高附加值領域不斷實現突破,並以前所未有的速度構築全產業鏈競爭優勢。

德銀分析師彼得·米利肯在報告中寫道:“我們認為,2025年將是全球投資界意識到中國超越其他國家競爭力的一年。在2025年,中國在一週內發佈了世界首款第六代戰鬥機和極低成本+高性能的開源AI大模型DeepSeek。”

“中國誇誇羣”隊長,舍他其誰?

美國銀行2月12日的報告稱,中國AI發展的“聖盃”不一定是“同類最佳”,而是“足夠好”以支持中國的大規模AI應用並推動中國的經濟增長。DeepSeek證明了中國的企業仍然具有創新能力和競爭力,也顯示了中國在AI領域持續進步的可能性。

美銀策略師認為,圍繞美國經濟在結構上壓倒競爭對手(中國)的敍述正在逐漸消退。

這番表述,算不算小紅書上外國友人説的“Chinese spy”行為?

加入唱多大合唱的,還有高盛、滙豐等。

高盛研報稱,美國企業的增長投資比率(GIR)顯著高於全球其他地區,尤其是在AI領域。但DeepSeek的R1模型以不到600萬美元的成本,實現了與GPT-4和Llama等領先模型相當的性能。更加光明的增長前景和技術突破將帶來巨大的生產力提升,有助於縮小中國與美國科技股或半導體股票之間高達66%的估值差距。

滙豐銀行報告則説,全球對DeepSeek的關注可以刺激投資者重新評估中國的創新能力。“在我們看來,這可能是今年中國股市重新評估的催化劑。”

相當於把“看好”兩個字打在公屏上了。

數據也會説話:MSCI中國指數從1月份的低點回升了約15%,表現優於其他亞洲股市。

阿里、小米,這些天都是漲漲漲。

03

為什麼會這樣?

專業人士説:DeepSeek的核心價值“在於構建了技術自立與開放創新的新型範式,這對處於科技博弈關鍵期的中國具有戰略支點意義。”

説簡單些,其實就是DeepSeek讓很多人看到了中國科技走向和經濟走勢的另一種可能。

趙建老師説:股市有兩大“性感敍事”,一個是“貨幣放水”,一個是“科技革命”。

這其中,貨幣寬鬆是刺激,科技革命是動能。

美股為何能在2022年風雨飄搖的情況下,在2023年走出瘋牛行情,美股基準指數標普500指數大漲25%?

ChatGPT橫空出世,就是引線。

它標誌着兩點:1,AI時代大幕已啓;2,美國成了AI驅動的新一輪科技革命的引領者。

由此形成的預期,支撐起了美國科技巨頭們的股價暴漲勢頭:2023年納斯達克100指數瘋漲55%,過去兩年七巨頭貢獻了美股全部漲幅的7成。

“順週期”王者英偉達跟ChatGPT締造者OpenAI,成了整條街上最靚的仔。

與之形成對照的是,中國科技企業在AI佈局上腳步緊隨,百模大戰很是熱鬧,“AI六小虎”漸次成型,但總會被一句“中國跟美國差了多少年”的拷問打回“追隨者”原形。

身位劣勢是其一,芯片斷供是其二,下行週期拖累是其三,幾者疊加,在“規模就是一切,算力就是七寸”的scaling law元規則宰制下,中國某些尖端技術的突圍餘地彷彿已被堵死,中國在AI時代的超車空間似乎已被鎖死。

這樣的預期,很難撼動“經濟見頂論”的看衰預設,形成提振中國資產估值中樞的有力支撐。

説白了,人家對你的價值評估參照系是地方債、是樓市危機、是消費基本面。你的科技競爭力,在他們看來尚不足以抵消那些問題的反向拖拽。

在此背景下,在全球資本的三大主要流向——港A股(中國資產)、美股(美國資產)、黃金之間,熱錢自然會用腳投票。

過去三年,納斯達克指數上漲74%,A股創業板則下跌了10%,即為印證。

本來這勢頭還會延續下來,但事實一再證明,趨勢中總會醖釀着反趨勢的力量。

04

反轉動力就來自兩個層面:貨幣寬鬆,科技躍遷。

去年的“9·24新政”,就給港A股注入了暖流。

隨之而來的是,當時很多投資者態度從Anywhere But China切換為了All-in Buy China,去年9月底A股迎來史詩級大反攻。

只不過,後來的情形表明了,刺激的藥效終究會衰減。

強刺激之外,還得有強動能。

而DeepSeek就成了那個帶來強動能的“破壁人”,它轉動了中國資產的命運齒輪。

連日來,DeepSeek激起的輿論波瀾,幾可媲跡ChatGPT攪動的討論聲量。

對於多頭潛在注意力(MLA)和羣組相對策略優化(GRPO)技術、稀疏激活網絡(MoE)架構、CPU+FPGA+ASIC混合部署和動態負載均衡算法策略,普通人不太懂。

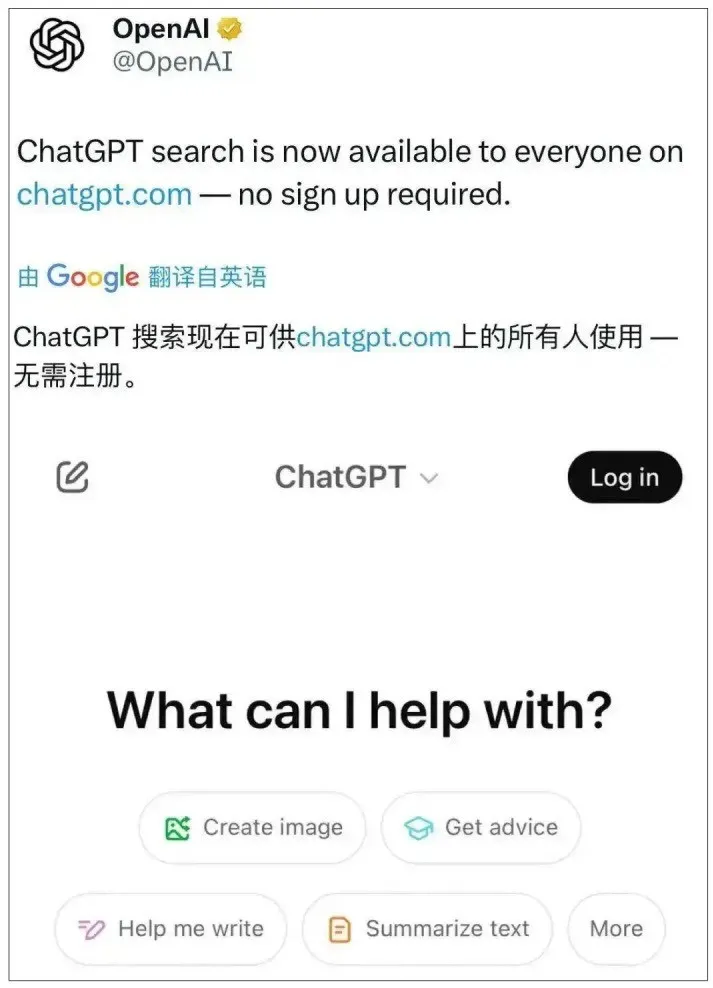

但他們知道,Deep Seek引發美股震盪、成為全球焦點,逼得OpenAI免費開放ChatGPT搜索功能、取消o3發佈計劃直接梭哈GPT-5,引得微軟、亞馬遜、BAT、華為等國內外雲廠商紛紛接入DeepSeek,意味着什麼。

技術人員從DeepSeek身上看到的,興許是“算力集約化+算法精算化”撬動的AI多點大爆發圖景。

投行們從DeepSeek身上看到的,則是中國企業在技術封鎖逆境下的突圍能力,是中國AI在破解算力困局後的趕超潛力,是中國向“科技創新策源地”轉型的進階實力——從影響維度看,DeepSeek的突破價值絕不弱於2023年8月華為“爭氣機”Mate 60 Pro的問世。

這麼一來,中國資產的估值錨點會向科技競爭力所處的新方位挪移。

DeepSeek之於港A股,也就有了OpenAI之於美股的想象空間。

都説中國股市處在估值窪地——滬深300的平均市盈率(不到13倍)都不到道瓊斯、標普500的一半(高於30倍);MSCI中國指數相對於MSCI全球指數的市盈率折價達到了創紀錄的10個百分點,接近其估值區間的底端。

但估值回升反彈沒有強勁助推不行。DeepSeek就是極佳助推器。

可以預見,在貨幣寬鬆疊加DeepSeek拉動下,這波行情比去年9月以來那波要更“穩”。

高盛就給MSCI中國指數維持了超配評級,説中性預期今年漲幅將達到14%,樂觀預期漲幅可達28%。

德銀認為,港股A股預計會在中期內超過2024年牛市的高點。貝萊德基金表示,對未來12~36個月的中國市場保持樂觀。

説這些,並非要鼓動股民跑步入場,只是想分析下科技突破跟市場行情的關聯。

值得一説的是,即便是牛市,也會有波動。無非是之前是“進3退2”,現在慢牛格局在利好因素催化下變成“進4退1”。

按照“牛市是散户虧錢的主要原因”定律,多數人炒股面臨的都會是:沒享受到“進4”的收益,卻承擔了“退1”的代價。

05

問題來了:DeepSeek時刻的利好效應又能持續多久呢?

這取決於DeepSeek的突破能否催生更適配的土壤,激發更多從0到1式的創新。

“創新不能被計劃”,但創新只能生長在包容、開放、有活力的土壤上。

為創新提供適合“自生長”的土壤,少些遠洋捕撈和破門開燈式的打擾,是地方反思“為什麼DeepSeek沒出現在本地”的應有落點。

從企業角度看,DeepSeek崛起帶來的“AI+”機遇會裨益很多企業。

這其中,就包括那些涵蓋了最前沿AI大模型+強大雲端AI算力體系+完整AI應用軟件開發者平台的科技巨頭們。有機構就預測,2023-2024年全球資金湧向美國雲計算巨頭(亞馬遜、微軟)的盛況也會在中國科技巨頭身上重現。

但對國內許多企業來説,在吸吮紅利的同時,也要在從0到1的創新上多做一些。

梁文鋒在接受專訪時曾對“美國擅長技術創新,中國擅長應用創新”的説法表示:

我們看到的是中國AI不可能永遠處在跟隨的位置。我們經常説中國AI和美國有一兩年差距,但真實的gap是原創和模仿之差。如果這個不改變,中國永遠只能是追隨者,所以有些探索也是逃不掉的。

DeepSeek能引燃外界重估中國市場的引信,原因正在於,它基於零基思考,在scaling law外走出了一條新路子,帶來了AI競爭的新路徑。

能有顛覆式創新,才能站在制高點。站在制高點,產業、行業、企業才更有競爭力。這是蘋果、特斯拉、英偉達都驗證過的定律。

中國手機企業要達到蘋果的市值高度,新能源汽車要達到特斯拉的市值高度,恐怕都得先越過“顛覆式創新”這關。否則,還會存在代際差距,還有可能被降維打擊。

中國科技企業以往習慣了應用場景導向型創新,它對應的多是“從1到N”的漸進創新,而非“從0到1”的顛覆突破。

依託巨大市場和海量場景,有些產業也能實現“彎道超車”。但這終究是局部趕超,會面臨增長天花板,“局部”之外的部分依舊是未來的侷限性所在。侷限性即瓶頸,要突破瓶頸,只能靠那些原始創新突破。這是被卡脖子之痛教給我們的道理。

這不是要將技術創新跟應用創新對立,不是要回到“硬科技vs軟應用”的二元論思維,而是表達某種希冀,正如梁文鋒所説的——

“我們認為隨着經濟發展,中國也要逐步成為貢獻者,而不是一直搭便車。過去三十多年IT浪潮裏,我們基本沒有參與到真正的技術創新裏。我們已經習慣摩爾定律從天而降,躺在家裏18個月就會出來更好的硬件和軟件……中國必然需要有人站到技術的前沿。”

這些説起來卑之無甚高論,無非是重述些基本道理,也很容易遭遇詰問:説得倒是容易,那你來説説該怎麼實現顛覆式創新,該如何催生更多DeepSeek?

説真的,我也不知道答案,我只知道——

要想出現更多的“DeepSeek時刻”,與其相信所謂“國運論”,不如相信許多具體的年輕人。他們的熱愛、敢為、實幹,會帶來很多意想不到的改變。

我相信,中國社會的未來,靠的不會是那羣秉持“鍵盤罩我去戰鬥”信條在網上喊民粹口號的年輕人,而是梁文鋒、王興興這樣敢想敢為的年輕人。