0佣金的京東外賣,想解誰的愁_風聞

锌刻度-锌刻度官方账号-努力做一个新锐的科技产业原创调查者1小时前

用户只關心能不能省錢

撰文**/**馬 嘉

編輯**/** 李 季

排版**/** Annalee

“月薪兩萬,吃不起外賣”的調侃,打工人不語,只會一味地共鳴。倒不是真的買不起一份外賣,而是太便宜的不敢吃,有點品質的又太貴,最後摳摳搜搜地浪費了很多錢。

很多人懷疑,商家賺不到錢,消費者吃不到好東西,都是因為外賣平台抽傭實在太狠,導致這場三個人的遊戲,只有一個人笑得出來。

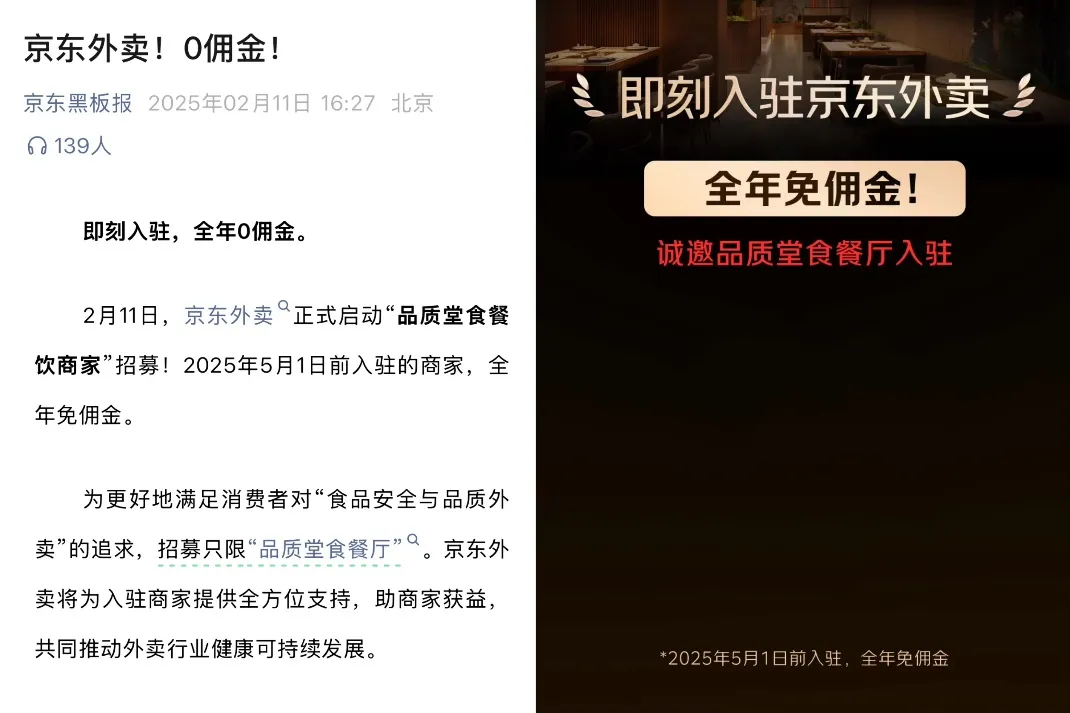

2月11日,試水已久的京東終於官宣了“即刻入駐,全年0佣金”的外賣項目。不過在美團、餓了麼尚未作出反應之前,苦佣金久矣的商家和打算戒掉拼好飯的消費者先動了。

拋開商業較量來看,其實商家能不能賺錢賺口碑,消費者能不能省錢吃好飯,或許才是外賣業務這塊大蛋糕的核心層。

商家的當務之急是賺到錢

“只要能引流,哪個平台都無所謂。”得知京東要開展外賣業務後,薛陸的第一反應並沒有太興奮。

2021年,薛陸辭職做起了餐飲,先後在商圈開了兩家連鎖餐飲店,一家湯鍋店,主打合家歡聚會,一家烤肉店,主打年輕人消費。在經營的4年多時間裏,薛陸先後經歷了店鋪漏水、人員流失、疫情閉店等餐飲人幾乎人人都要經歷的糟心事,經營壓力陡增。

後來薛陸便開始在引流上下功夫,薛陸試過推出低價團購套餐,雖然給店鋪增加了點擊量和評論數,但既沒辦法提高營收,更讓店鋪管理的難度變大了。於是薛陸試着做外賣,“其實我們這類商場堂食店是不適合做外賣的,價格沒有優勢,而且還需要另外配備人手和材料來做,有點麻煩。”

不過薛陸後來被同行的一席話打開了思路,“如果外賣能把庫存去幹淨,那也挺有用的。”

從一開始,薛陸就同時入駐了美團外賣和餓了麼,經營一段時間後,薛陸發現美團外賣能夠帶來的流量更多,單量也穩定,所以哪怕是對抽成和服務費感到有些肉疼,也還是繼續堅持下去了。

在薛陸看來,京東針對商家的0佣金策略確實很香,但更重要的還是究竟能不能帶來實打實的訂單。“佣金高是很肉痛,但只要多少能賺點,就還能接受,但佣金低,單量也低的話,那至少對我來説是沒什麼用的。”薛陸對鋅刻度表示。

京東以0佣金入局外賣業務

事實上,這的確也是大多數商家的共同糾結,**流量大的平台往往強勢,但為了訂單,妥協不得不做。**不過京東的出現,對“薛陸們”來説意味着另一重希望,那就是大平台的下場,至少會攪動整個行業的一池春水,讓平台與商家之間的博弈,部分轉變為平台與平台之間的博弈。

且不論博弈結果如何,但商家最迫切的願望是:多一個玩家入場,那就有機會把蛋糕做大,平台裏的商家自然有了賺錢的機會。

用户不談忠誠,談價格

商家最關心平台能不能讓他們掙錢,而消費者最關心的則是平台能不能讓他們省錢。

在上海一家互聯網公司工作的張月,一日三餐幾乎都是靠外賣解決,但太便宜的難免擔心食材、衞生太差,太貴的又有些負擔,所以常常打開外賣軟件刷半天也不知道點什麼。

“眾所周知,上海人有自己的滬幣,月薪兩萬,吃不起外賣,真不是開玩笑的。”張月説道。

所以關於京東0佣金吸引外賣商家入駐這件事,張月的第一想法就是外賣黨是不是有救了?“如果京東把佣金降下來,那商家就能多賺點,以後他們要麼把外賣價格降一降,要麼把品質提一提,總之對消費者來説都算是好事一件吧”。

不過有消費者在京東外賣上線後發現,京東外賣的配送費不低,或者跟其他平台免除配送費之前的價格差不多。

京東外賣目前的配送費高於其他平台

他們通過比較發現,其他外賣平台免去的配送費通常是由平台或商家承擔了,而目前正處於起步階段的京東外賣可能是由於已經免除了佣金費用,因此在配送費上不再優惠,也可能是計劃重新培養消費習慣。

對此,消費者的態度倒是兩極分化,有一部分消費者認為點外賣時會比較平台之間的最終價格,也就是用掉所有優惠之後的實際付款價格,誰便宜誰勝出。

但有一部分消費者認為,如果配送費是能夠完全揣進配送員腰包的,那麼這項付費是可以接受的,因為這樣一來,説不定配送質量和服務態度就能夠明顯提升,而商家也不必為此糾結,可以全力保障食物的品質。

可見,消費者在點外賣這件事上幾乎沒有忠誠度可言,但價格、品質、服務則是繞不開的吸引力法則。

大廠之間的護城河消失了

外賣太香,以至於每家大廠都想吃一口。

從當年百度外賣被餓了麼收購,餐飲O2O行業從三足鼎立時代逐步過渡到雙寡頭時代,再到抖音、快手紛紛試探短視頻外賣的可能性,試圖補齊其本地生活業務極為重要的一環,最後到眼下電商巨頭京東“簡單粗暴”的0佣金下場,無不展現着外賣業務實在誘人。

數據顯示,截至2023年年底,中國網上外賣用户規模已達5.45億,佔網民整體的49.9%。在線外賣市場規模超過1.1萬億元,佔全國餐飲業收入的比重達到25.4%。

外賣市場還有上升空間

另外根據QuestMobile的數據,截至2024年底,美團外賣的日均訂單量已突破4000萬單,市場份額高達65%。靠着壓倒式的優勢,美團已經構建了一個從外賣到團購,從娛樂票務到酒店預訂的完整本地生活服務生態,這形成了美團的基本盤,也是美團“送萬物”戰略的體現。

不過問題也油然而生,當外賣平台不滿足於食物配送,而觸及到萬物皆可即時配送時,大廠之間的護城河坍塌了,新勢力要崛起,老玩家自然要被迫轉型。

京東瞄準的外賣市場痛點無非兩個,一是商家的佣金負擔,二是用户的食品安全擔憂,所以針對商家的“0佣金”策略和針對用户的品質餐廳策略都是在直擊痛點,也避開對滿大街炒飯蓋澆飯的低價內卷。

但美團對其他巨頭的挑戰,似乎早已脱敏。

此前曾有美團高管公開回應行業競爭問題,“無論其他行業參與者可能採取什麼舉措,我們都有信心保持行業領先地位。”可見,美團對其基本盤有十足的信心。

可這並不妨礙其他巨頭想分一杯羹的心,就拿京東來説,自帶的“物流外掛”達達,還有主APP帶來巨量流量,都有機會撬動更多京東會員的潛在消費需求。

我們時常會討論互聯網競爭的下半場是一場生態的競爭,那麼怎樣的生態才能立於不敗之地呢?光有流量的不是,光有業務的也不是,能夠洞察並滿足消費者需求的才是。