騰訊又打“收割”局_風聞

首席人物观-首席人物观官方账号-纵观TMT风云人物,读懂时代商业逻辑2小时前

隨着DeepSeek的“一統天下”,相比過剩的模型和服務,像騰訊所擁有的流量、應用場景、服務生態,正在變成更稀缺的資源。

作者|楊知潮

編輯|原 野

在電競遊戲裏,明星C位大多不親自突破和開團,而是習慣先觀望,找準時機後手進場,併成為戰局的“收割者”。

作為國內最大電競公司的騰訊,熟練掌握這套打法:大逃殺遊戲不是騰訊最先推出的,遊戲直播不是騰訊開拓的,網文領域也不是騰訊先涉足的,但最終,騰訊總是大贏家。

AI時代,這依然有效。

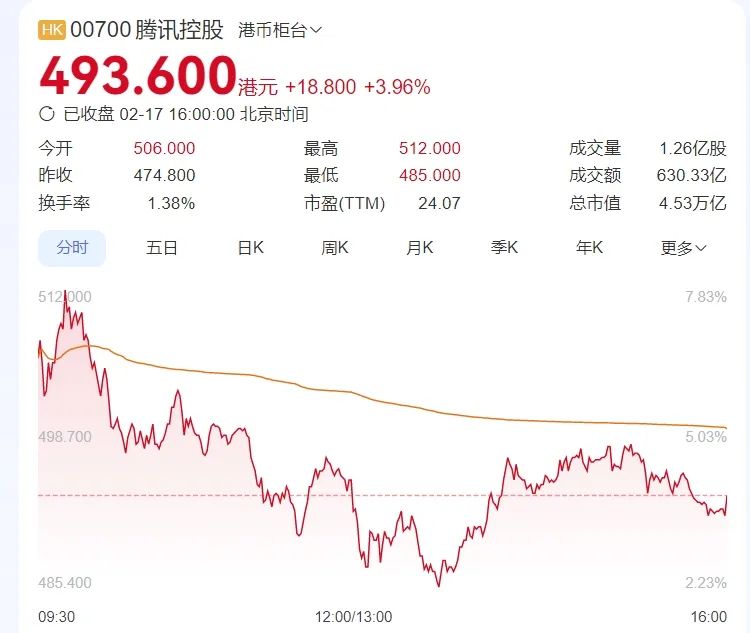

從混元大模型的推出,到產品全面接入DeepSeek,騰訊的動作並不是行業最早的。但至少在股票市場,慢吞吞的騰訊沒有錯過什麼。2月17日開盤,騰訊股價一度突破500港元。過去一個月,它上漲幅度並不低於那些重投AI的公司。

或許不是騰訊太慢了,而是百度等其他大廠太急了。當然,AI的諸神之戰也許剛剛正式開啓,此時論對錯或者成敗,都顯得為時過早。

01 大哥就該打“收割”

2023年3月,當百度等互聯網大廠的LLM產品已經亮相之時,騰訊的AI戰略似乎還不太清晰。

在2023年3月下旬的財報會議上,“二把手”劉熾平開誠佈公地談了騰訊做AI的理念:“我們會先把基礎打好,而不是一味追求速度。”

一個字:穩(慢)。

2023年5月,在多家互聯網大廠正式發佈了自己的大模型以後,馬化騰仍然不緊不慢地表示,不急於把“半成品”拿出來。

直到2023年9月,文心一言已經推出半年,通義千問已經推出五個月,國內已經有幾十大模型的時候,騰訊的混元才姍姍來遲。

不只是晚到,當時的它更像是個半成品。在發佈會上,騰訊集團副總裁蔣傑表示:“我們現在推出的這個混元大模型版本也只是可用、可實踐。”,它也只開放了“一半”:只能通過騰訊雲向產業開放,還沒有對外開放ToC的業務。

至於C端的開放,還要等8個月以後。2024年5月,騰訊終於推出元寶這個對標文心一言的APP。而此時,文心一言已經上線一年多了。

回溯這些動作不難發現,騰訊並沒有在這波大模型浪潮中扮演衝鋒陷陣的角色,而更像是在佔坑,只求不缺席。

對於騰訊而言,這樣的緩慢,也在情理之中。

首先,騰訊對AI市場的看好程度不如同行。在2024年三季度業績會上,騰訊管理層直言:國內實際上沒有一個非常大的ToB市場,SaaS生態系統在中國並不那麼活躍。總之,中國AI收入不會像美國那樣爆炸性增長。

對騰訊來説,聚焦於自己遊戲和社交的主營業務,明顯是更重要的。

第二,AI的商業模式還不成熟,而騰訊更重視落地。早在混元模型發佈時,騰訊方面就強調:“大模型的打造只是起點,把技術落地到產業場景、創造價值才是目標。”但在“產業場景”還沒有那麼清晰的時候,騰訊觀望一下也是合理的。

第三,騰訊的打法歷來就是“打收割”,這家互聯網巨頭的優勢並不是開拓新興市場,而是觀望並等待最佳的時機出手。

這種特性在遊戲業務上體現得很明顯。騰訊遊戲很少能像網易、米哈遊一樣“開拓”一個新的賽道。這家全球最賺錢的遊戲公司習慣像電競遊戲中的C位一樣,後手進場收割,比如在大逃殺最火的年代,網易連忙推出了《荒野行動》,騰訊則穩穩觀望,出錢拿到《絕地求生》的代理權,並將其手遊化,最終收穫了自家最賺錢的遊戲之一——《和平精英》。

正是這種極強的“收割能力”,哪怕騰訊佈局緩慢,也很少有人能夠輕視這家巨頭在AI領域的影響力。早在去年,周鴻禕就在自己的短視頻裏表示,他十分看好包括騰訊在內的、這類擁有廣大應用場景的互聯網廠商,它們有機會吃到相當多的AI紅利。

後來發生的故事,證明了騰訊的正確。DeepSeek的橫空出世,讓不少大廠在模型層面的佈局成為了無效投資——有免費的DeepSeek,誰還會用更差的付費模型?

當DeepSeek在模型端完成統一後,騰訊的流量能力,成為更稀缺的資源。於是,當微信宣佈接入DeepSeek後,市場一致表達了看好,2月17日,騰訊股價一度大漲超過7%,收盤後上漲3.96%,報493.6港元。

至少到目前為止,前期在AI上投入慢騰騰的騰訊,反倒是收割到了一波AI紅利。

全球範圍內,打“收割位”的不止是騰訊,還有蘋果。

在Meta和谷歌每年花幾百億資本支出的同時,這家全球最賺錢的科技公司卻佈局極度緩慢。

蘋果的AI戰略分為三層:端側小模型,自研雲端模型以及外部大模型——啥都包括,就是不包括自研大模型。也正因於此,蘋果省下了大量的算力費用。Omdia曾經在2023年和2024年兩次發佈報告,披露全球科技公司購買的英偉達顯卡數量,蘋果的名字沒有出現在榜單裏——作為全球最有錢的科技公司,這實在是有些摳門。

但隨着大模型的投入越來越大,回報卻不那麼充分,蘋果和騰訊的投產比,就顯得很划算了。

02 反面教材?

當騰訊還在觀望人工智能的發展方向時,百度早早推出了自己的大模型,並以“全球第一個由大廠推出的大語言模型”自榜——快是真的快。

百度在AI領域佈局廣闊,深入芯片、模型、應用等多個層面。這套打法似乎參照了谷歌、微軟、蘋果那套“建立規則”的邏輯。如果建立完成,百度就能像《暴裂無聲》裏姜虎扮演的昌萬年一樣——想要在當地挖煤,要麼用他的車運,要麼用他的設備。

但在LLM領域,早,不意味着就能成為贏家。

LLM的技術發展擁有很強的不確定性,DeepSeek就是那個不確定因素。這家由量化基金研發的LLM,在過去幾個月裏迅速成為國內毫無爭議的第一LLM。

當安卓和IOS一統天下後,塞班和黑莓系統都成為低質量資產。免費的DeepSeek的出現,意味着包括文心大模型在內的國產自研大模型,都需要被重新評估價值——大概率是不樂觀的。

李彥宏總是以“不要重複造輪子”來反對國內的百模大戰,但眼下,他要評估一下自己是不是在“重複造輪子”了。繼文心一言全面免費後,2月16日晚,百度搜索宣佈全面接入DeepSeek。DeepSeek正式成為“文心生態”的一部分。對於一向崇尚閉源的百度來説,這個舉動有“投降”的意味。

當然,截至目前,百度不算是輸家。

之後的故事仍然有不確定性,和騰訊一樣,百度同樣有很強的“收割”能力。

在C端,百度的搜索市場地位仍然強大。接入DS後,百度搜索是一個良好的AI入口。百度也已經在搜索首頁為AI設置了黃金位置的入口,方便用户直接使用包括DeepSeek在內的大模型。

對AI來説,微信搜索和百度搜索,究竟哪個是更優質的入口,還不能得出明確的結論。從“突破”改打“收割”位的百度,也未必不能再次站上牌桌。

但不得不説,百度已經付出了不小的試錯成本。

在2023年,百度的研發投入高達242億元,接近當年的調整後淨利潤(287億元)。這些研發費用帶來了一些技術成果,但在DeepSeek的絕對優勢面前,部分技術成果還是不是正資產,已經存在爭議。

相比之下,説出“中國AI收入不會像美國那樣爆炸性增長”的騰訊管理層,堪稱人間清醒。這也是這家公司一直以來的優勢:清楚自己的能力圈。在普通投資者眼中,這家企業在花股東錢時候的剋制,是優點。

比如:騰訊雖然有龐大的對外投資佈局,但通常這些投資都是圍繞騰訊的主營業務。至於新能源汽車這類騰訊可能不擅長的領域,他們的態度會非常保守。

換而言之:不瞎花錢。

這種剋制,體現在AI研發費用上,就是相對不那麼激進的數字。

騰訊在AI上也沒少花錢,在2024年二季度,騰訊的營業資本支出也曾經大幅度增長144%,主要用於對GPU的投資。但整體費用支出是可控的,就以投入加速的2024年為例,前三季度,騰訊研發開支為508.45億,同比增長僅6.72%。雖然絕對數字也不小,但佔收入比只有10%左右,低於百度等其他多家互聯網大廠。

相比其他巨頭,騰訊的研發不算大方,但隨着DeepSeek的“一統天下”,大廠們的很多模型研發成果已經失去原有價值。在模型層不緊不慢的騰訊,反倒是有機會和百度站到了同一起跑線上。

從這個現狀來看,並不是騰訊太慢了,而是百度太急了。

03 優勢不在AI,在騰訊

騰訊的“收割”能力不是無敵的。一年前,騰訊剛剛演示了一個不太成功的案例:《元夢之星》。

這個由騰訊推出的“類糖豆人”遊戲在與網易遊戲《蛋仔派對》的正面競爭中吃了大虧,雖然《元夢之星》在2023年年底流水短暫領先,但進入2024年以後,《蛋仔派對》迅速完成了反超。此後,兩款遊戲的差距越來越大,已經基本分出了勝負。

AI賽道同樣如此。騰訊所擅長的“收割”策略,還要面對一些不確定性。

微信AI搜索已知的對手包括:字節跳動推出的豆包、以及此前C端大模型的老大KIMI,以及百度、阿里、360等其他對手推出的LLM應用。

這些對手都很強大,KIMI的日活早在2024年3月就突破了3000萬。按照QuestMobile的數據,豆包在去年3月也突破了1200萬的日活。在C端的世界,起步用户多的先發優勢還是很大的。

至於B端,更不是騰訊的優勢領域。在這個錨定效應極強的行業,市場份額更高的阿里雲顯然擁有更多的老客户。而且從過去幾個季度管理層在業績會的發言來看,騰訊對這一領域的熱情似乎沒有同行那麼高。前文提到,騰訊管理層曾在2024年三季度業績會上直言:中國實際上沒有一個非常大的ToB市場,SaaS生態系統在中國並不那麼活躍。

但騰訊仍然有一些獨一無二的優勢,只是這些優勢大多在AI之外。

首先是微信龐大的用户量,這將給騰訊AI在更廣大的市場,尤其是下沉市場帶來獨一無二的優勢。按照QuestMobile給出的數字,DeepSeek的日活用户已經突破了3000萬。這在國內的AI產品中當然是出類拔萃的,但如果相比10億網民的整體數量,不得不説,DeepSeek還只是個小眾APP。總之,DeepSeek很火,但在更廣大的網民羣體裏,LLM仍然沒有得到充分推廣。而在這一領域,微信的力量是ChatGPT這樣的專業AI工具不能比擬的。

微信的另一個優勢,是龐大的聊天、內容、服務生態。LLM各家都有,但聊天、公眾號、視頻號、生活服務卻只是微信才有。

在這條路上,谷歌已經提前給騰訊試過水了。

目前,谷歌的AI助手Gemini已經完全整合進了谷歌生態,比如當用户詢問:哪個牛排店好吃,Gemini能直接整合谷歌地圖上的餐廳信息給出答案。此外,Gemini上還能直接通過Youtube上的視頻給用户答案。

當然,這些生態究竟能發揮多大作用,是錦上添花還是質的飛躍,還需要等待市場更長時間的檢驗。但有一點已經變得愈發清晰:相比過剩的模型和服務,像騰訊所擁有的流量、應用場景、服務生態,正在變成更稀缺的資源。

頭圖來源|AI製圖