聊聊特朗普為什麼這麼恨“增值税”_風聞

国服最坑赵信-38分钟前

聊聊特朗普為什麼這麼恨“增值税”。1、2月13號,特朗普簽署了一份對等關税(reciprocal tariff)備忘錄,要求商務部、貿易代表辦公室連同其他部門共同審核其他各國對來自於美國的進口商品的貿易政策,制定反制計劃,並列出了5個審查要素。其中前兩條分別是對美國產品徵收的關税,以及各國的增值税(VAT)等域外税收。

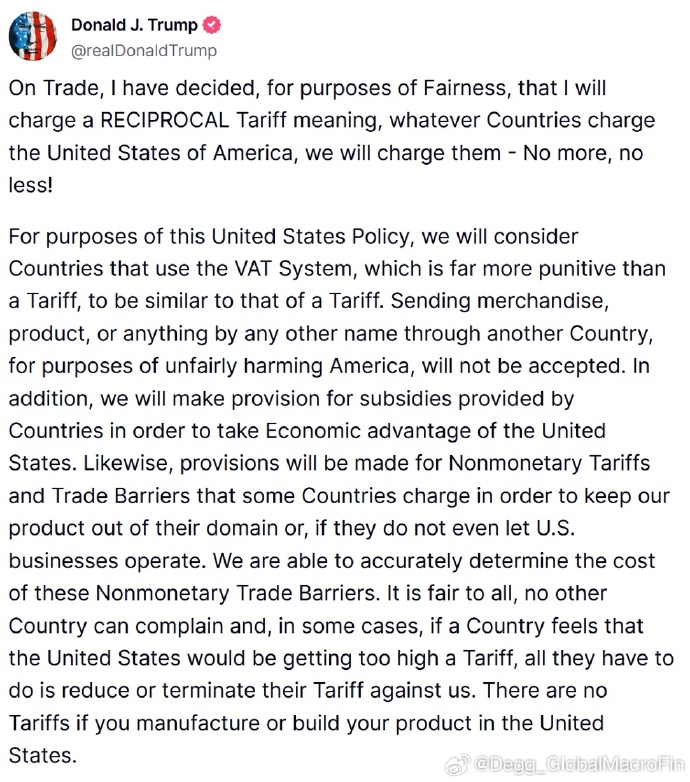

2、2月16號, 特朗普又發了一條Truth,大意是説“增值税比關税的懲罰性更強,所以我們在審核其他國家時,會把增值税等同視作關税”(we will consider Countries that use the VAT System, which is far more punitive than a Tariff, to be similar to that of a Tariff,圖1)。萊特希澤在他2023年的新書《No Trade Is Free》中也曾表達過類似觀點:“A machine that an American company could sell at home for $100 would sell for $125 in France" because of the VAT”。

3、市場上有不少人做了各國增值税體系的測算,但沒什麼人把為什麼特朗普認為“增值税和關税一樣是貿易不平等”講清楚了。特別的,在WTO看來,增值税其實是貿易中性(Trade Neutrality)的,也就是不扭曲國際貿易、對各國是公平的。在這篇文章中,我們聊聊增值税和國際貿易不平等之間是什麼關係,以及為什麼特朗普和WTO的觀點截然相反。

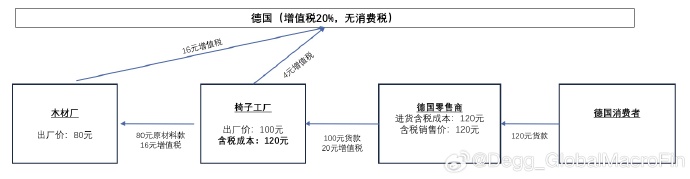

4、先簡單介紹一下增值税(Value Added Tax, VAT)。它是對商品或服務在生產、流通、銷售等各個環節中產生的增值額徵收的一種流轉税。舉個例子,假設在德國增值税是20%,消費税是0%,來看一條德國的木材-椅子-零售商-消費者的生產銷售鏈條(圖2)。

1)木材廠以80元的出廠價銷售原材料給椅子工廠,椅子工廠除了支付給木材廠80元出廠價外,還需要支付80*20%=16元的增值税,後者將其上繳財政;

2)椅子工廠在木材中添加了20元人工成本,以100元的價格(80元木材+20元人工,假設椅子工廠淨利潤率為0)銷售給零售商,零售商除了要支付100元貨款外還需要支付100*20%=20元增值税。椅子工廠用之前繳納的16元進項增值税發票抵扣,將剩餘的4塊錢(20-16)上繳給財政;

3)這時對於零售商來説,椅子的含税成本是120元。假設零售商的利潤率也是0,那麼在沒有消費税的情況下,它就需要以120元的價格出售給德國消費者。

4)從整條鏈條來看,椅子經過多渠道加工後的出廠價是100元,而德國政府在全鏈條累計收取了20元增值税,恰好是出廠價的20%。

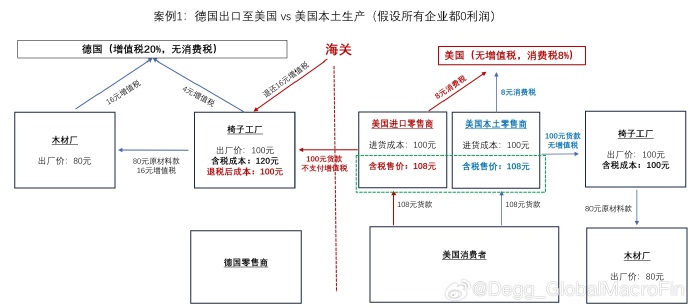

5、現在我們從WTO的視角來看為什麼增值税是“公平的”。我們首先對比“德國出口到美國的椅子”和“美國本地生產本地銷售的椅子”的最終含税價格。

1)先來看德國出口到美國的椅子(圖3左側和中部)。前文説過,如果德國椅子廠向德國境內零售商出售椅子,那麼在100元貨款的基礎上還需要額外收取20元的進項增值税,因此椅子的含税成本就是120元。但如果椅子廠選擇將椅子出口到美國進口零售商,一旦出了海關,德國海關就會將之前你繳納的16元增值税全額退還給你,本來要額外交的4塊也不用交了,所以裏外裏,20元的增值税全免了——這就是大家常聽到的“出口退税”政策。因此美國進口零售商的拿貨含税價格也僅僅是100元,一分錢税也沒有。進口零售商再將德國椅子出售給美國消費者時,只需要額外繳納8%的美國消費税即可。因此如果假設零售商也不賺錢,那麼美國消費者購買一把德國椅子的含税價格,就是108元(100元成本+8元消費税)。

2)再來看美國本地生產本地銷售的椅子(圖3右側)美國採用的是消費税制度而非增值税制度,消費税率大概是8-9%(地方税種而非聯邦税種),因此在生產環節是不徵税的。美國椅子廠從美國木材廠購入80元的原材料,然後以100元的價格生產椅子,這個100元就是椅子的含税成本(税為0),也是零售商的進貨總價。當美國本土零售商將這把100元的椅子出售給美國消費者時,只需要額外繳納8%的消費税即可。因此如果假設零售商也不賺錢,那麼美國消費者購買一把美國本地生產的椅子的含税價格,也是108元(100元成本+8元消費税)。

3)108=108,德國出口到美國的椅子售價=美國本地生產本地銷售的椅子售價——同樣的商品,同一個市場,同樣的價格,很公平。

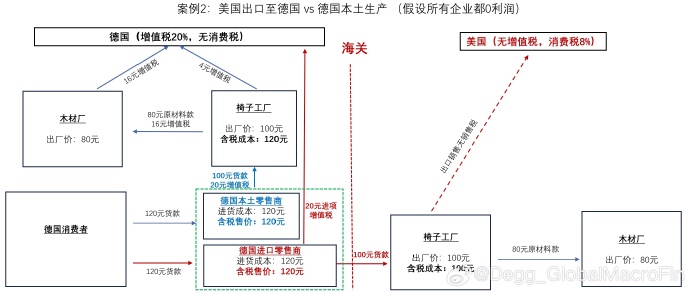

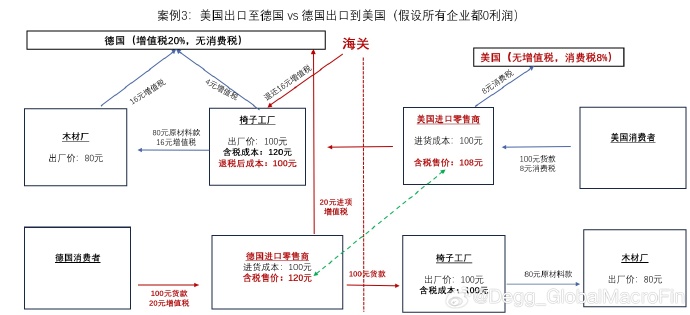

6、類似的,我們也可以對比“美國出口到德國的椅子”和“德國本地生產德國銷售的椅子”的最終含税價格。

1) 先來看美國出口到德國的椅子(圖4右側和中部)。上面説了,美國沒有增值税,椅子廠從美國木材廠購入80元原材料,生產成本和出廠價為100元。由於美國在生產環節不徵税,因此出口時也就沒有增值税需要退。特別的,美國對出口產品也不徵收消費税,因此德國零售商從美國椅子廠的進貨價就是100元。但需要注意的是,當椅子運到德國後,德國進口零售商需要向德國財政繳納20%的增值税(進項税),即額外支付20元,因此進口零售商的椅子的含税成本為120元。如果假設零售商不賺錢,那麼德國消費者購買一把美國進口椅子的含税價格就是120元(100元成本+20元增值税)。

2)再來看德國本地生產本地銷售的椅子(圖4左側)。如前所述,在德國的增值税體系下,椅子廠從木材廠購入原材料時支付80元貨款和16元增值税,然後以100元的價格生產椅子並需繳納4元增值税,因此椅子的含税成本為120元。當德國本土零售商將椅子出售給德國消費者時,如果假設零售商不賺錢,那麼德國消費者購買一把德國本地生產的椅子的含税價格也是120元。

3)120=120, 美國出口到德國的椅子的售價=德國本地生產德國銷售的椅子的售價——再一次的,同樣的商品,同一個市場,同樣的價格,很公平。

7、綜上,WTO總是從同一個市場中不同來源商品的角度來看待問題的:只要東西一樣、來源不同,但税率一樣,那麼增值税就是中性的。是不是很合理?特別的,之所以增值税沒有引起不平等,恰恰是因為德國在出口時進行了退税,美國也不徵收出口商品的消費税,否則,出口產品就要面臨二次徵税問題(即繳納的本土的消費税/增值税,也需要繳納目的地的消費税/增值税),商品的含税量反而不同了。

8、所以早在二戰後,關貿總協定(GATT)中就確立了目的地原則:商品應在消費地徵税,而不是在生產地徵税,且允許間接進行邊境税收調整(即退税)。而WTO的《補貼與反補貼措施協議》(SCM Agreement)進一步明確了,對出口產品免除國內消費時應繳納的税收,或對此類税收的退還,如不超過應繳數額,不應被視為補貼。

9、我們再來看看特朗普視角(圖5)

1)和WTO不同的是,特朗普對比的是“美國出口到德國的椅子”vs“德國出口到美國的椅子”。如上文計算,美國椅子廠出口到德國進口零售商的時候,德國進口商需要繳納20%的增值税,因此美國椅子在德國出售的含税價格為120元(100元成本+20元德國增值税)。而德國椅子在出口時可以獲得德國財政的全額退税,因此出口至美國零售商的含税成本只有100(增值税是0)。美國進口零售商拿到貨物後,在銷售時只需要加收8%的消費税,最終德國進口椅子的含税價格就是108元(100元成本+8元美國消費税)。

2)120>108,同樣的椅子,德國出口到美國的賣價更便宜,競爭力更強,銷量更高;美國出口到德國的賣價更貴,競爭力更弱,銷量更少。所以德國的增值税不公平!MAGA!

10、所以特朗普其實是從雙邊貿易角度來看待問題的:同樣的東西,你賣給我的時候含税價更低,我賣給你的時候含税價更高,這就是不公平的。這個案例也可以看出來為什麼特朗普認為增值税和關税非常類似——德國對進口商徵收的20%進項增值税幾乎完全可以視作是徵收了20%的關税,而正是因為美國消費税税率(大約8-9%)低於絕大多數美國貿易伙伴的增值税税率(大約10-20%),所以增值税才被特朗普視作是不公平的來源。

11、總結來看,WTO關注的同一銷售地的不同國家產品的含税額度是否公平,特朗普關注的是我賣你的商品 vs 你賣我的商品是否含税量公平。可以説各有各的道理。特別是,如果大家看數據的話會發現,美國主要貿易伙伴的增值税不對等程度要遠高於關税不對等程度(這裏所説的增值税既包括歐盟的增值税,也包括巴西印度的商品服務税和日本的消費税等實質為增值税的税種),因此不難理解為什麼特朗普認為“增值税的歧視性比關税更大”。