4200萬!光大銀行去年罰金翻了近1倍_風聞

源媒汇-1小时前

作者 | 童畫

編輯 | 蘇淮

信貸、票據、員工行為……在這些管理環節上,光大銀行或多或少都出了一些問題,以至於行政“罰單”頻現。

近日,因“員工行為管理嚴重違反審慎經營規則”導致光大銀行上海分行被上海金融監管局罰款150萬元,而這僅僅是光大銀行及其分支機構、個人屢屢違規的一個縮影。

企業預警通的統計數據顯示,2024年,光大銀行及其分支機構、個人的行政處罰達到66次(注:包括央行、國家金融監管總局、國家外匯管理局),較2023年的51次增加了15次;被罰沒金額約為4220萬元,較2023年的2240萬元增長了約88.39%。

下滑查看完整內容

01

逾4000萬罰金是如何形成的

“全行規模效益進一步優化、客户基礎不斷夯實、風險管控有力有效、集團協同深入推進、資本充足率繼續提升、市值管理成效明顯。”在2025年工作會議上,光大銀行回顧2024年經營管理情況時如是總結。

但是,**“風險管控有力有效”**似乎有點名不副實。事實上,2024年1月伊始,光大銀行就收到了開年的第一張罰單。

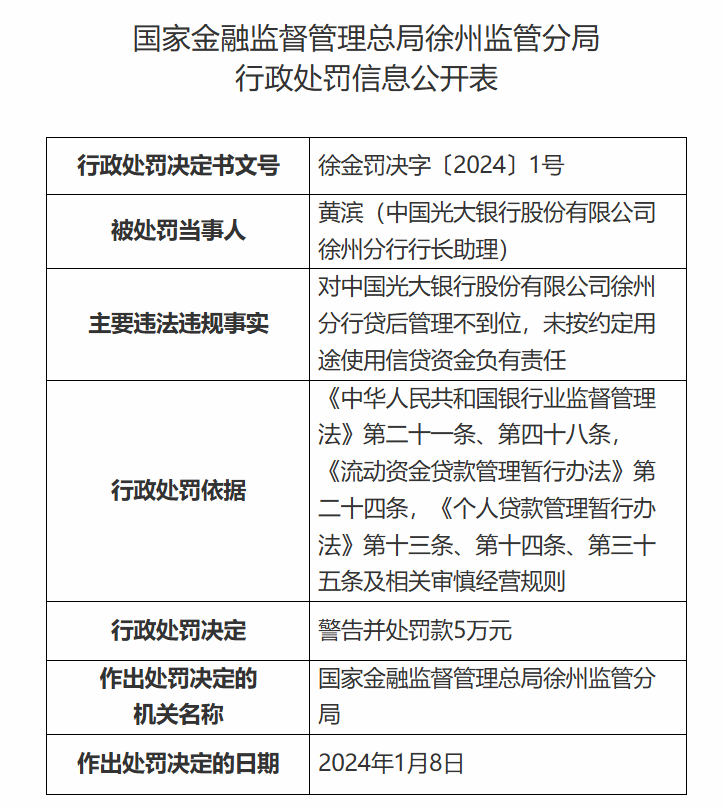

2024年1月8日,因為“貸後管理不到位,未按約定用途使用信貸資金負有責任”,光大銀行徐州分行行長助理黃濱就收到一張罰單,不僅被警告,還被處罰5萬元。

根據源媒匯的統計,在2024年全年66張罰單中,光大銀行作為法人機構被處罰兩次、一級分行被處罰11次、二級分行被處罰18次、其他營業網點被處罰8次、個人被處罰27次。

從罰款金額上來看,有1張千萬元罰單、6張百萬元罰單以及諸多小額罰單,由此而形成了光大銀行2024年約4220萬元的罰沒金額。

其中,那張千萬元罰單來自央行。2024年12月30日,央行對光大銀行進行了行政處罰,違法行為包括“違反賬户管理規定、違反清算管理規定、違反反假貨幣業務管理規定、違反人民幣流通管理規定”等十餘項,最終對光大銀行罰沒1878.83萬元。

如此高額的罰沒金額,充分顯示了央行對光大銀行違規行為的零容忍態度。

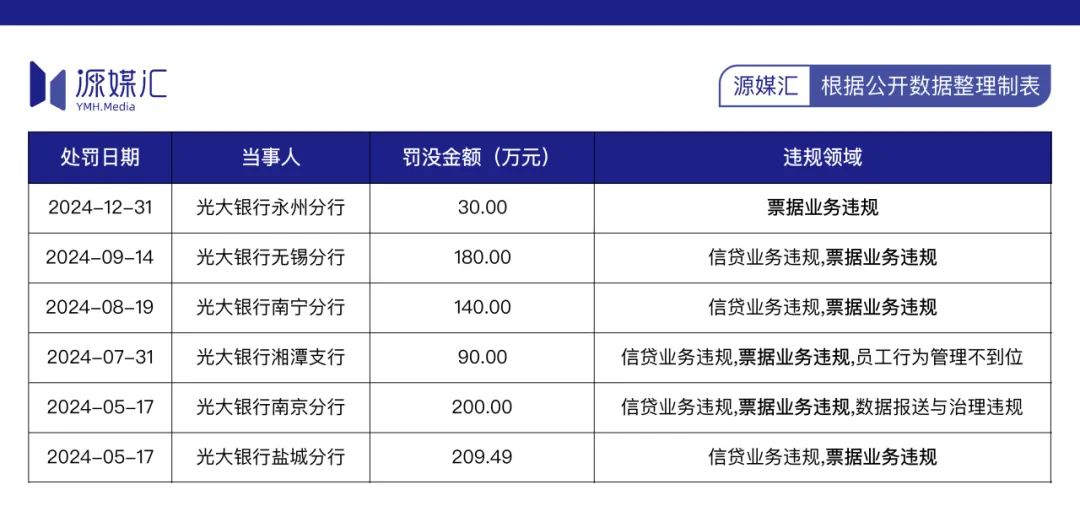

除去上述1張千萬元罰單以外,光大銀行在2024年還有6張百萬罰單。這6張罰單,涵蓋了2024年5月至12月期間,光大銀行鹽城分行、南京分行、南寧分行、無錫分行、上海分行和呼和浩特分行,被國家金融監管總局江蘇監管局、廣西監管局、上海監管局及國家外匯管理局內蒙古自治區分局處罰的情況,合計罰款金額為996.49萬元。

信貸、票據違規成兩大重災區

銀行違規一般多集中在信貸、票據等業務上,光大銀行也不例外。

在實際操作中,光大銀行多次出現“貸款‘三查’不審慎、信貸資產風險分類不審慎不準確、違規辦理質押擔保貸款”等違法違規情況,涉及光大銀行上海大華支行、光大銀行南寧分行、光大銀行無錫分行等。

違規發放貸款,是光大銀行信貸業務違規的一個突出問題。

例如,2024年7月31日,因“違規辦理質押擔保貸款”,光大銀行湘潭支行被罰款90萬元;同年4月8日,光大銀行荊州分行因“發放不符合條件的個人貸款”,被罰款25萬元。

更奇葩的是光大銀行連雲港分行的貸後管理。該行的一筆貸款資金,居然流向了借款人關聯方在連雲港分行賬户開立的存單,而且該存單還再次質押辦理了貸款,因此被罰了55萬元。

光大銀行永州分行、光大銀行南寧分行的違規原因,都是“違規辦理票據業務”;光大銀行湘潭分行的票據管理更是存在問題,居然違規給無真實貿易背景的票據辦理了承兑。

還有,光大銀行徐州分行的一筆銀行承兑匯票的保證金來源竟是貸款資金。該行的貸後管理、票據管理之“鬆散”,由此可見一斑。

光大銀行廣州分行一位人士對源媒匯表示,關於問詢郵件中提到的問題,總行官網上會有公佈。

源媒匯注意到,對於行政處罰,光大銀行在總行官網上的回覆是“對於監管部門的上述處罰決定,所涉及的問題均已按照監管要求整改完畢。下一步本行將嚴格落實監管要求,並進一步加強風險管理和內部管控,堅持合規經營。”

03

利息淨收入、撥備覆蓋率連續下降

除了頻頻違規收穫罰單,光大銀行的經營數據與信貸資產質量也值得關注。

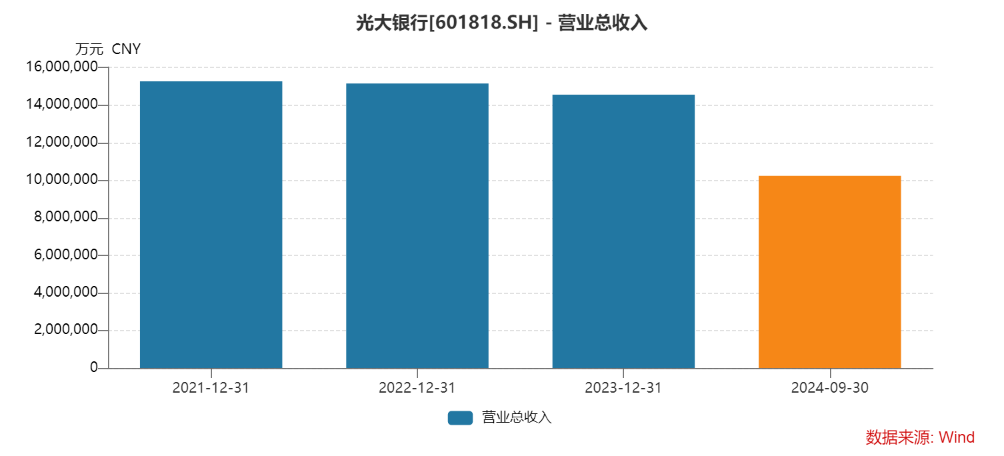

從2024年三季報的數據來看,光大銀行的營業收入約為1024億元,同比下降8.76%。

要知道,光大銀行2022年、2023年的營收均是同比下降的,如果不能在2024年實現增長,該行的營收將連降三年。

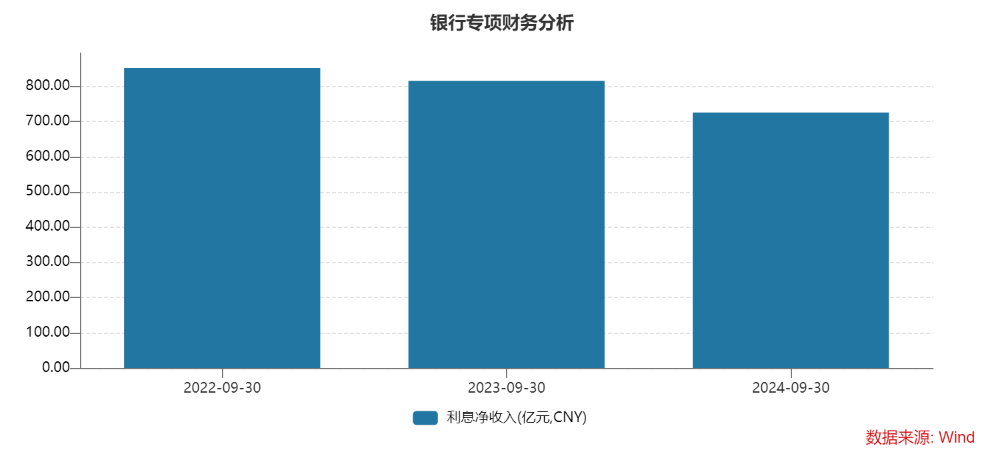

Wind數據顯示,光大銀行2024年前三季度的利息淨收入約為725.90億元,同比下降11.03%,較2024年上半年的降幅收窄1.1個百分點。

國盛證券研報認為,或源於公司持續優化存款結構,強化成本管控,推動存款量價雙優,息差降幅或有所收窄。

源媒匯注意到,光大銀行2022年前三季度、2023年前三季度利息淨收入分別為852.18億元和815.86億元,可見其2024年前三季度數據出現了明顯的逐年下降趨勢。

從信貸資產質量的角度來看,截至2024年三季度末,光大銀行的貸款本金總額38972億元,較年初增長2.91%。開源證券認為,該行2024年以來信貸投放節奏有所放緩。

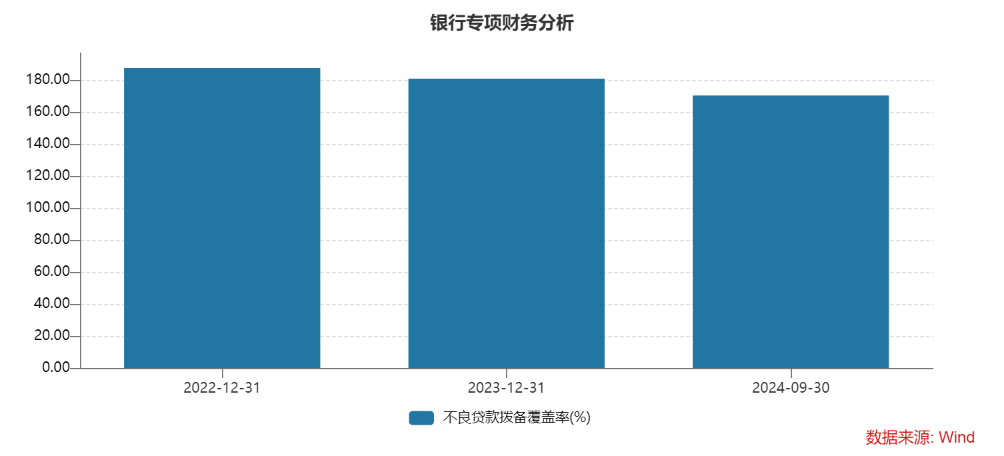

另外,截至2024年三季度末,光大銀行的不良率為1.25%,與上季度末持平;但是,該行的撥備覆蓋率為170.73%,較二季度末下降1.72個百分點。

Wind數據顯示,2022年、2023年,光大銀行的撥備覆蓋率分別為187.93%、181.27%。顯然,光大銀行的撥備覆蓋率已經連續下降了近兩年。

光大銀行的信貸、票據業務違規問題,暴露了該行在風控方面的缺陷。畢竟,逾4000萬的罰沒金額是真金白銀,影響公司的利潤。

有消息稱,2025年1月,光大銀行的高管職位中已設立“首席風險官”一職,由馬波出任。馬波此前擔任光大銀行總行風險管理部總經理,具有豐富的風險管理經驗。

光大銀行2025年工作會議上,對未來工作提出的要求之一,就是“堅持風險管理‘一盤棋’,強化底線思維和問題導向;加強重點領域風險防控,築牢全面風險管理堤壩,統籌防控流動性風險、市場風險、操作風險、案件風險、聲譽風險”。

不知道馬波出任首席風險官之後,能否提高光大銀行的風控能力,遏制信貸、票據違規等問題。

部分圖片引用網絡 如有侵權請告知刪除