DeepSeek與宇樹叱吒A股之際,另一隻“杭州六小龍”要IPO了_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案1小时前

文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

圖源:公司官網

正當幻方(DeepSeek)與宇樹叱吒A股,引得全球資本全面重估中國科技資產之際,“杭州六小龍”中的另一隻,已經開始悄悄衝刺IPO了。

它就是羣核科技。

顯然,橡較DeepSeek與人形機器人的大熱,“羣核”這個名字還無法與投資者的腎上腺素相關聯。翻閲公開信息,媒體亦多以“智能空間第一股”這樣晦澀的定語為它加冕。

不過,能躋身到“杭州六小龍”之中,與幻方、宇樹和遊戲科學們並立,必定有些東西。更何況,背後投資者,還包括小米(順為)、高瓴與IDG這些產業老炮。據説,這家公司的目標,是要奔向“千億美元市值的世界級TOP科技公司”。

炙手可熱如此,我們這就透過IPO申請書,盤盤它的基本面。

01

“桃園三結義”

公開資料顯示,羣核科技成立於2011年,公司創始人為黃曉煌、陳航和朱皓,目前三人分別持有公司15.46%、11.04%和4.22%的股權。

説起來,羣核科技的創始背景,屬於典型的學院派。三位創始人,為美國伊利諾伊大學厄巴納-香檳分校的計算機科學研究生期間的同窗。其中黃曉煌和陳航緣分還要更深,兩人皆於2007年畢業於浙江大學計算機科學專業。

羣核科技三位創始人,左起:朱皓、黃曉煌、陳航;來源:天下網商

自古以來,“三結義”的開局,都容易做大事。

三人在專業領域中不僅有名校背書,還有大廠的認證:其中,黃曉煌曾在英偉達任職1年,負責NVDIA CUDA及其他軟件的設計和開發;陳航則自2007年起,一直擔任杭州億腦智能科技的非執行董事;朱皓在2009年至2012年,先後在亞馬遜和微軟擔任軟件工程師。

2012年,公司成立次年,便構建了自身第一個專有的GPU集羣,用以打造產品原型。一年之後,面向基於家裝設計領域的平台型軟件產品“酷家樂”問世,隨之開啓對外融資、做大做強之路。

2013年至2021的8年間,羣核科技累計對外開啓11輪融資,合計獲得約2.95億美元的外部投資。投資機構羣體中包括不少知名的明星資本,有IDG資本、高瓴資本和順為資本等,三家機構分別持有公司12.89%、12.6%和9.68%的股權。

值得注意的是,正是因為對外融資頻繁且參與者眾多,導致羣核科技股權高度分散,三位創始人雖然擔任公司核心職務,但並未簽署一致行動協議。因此從股權上看,公司似處於無實際控制人狀態。

02

“拿錘子找釘子”

從業務發展上看,羣核科技玩的是一場“拿錘子找釘子”的遊戲。

這樣的表述,絕非貶義。一如每個科技代際轉換過程中,總是一羣天才盜火者,從無到有似的魔法般,以他們領先時代的洞見,創設出嶄新的商業時空與跨時代產品。

羣核科技亦正符合“盜火者”的設定。

這家公司的業務始於空間設計和可視化,但不同於“平面-3D”那個photoshop時代,它的願景,是以AI(高性能計算)驅動出一個平行的物理世界。

因此,羣核科技是一家典型的AI原生公司,其核心生產力即來自於日後被OpenAI引爆的GPU芯片。

羣核科技創始團隊最初為了支持需要高性能計算的應用,在GPU普遍於本地運行的慣例下,開創性地將GPU放到雲端。而在彼時,大行其道的雲計算商業模式,還是亦CPU集羣為主導。創業之初,羣核科技的第一個iDea,是利用GPU實現“物理正確”的渲染引擎——要求渲染出的圖片產生的視覺效果,與真實的物理世界一模一樣。這也是公這家公司成立後,迅速構建專有的GPU集羣的原因。與之對應的是,那個時候,GPU最大的用處,還在於打遊戲以及挖礦。也正是從遊戲、挖礦到高性能並行計算這樣的範式分野,先後成就了騰訊、幣安與OpenAI這些不同的產業符號,以及最近這個時代最大的科技BOSS——英偉達。

某種意義上,羣核科技的價值,就是體現在於對時代最先進生產力的敏感性,以及對其底層邏輯“know-how”的捕捉與實踐,並做到了知行合一。

縱觀歷史,凡是率先意識到要去掌握最先進工具的個體與族羣,都成為了時代的王者——騰訊、幣安與OpenAI如是,智人戰勝所有地球生物脱穎而出更是如此。

但通向悟道之路都是曲折崎嶇的。

即使冥冥之中猜中了上帝擲出的點數,羣核科技在創業伊始依舊面臨着生存的難題。這家公司發現,單獨出售渲染的雲服務,果然難以謀生。於是“病急亂投醫”般開始各種商業化造血試錯:在嘗試過機器人、家居、電影等諸多行業後,選擇了當時市場反響最好、下游更願意為其埋單的家裝行業。

此處仍然需要對萬科乃至恒大這些跌落神壇甚至墜入黑暗的過往時代梟雄們表示出一點尊重的是,正是那個草莽時代,造就了國內家裝行業的爆發期,羣核科技推出“酷家樂”家裝設計服務平台,得以成為支撐其融資造血續命的關鍵。

迄今為止,經過十餘年的發展,羣核科技不僅開發了面向國際市場的“Coohom”,還通過增強型BIM功能開發了“酷空間”,將設計功能擴大到商業及工業空間。並且,在大模型的加持下,推出了面向室內環境AI開發的下一代空間智能解決方案“羣核空間智能平台”。

伴隨着平台功能的持續完善和強化,羣核科技從家裝設計延伸至家居行業,從設計與可視化橫跨到生產端,客户也從裝修公司、設計師拓展至各類型的軟裝、硬裝企業。

例如,設計師在軟件平台上設計完成後直接向製造商傳送尺寸、材料等數據,而製造商則利用兼容的CAM功能實現自動化生產。

憑藉獨樹一幟的硬能力和豐富功能,在免費增值商業模式下,羣核科技的用户數量持續增長。

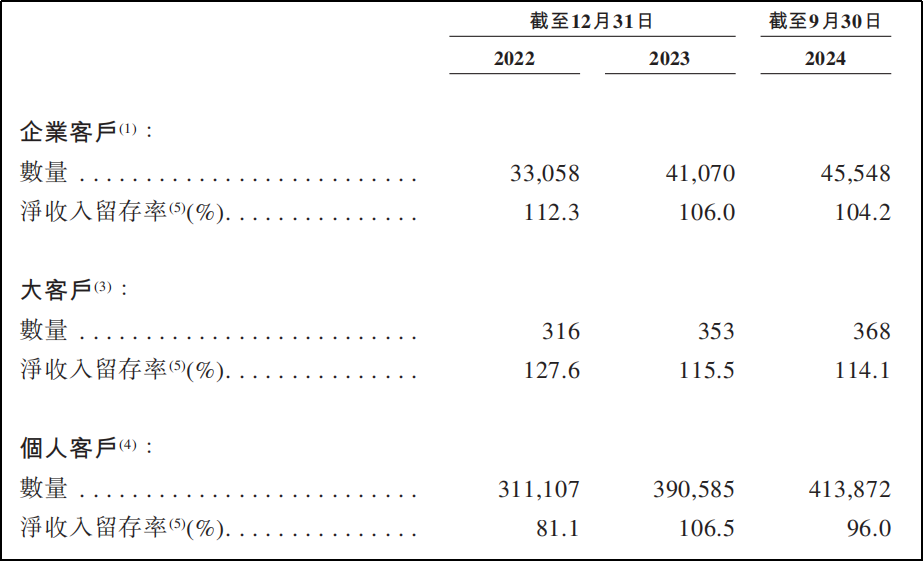

2022年至2024年前三季度,公司服務的個人客户數量分別為31.11萬名、39.06萬名和41.39萬名,企業客户數量分別為3.3萬名、4.11萬名和4.55萬名。

2024年,平台的約活躍訪客數高達0.86億名,月均活躍用户數達到270萬,成為全球最大的空間設計平台,並以22.2%的營收份額位居國內第一。

03

**“**世界模擬器”

“如果説用家居Saas來概括羣核科技,那是對羣核科技最大的誤解”。在這家公司的野望裏,家居SaaS產品是恰飯用的,成為“物理世界模擬器”才是它的終極追求。

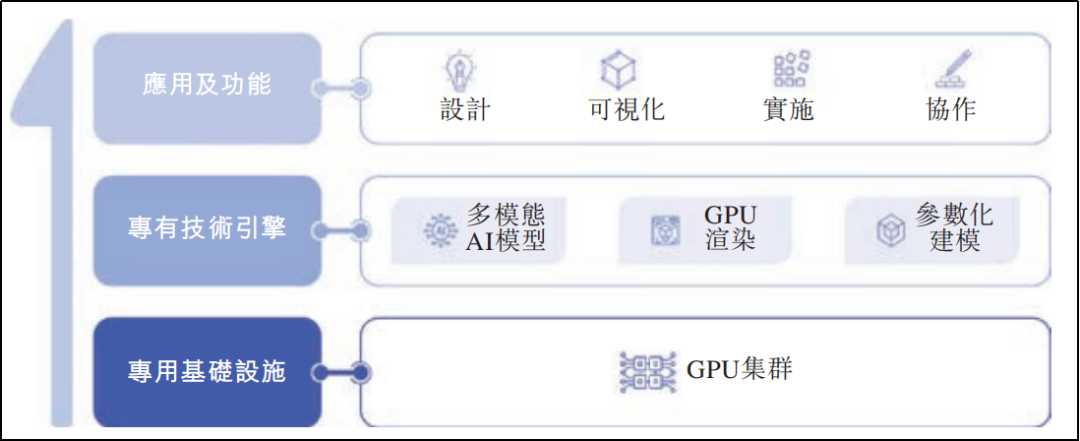

本質上,當前所有與人工智能相關的產品打造與願景的實現,都繞不開算力、算法和數據三大基礎條件。在羣核科技的發展過程中,亦是遵循這些核心資源的不斷擴張:

·算力方面,由5400台配備中央系統及定製硬件的服務器構建起的GPU集羣,以此來為各業務做運行支撐;

·數據和算法方面,由3.62億個3D模型及空間設計元素配合人工智能形成了“物理世界模擬器”。

長期以來,在外界看來,算力的構建是可以花錢快速實現的。直到OpenAI橫空出世,以及DeepSeek的驟然崛起,讓更多人意識到,相同構造的算力在不同的團隊手中,取得的結果是如何大相徑庭。某種意義上,羣核科技得以成為全球最大的空間設計平台,佔據中國同行業最大市場份額,乃至躋身所謂“六小龍”,便證明,它對於算力工程的理解,並不是他人可以輕易做到的。

與此同時,算法的獨家收斂,以及專家級數據的不斷演化與沉澱,更是羣核科技這類科技新勢力核心價值所在,與不斷進化的算力工程正力形成核心技術飛輪,三位一體,成為打開未來想象空間——“世界模擬器”的秘鑰。

這一秘鑰,凝結為一個具象詞彙,便是:高價值合成數據。

從家裝延伸到工業/商業(工廠、零售店等)以及到電子商務(渲染出虛擬環境),實際上都是羣核科技在迭代升級中對“合成數據”的複用,這也是其絕對的核心資產。做合成數據的企業很多,但是能夠做包含真實物理規律、大規模且高質量合成數據的公司,全世界範圍內可能只有羣核科技一家——“如果你知道還有第二家,麻煩請告訴我”,黃曉煌在一次媒體採訪中説道。

理論上,任何需要在現實環境中訓練的產品——一如當下最熱的機器人、機器狗,凡是需要以符合真實物理的場景呈現效果的產品,都是羣核科技潛在可涉獵的產業領域——相比純粹的生成式內容,比如Sora,羣核科技基於物理正確所產生的效果,更加符合真實世界。

最直接的應用場景就是做機器人訓練,學術界已經驗證,通過合成數據做機器人訓練能夠達到與真實世界95%的正確率,在此模擬數據中訓練機器人要比在現實中訓練更具性價比和可擴展性。

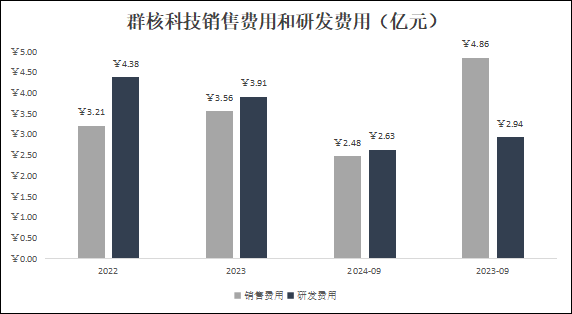

誠然,關於“物理模擬器”這一願景,文字表述頗為容易,但現實實踐則代價高昂——IPO申請書顯示,2022年、2023年及2024年前三季,羣核科技研發投入達4.37億元、3.9億元、2.63億元,佔同期公司營收的72.9%、58.9%、47.6%。也就是説,羣核科技迄今為止仍處於“入不敷出”局面,大多數現金流都流入到了為願景買單的過程中了。而這,也是其10多輪融資之後,迫切需要IPO的核心原因之一。

04

偉大的夢想,都格外燒錢

近年來,羣核科技不斷豐富產品功能吸引大量用户,業績也逐年向好。

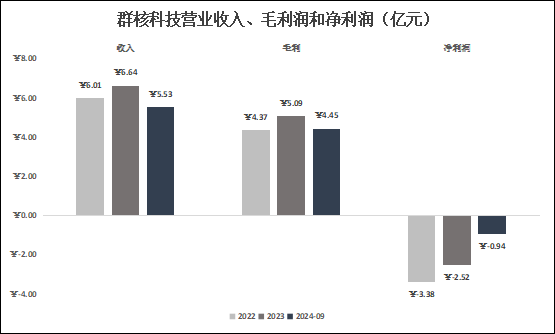

2022年至2024年前三季度,羣核科技營業收入分別為6.01億元、6.64億元和5.43億元,毛利率從2022年的72.71%持續增長至80.47%,非IFRS口徑下淨利潤分別為-3.38億元、-2.52億元和-0.94億元。

超高的毛利率但未能實現盈利,主要因素在於鉅額的營銷費用和研發支出,兩項費用合計在2022年佔當年營收比重高達126%,吞沒了所有的毛利潤。

值得注意的是,雖然公司近兩年不斷推出新的應用和產品,但是研發費用及佔比卻在逐年下降,從2022年的4.38億元降至2024年前三季度的2.63億元,佔營收比重從72.88%持續滑落至47.56%。

從戰略上看,公司有意將資源向企業客户(尤其是大客户)傾斜,畢竟大客户佔比不到千分之一的大客户貢獻了公司超四成的營收;但重點在於,或許因為營銷開支縮減而導致所有客户羣體的“淨收入留存率”皆出現下滑。

縮減營銷費用和研發開支,一方面是戰略選擇,另一方面也跟資產狀況相關。

早在2021年6月,羣核科技便向美國證券交易委員會提交了F1表格申請上市,且在當年10月份獲得最後一筆E+輪的近1億美元的融資,彼時投後估值來到了22億美元;但受到外部環境和投資者情緒影響,導致發行計劃遲遲未有實質進展,直到2023年2月宣佈放棄F1表格,美股上市計劃告吹。

近三年下來,羣核科技一方面推廣業務、另一方面又保持高強度的研發投入,雖説業績好轉但也累計虧損高達6.84億元,自身造血能力不足且未獲得新融資的前提下,賬面現金保有量自然持續縮水,從2022年的7.36億元降至2023年的5.8億元,而到2024年三季度末僅剩下4.23億元了。

以2024年前三季度數據來看,銷售費用、管理費用和研發費用合計支出5.88億元,同期毛利潤為4.45億元,淨支出1.43億元(2023年該數據高達3.34億元);即使按照全年2億元的淨支出,賬面現金也支撐不了多久了。

這也正是,羣核科技急於其他“五小龍”,申請港股上市的原因。

**偉大的夢想,在值錢之前,都格外燒錢。**關於這個夢想,黃曉煌在一次採訪中笑談道——

“當然是越大越好,比如1000億美元以上的世界級TOP科技公司。”