電商跌到第四、AI掉隊,流量困境下,劉強東提刀殺向美團腹地_風聞

数读社-只做有价值的内容1小时前

京東最終喊出了那句“為外賣騎手繳納五險一金”,看似大局已定的外賣市場,出現了新的鯰魚。

本月,京東宣佈啓動“品質堂食餐飲商家”招募計劃,進軍外賣領域,在張一鳴未能成功後,劉強東又站出來,殺向了王興的腹地。

消費互聯網市場,一石激起千層浪。

外賣的“新鯰魚”

京東業務之所以引起這麼大的關注,更多原因在於美團主導下的外賣市場生態,已經僵化,生態中的騎手、商家,都渴望有新鮮血液帶來改變。

京東宣佈“為外賣騎手繳納五險一金”的當天下午,美團迅速發佈公告,為全職及穩定兼職騎手繳納社保。美團核心本地商業CEO王莆中特意強調,不必用競爭思維來思考,並暗示友商(京東)有搶跑嫌疑。

此前很久,美團都不是這樣的態度。去年,王興發出內部信,例數美團的功績,比如,“745萬騎手報酬超800億元”“累計有40019名美團人蔘與「袋鼠寶貝公益計劃」”“450萬騎手參加了國家推進的職業傷害保障試點”。但這些保障都不如五險一金來的實在,因為五險一金是企業需要真切實際付出的成本。

京東成為美團的參照物,使得美團十分下不來台。

不管京東在外賣業務上能做到什麼程度,這一點至少變相促使整個行業提升騎手的社會保障水平。

讓美團覺得尷尬的不只是騎手社保的問題,還有商家傭金的問題。京東承諾,5月1日前入駐商家全年免佣金。網絡上傳出,京東只抽傭5%,美團則高達30%。

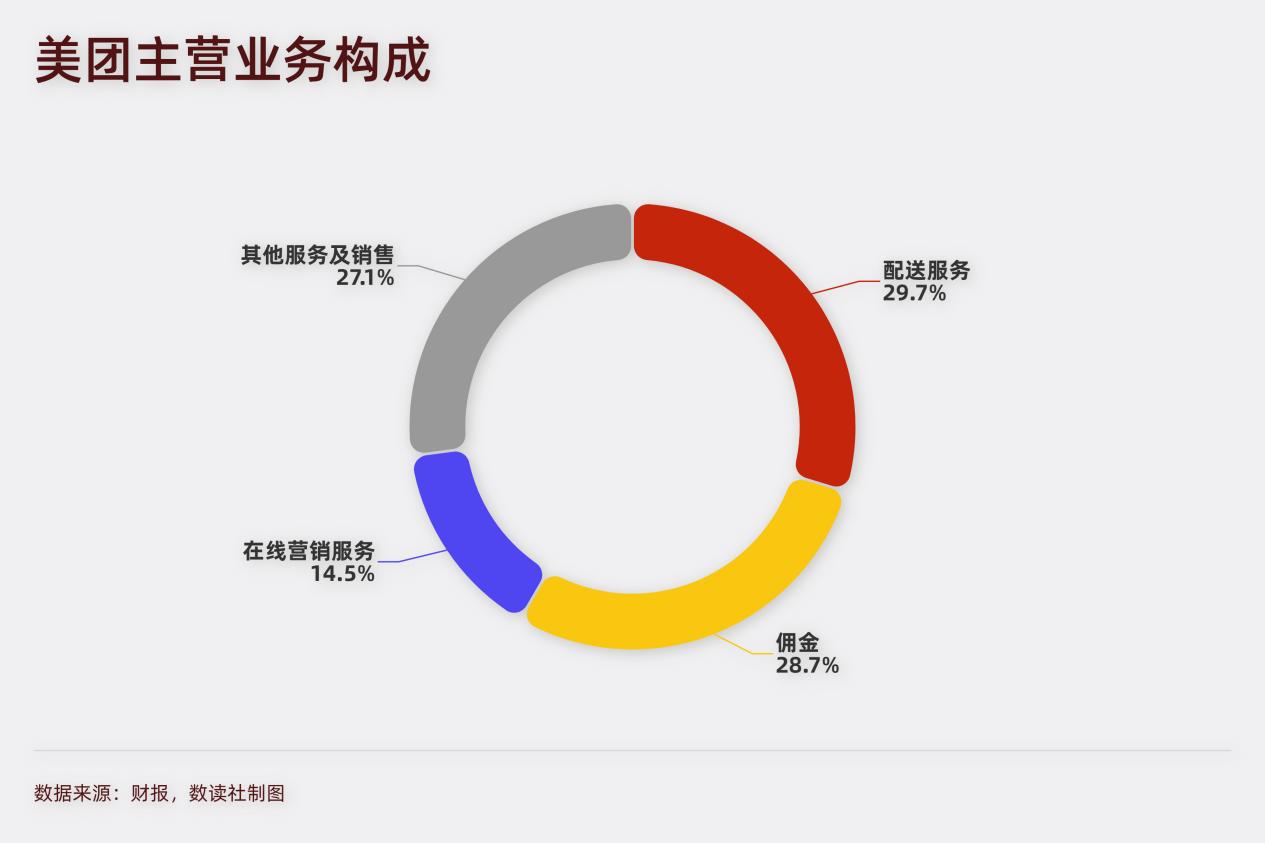

外賣配送不是高利潤的業務。美團當前已經不公佈相關數據,2021年的財務數據顯示,美團餐飲外賣的經營利潤率只有6.4%。騎手一單本就沒有多少收入,美團無法抽成太多。

商家傭金和服務費才是利潤的主要貢獻者。為了打開市場,京東以低佣金吸引商家,對於美團而言,也不得不給予重視。在佣金傳言出現後,美團迅速做出回應,30%佣金率不實,實際技術服務費為 6-8%。

不過,從諸多流出截圖看,美團收的不止佣金,還有服務費,這兩項費用加在一起並不低,加上優惠折扣、“拼好飯”、免配送費等活動,商家的負擔的確非常大。

美團抽傭太多,導致商家營利困難,是商家的普遍抱怨。

北京統計局公佈的數據顯示,2024年上半年,北京市限額以上餐飲企業的利潤總額僅為1.8億元人民幣,同比急劇下滑88.8%。此前,西貝創始人賈國龍就曾抱怨,“平台利潤大得不得了”。

京東的出現,能夠提供一個額外的選項,商家自然樂於參與。這使得京東已經成為繼抖音之後,外賣行業的又一條“鯰魚”。

相比字節從無到有搭建外賣團隊,京東的資源更現成,也有足夠的效率支撐。2023年8月,達達集團全面接入京東小時購系統,目前,達達秒送年活躍騎手數量近130萬,為京東提供了強有力的支撐。

京東即時零售很早就做到了“小時達”,2024年,“秒送”頻道取代“小時達”,打出“最快9分鐘送到手”的標語。在部分城市,京東已經能做到同城即時配送的能力。

京東在履約能力上比抖音更有基礎,在服務支撐上更有優勢。如果能做成,對於盤活整個業務意義非凡。

先有雞,還是先有蛋

電商是低頻的業務,外賣則是高頻業務。外賣業務能夠低頻帶動高頻,為京東帶來更多源頭活水。

參照美團,配送服務帶來的營收,依然是美團的第一大營收來源,雖然外賣這項業務的利潤率不如到店業務,但是這項業務的使用頻率要遠高於到店、OTA、甚至出行。

外賣提高了美團APP的打開率,使得到店、OTA等業務的使用頻次相應提高,低頻帶動高頻,是美團商業邏輯成型的關鍵。

京東其實一直都有意促成這樣的商業邏輯。

在外賣業務與美團短兵相接之前,京東與美團早就在即時零售上有過競爭。去年,美團即時零售產業大會上,美團宣佈到2027年,將搭建超過10萬個閃電倉。京東也在當時開出了“七鮮”前置倉。

而如今,京東殺入美團腹地,是這場競爭的延續。

只不過,京東高頻帶低頻存在一個核心矛盾點——流量。

外賣業務的比拼,究竟是先有用户,還是先有商家?顯然,先有用户更為重要。有用户消費,才能有足夠多的訂單量,為騎手帶去更多配送訂單,同時吸引更多商家進入。

但京東的動作,為騎手交納五險一金,為商家減佣金,卻很少聽到外賣便宜的聲音。也就是,在消費者端,價格戰還沒有打響。這對於消費者的吸引力很有限。如果無法帶來足夠多的訂單,商家、騎手終究也會離開平台。

或許京東需要先有足夠量的商家入駐,才能夠開展促銷,但實際上,當前的市場環境,對於企業盈利的要求非常苛刻,平台已經沒有燒錢換流量的環境。

這時候,京東自然流量不夠的困境是非常大的短板。

在履約服務上,京東未必比美團做得更好,甚至可能也不一定比餓了麼更有效率。在流量上,京東與美團、抖音有很大差距。支付寶為餓了麼引流尚且不足以與美團掰手腕,京東的流量短板很可能讓業務啓動都非常困難。

這很可能導致一個結果,京東不但做不到高頻帶動低頻,甚至連這項高頻業務都做不起來。

失守第三,AI掉隊

外賣,更多是京東無奈的選擇。

據媒體報道,2024年抖音電商的GMV約3.5萬億元,同比增幅超過30%,已經成為行業第三。抖音電商2025年目標為4.2萬億,不斷逼近淘天和拼多多,後者去年的GMV分別為8萬億和5.2萬億。有第三方測算,京東2024年GMV約為3萬億,事實上已經跌到行業第四。

由於京東自營業務佔據很高比例,前三季度,京東整體營收為8118億,同比增長5.2%。快手前三季度的GMV達到9275億元,增速為18.8%。按照目前的勢頭,京東有很大的危險會被快手超越,掉到行業第五。

從當初的“二人轉”,到現如今被一眾平台反超,京東面臨的困境要遠超過阿里。

然而,相比當初與阿里競爭,京東在面臨拼多多和內容電商平台的擠壓時,沒有太好的辦法。

過去兩年,京東祭出了遊擊策略,用採銷團隊對抗平台和頭部主播,兼顧低價和內容電商業務。

2023年底,京東採銷員工迎來了第一次漲薪,固定薪酬大幅上漲近100%。去年,採銷迎來了第二次漲薪。採銷年度固定薪酬由16薪提升至20薪,業績激勵上不封頂。4月,劉強東甚至親自以“採銷東哥AI數字人”的方式在京東超市、京東家電家居採銷直播間開啓直播首秀,相當於親自為京東採銷團隊站台。

採銷員工可以深入一線,直接對接白牌工廠,可以類比拼多多的供應鏈打法。同時採銷內部賽馬,如果能跑出類似李佳琦、董宇輝這樣的頭部主播,也可以在內容電商領域扳回一城。

但事實上,這兩個預期目標都沒達成。給採銷漲薪兩次後,依然沒能扭轉京東的業績。截至目前,京東營收增長仍然是個位數,已經連續8個季度個位數增長。其中,去年二季度,京東增速降至1.2%,這個季度涵蓋了關鍵的618,卻創造了京東有業績報告以來的最低增速。

京東事實上已經非常兇險,需要新的增長點。

核心業務沒有起色,最熱門的AI題材,也沒有京東的身影。

2月17日,民營企業座談會引發了全網的關注。讓人意外的是,不少知名企業家未能出席這場最高規格的座談會。

呼聲較高的如張一鳴、李彥宏、黃錚、劉強東,有解讀認為這是消費互聯網轉向產業互聯網轉移的又一個跡象。

不過,字節有“豆包”,百度有“文心”,拼多多已經明確表示了不跟大模型。

唯獨京東,積極參與卻已經落後。

2023年,京東布千億級大模型“言犀”,支持語言、語音、視覺、多模態等,將深入零售、物流、金融、健康等知識密集型、任務型產業場景。然而,在去年半年報中,關於AI的動作只提及了一處,“與小米、聯想、OPPO等簽訂戰略合作協定。圍繞智能產品、智能供應鏈、AI等多方面深化戰略合作。”

沒有對比就沒有傷害。競爭對手阿里的AI業務,在今年撥雲見日。其發佈的Qwen2.5-Max,展現出了優異的性能,並且獲得了蘋果遞來的橄欖枝。若非DeepSeek,阿里當下可能已經成為AI領域的引領者。

京東的業務已經處於收縮期,除了優勢的電商+物流,以及開放第三方後的部分增量業務,沒有太多的故事可講。利用京東現有的資源,尋找一定的增量,是不得不做的事情。

京東更現實的目標可能並不是美團,而是給自身業務帶來一點想象空間。

2017年12月3日,一張飯局合影在互聯網歷史中刻下了印記。

這場由王興和劉強東攢的局,吸引了15人蔘加,彼時身價超過4500億,史稱"東興飯局"。

照片中間是騰訊創始人馬化騰,王興與劉強東分列左右。兩人共同的對手是馬雲,強大的競爭對手,完全不衝突的業務,讓兩人關係十分體面。

時過境遷,7年後的今天,兩位攢局者,站到了對立面。這是消費互聯網內卷多年的必然,這裏已經不再是商業新大陸。