伊利股份:主營下滑利潤拉昇靠賣礦,現金難以覆蓋短債資金緊張_風聞

财经九号-1小时前

來源 | 財經九號&九號觀察作者 | 跳跳

2024年的乳企日子都不好過,由於終端消費市場不景氣,產品賣不上價,導致許多乳企業績大幅下滑,甚至出現虧損,即便是頭部企業也難逃這樣的市場壓力。

如最近公佈業績快報的蒙牛乳業,因受併購資產拖累,該公司2024年淨利潤預降九成;至於中國聖牧就直接虧損了6000萬至8000萬;像優然牧業在2024年上半年就虧了3.3億。

不過有意思的是,有一家頭部乳企似乎並沒有受到大環境的影響,相反該公司的利潤規模還創下了新高。這家乳企就是伊利股份。

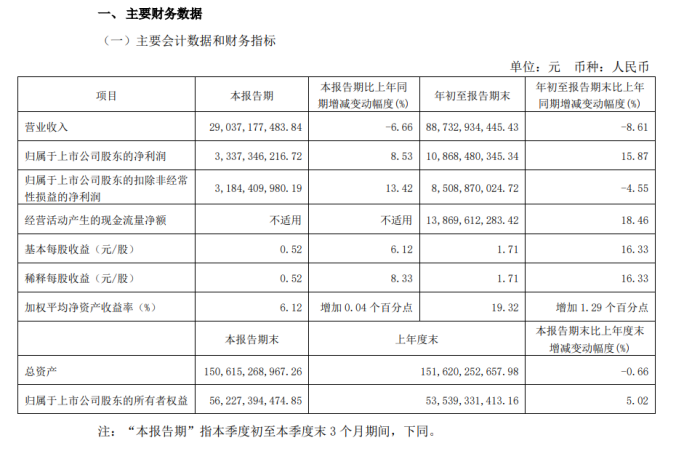

據其2024年三季報顯示,儘管前9個月的營收下滑了8.59%,但是其歸母淨利潤卻大幅增長了15.9%至108.7億元,利潤規模創下新高。

雖然業績很亮眼,但拆解其利潤構成,發現主營業務疲弱,利潤規模增長主要依靠投資收益拉動,扣非淨利潤仍然是負增長;而且伊利股份的資金面也並不樂觀,由於伊利股份的債務結構以短期借款為主,對其現金流的穩健性提出了挑戰,至去年9月底,由於短期借款和一年內到期非流動負債規模激增,伊利股份的在手現金已經無法覆蓋一年內到期的短期債務。

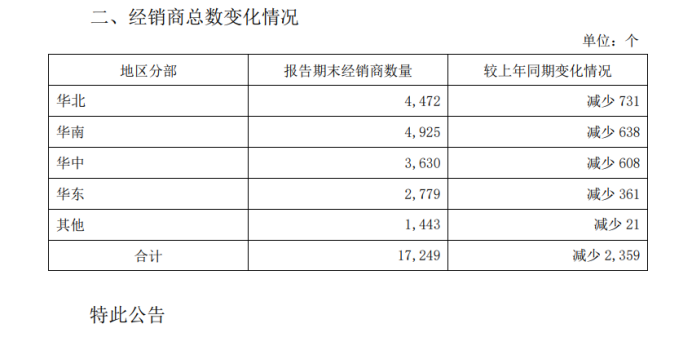

此外,與業績下滑同步的是,伊利股份還面臨經銷商大幅流失的情況,繼2023年淨減少426個之後,2024年前9個月就減少了2359個!

1

營收增速連年下滑至負增長

扣除賣礦收益利潤也是負增長

伊利股份的業績表現,近幾年雖然從絕對值上來説仍然保持增長態勢,但從增速上來説也已經是強度之末。

營收方面,2021年至2024年前三季度,分別為1106億、1232億、1262億、890.4億元,同比增速分別為14.15%、11.37%、2.44%、-8.6%,呈現連年下滑態勢,甚至在2024年前9月出現了同比下滑的負增長情況,在伊利股份上市的這些年裏還是第一次出現。

伊利股份同期歸母淨利潤分別為87.05億、94.31億、104.3億、108.7億,增速分別為22.98%、8.34%、10.58%、15.87%。

相較於2021年的業績增速,當下的業績表現可以説是很難看了。

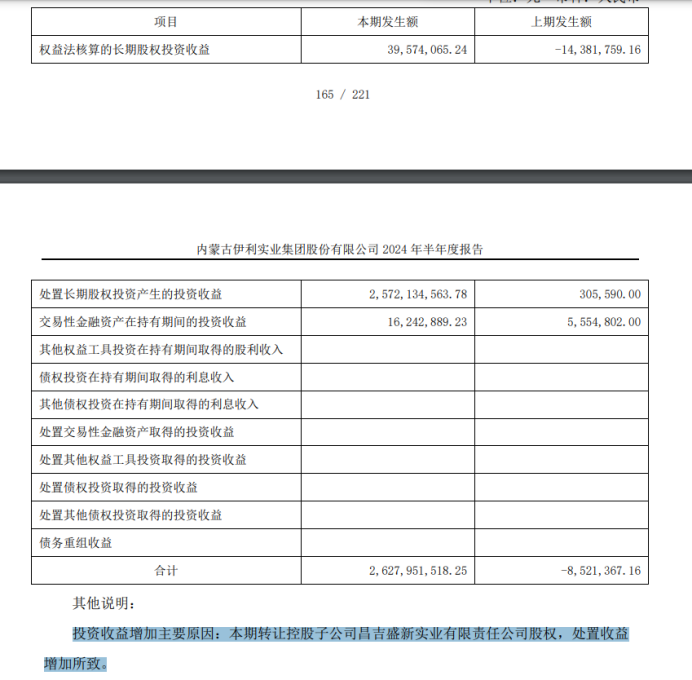

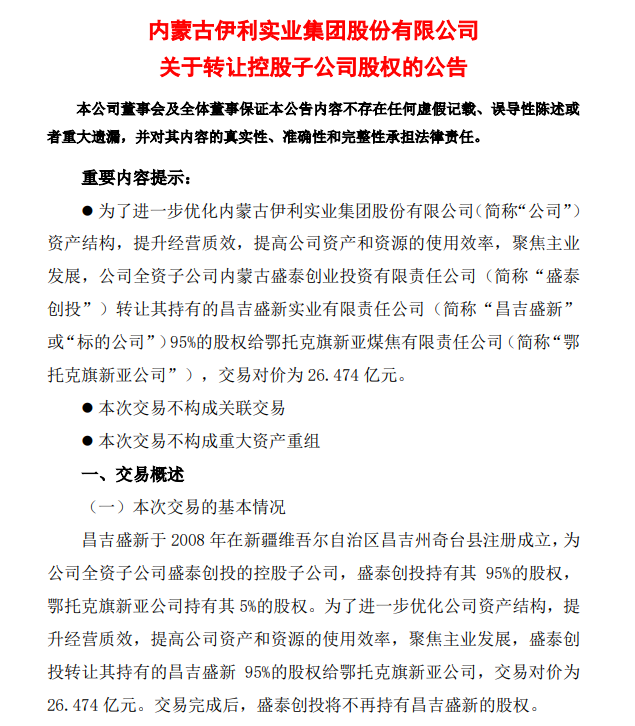

這裏需要指出的是,2024年前三季度的歸母淨利潤之所以能創下新高,並且增速得以大幅回升,主要還是在2024年年初時轉讓了控股子公司昌吉盛新實業有限責任公司股權,當時的交易對價是26.47億元。這部分的收益被伊利股份計入投資收益,相比此前年份,伊利股份的投資收益立馬同比暴漲了7191%。

據伊利股份2024年1月5日發佈的公告稱,為了聚焦主業發展,公司全資子公司內蒙古盛泰創投轉讓其持有的昌吉盛新95%的股權給鄂托克旗新亞煤焦有限責任公司,交易對價為 26.474 億元。而據公開信息,昌吉盛新2009年獲得了新疆準東煤田奇台縣黑梭井東勘查區礦產資源勘查許可證,伊利此舉相當於去年初轉讓了探礦權以換取現金迴流。

如果**扣除掉上述轉讓資產的收益,那麼伊利股份2024年前9個月在主業經營方面的歸母淨利潤僅有82.2億元,相較於2023年同期的歸母淨利潤93.8億元,是下滑了12.4%,**換言之伊利股份主營業務的業績實際上並不好看,已經出現了營收、利潤雙雙下滑的狀態。

所以另一項利潤指標的比較就顯得更加直觀,伊利股份2024年前三季度的扣除非經常性損益歸母淨利潤為85.1億元,同比下滑了4.55%。

2

經銷商鋭減2359個

現金已難以覆蓋短債資金緊張

伊利股份業績增速放緩甚至雙雙出現下滑的背後,還有着經銷商離場的因素。

據伊利股份定期發佈的經營數據公告顯示,在2022年底伊利股份經銷商數量還是淨增加狀態,總數達到了19923個,到了2023年底,一年內減少了426個。

而到了2024年前三季度,伊利股份的經銷商出現了加速離場的態勢,9個月時間就減少了2359個,不管是華北華南,還是華中華東,每個區域的經銷商都在減少,甚至在伊利股份的大本營華北區域,淨減少數量是最多的,佔了總減少量的近三分之一。

從比例上來説,伊利股份的經銷商在去年前9個月的時間裏,減少了12%,這樣的比例對業績的負面影響是顯而易見的。

如果從季度分佈上看,伊利股份的經銷商在2024年一季度淨減少了1230户、二季度淨減少871户,三季度淨減少258户,連續三個季度都是淨減少,這和伊利股份2024年前三個季度的營收同比均出現了下滑相對應。

換言之,如果伊利股份無法挽留經銷商的不斷減少,其經營業績恐怕仍舊不會有改觀。

另一方面,隨着業績的下滑,伊利股份的資金面上也出現了風險信號。

據其2024年三季報,至9月底伊利股份的在手現金為501億元,但是同期的短期借款達到了473.57億元,同比增加了28%,一年內到期的非流動負債47.41億元,兩者合計的一年內到期債務達到了521億元。

換言之,伊利股份的貨幣資金已經覆蓋不了短期債務了,這是現金流偏緊的重要指標。

而且從伊利股份的債務結構來看,主要以短期債務為主,不管是其發行的公開債券,還是其他有息負債,長期借款僅有不到60億元。這樣的長短債結構,在市場行情向好,資金流動性充裕的情況下自然沒有問題,但一旦市場下行,而短債到期逼近,對於無法及時回籠足夠現金的企業,資金面的考驗壓力會非常大。

很不幸,伊利股份現在面臨的就是這樣一個下行的市場環境,如果債務結構不進行優化配置,後續恐怕還將面臨這樣疲於應對的狀況。

(免責聲明:本文數據及信息均來自企業上市公司公告、界面新聞等公開信息,數據或信息如有遺漏,歡迎更正,並以公司最終披露為準。未經授權,本文禁止轉載、抄襲或洗稿。)