京東外賣,瘋狂的“鯰魚”,騎手甚至還穿着餓了麼制服_風聞

知危-知危官方账号-50分钟前

剛開年,京東外賣彷彿瞬間開竅了。

2 月 11 日,京東外賣正式啓動 “ 品質堂食餐飲商家 ” 招募,對 2025 年 5 月 1 日前入駐的商家全年免佣金。

實際上,從 2022 年京東零售 CEO 辛利軍表示考慮進軍外賣業開始,京東就一直在即時零售方面默默佈局,接入達達、重倉 “ 小時購 ”。直到 2024 年下半年,外賣業務正式放進京東 App 的 “ 秒送 ” 專區,部分連鎖品牌進入餐飲外賣測試階段。

前期是試探和鋪墊,“ 全年免傭 ” 這張王牌就是開竅的體現,因為這是餐飲外賣商家最在乎的事情之一,也是商家們苦美團、餓了麼久矣的關鍵。今年,京東準備開始大量吸入餐飲外賣商家,重點突破含北京、上海、深圳、瀋陽、西安、杭州等地的 39 城,並於 2 月 19 日宣佈將為外賣騎手繳納社保。商家的免傭,騎手的保障,至少目前京東外賣的口號和動作都踩在了外賣行業的痛點上。

大幹一場的架勢,也帶來了京東外賣的初步成績。2 月 20 日,京東外賣上線一週後,部分城市訂單量增長超 100 倍,已有近 20 萬餐飲商家申請入駐。

外賣市場早已被美團、餓了麼分走大部分蛋糕。但,面對如此龐大的本地生活市場,如此活躍且復購能力極強的消費者,虎視眈眈的後起之秀從未缺席過。然而,抖音外賣乏力,百度外賣敗退,京東再次拿出決心 “ 屠龍 ”,市場還會給機會嗎?

“ 我們家附近的醉面説,上了京東外賣四五天,每天都有十幾單了。” 北京一家曹氏鴨脖的商家對知危表示,他們正在申請京東外賣,聽醉面的商家説入駐也簡單,到時候也是出外賣單子就行了,流程不復雜,所以打算試試看。他聯繫到自稱是京東外賣的服務商,對方表示大眾點評在 3.9 分以上,有堂食的獨立門店,基本都可以申請。

貴陽一家咖啡店店主阿正( 化名 )也正在等待京東外賣的審核結果,他表示 “ 大佬們的角逐,先跟上,反正目前我們沒有支出,他們咋打是他們的事。”

阿正表示,他做外賣基本不賺錢,粗略算一下,算上配送費,每單外賣平台要拿走 25%-30% 的錢( 僅阿正所在地區的水平,具體比例因城市而異 ),“ 配送遠的搞不好還要虧。”

而京東外賣 BD 給阿正的信息是,5 月前上線營業的門店,免除技術服務費 6%,配送方面可以選自配或達達,達達服務費每單僅需 3 元固定費用。

這樣一算,30 元一單的外賣,商家選擇達達配送,到手就是 27 元。上述曹氏鴨脖的商家也説,醉面那家 “ 到手的錢跟堂食的差不多。”

免佣金確實是巨大的誘惑,不少商家在社交平台上交流經驗,爭取搶在 5 月份之前入駐京東外賣,他們都説 “ 如果遲早要上車,那肯定還是要趕在優惠最大的時候上。”

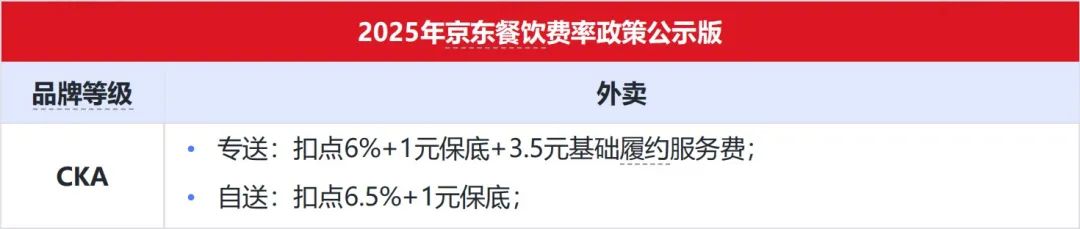

知危從自稱京東外賣的服務商處獲得的材料顯示,2025 年京東餐飲對商家的費率政策為,達達專送扣點 6%+1 元保底+3.5 元基礎履約( 也就是配送 )服務費,商家自送扣點 6.5%+1 元保底。( 5月前入駐,6% 的部分會全年免除 )

知危從服務商獲得的資料

餐飲從業者向南( 化名 )也向知危確認,5 月前入駐的商家全年免除以上提到的扣點和保底,但後續平台還是會按照這個標準抽成的。

相比於美團和餓了麼在大部分城市的情況,京東外賣 6% 左右的抽成還算優惠,不少商家也是考慮到如果免傭一年,也能回個本,後續只要不是抽得太離譜,或者發太多優惠券,這個規則還是可以承受的。“ 如果幹得好的話,2025 幹京東一年能頂美團兩年。” 向南盤算到。

“ 美團實在抽得太多了,我又不想降低品質,讓別人覺得外賣和堂食的不一樣。” 阿正選擇京東外賣也是出於對現有平台高抽成的無奈。向南也表示,他們家做的是自配,只上了美團,現在他所在的城市美團的抽成是 10%,“ 美團我前幾年剛入駐的時候是 6%,後來漲到 8%,現在漲到 10% 。****餓了麼我都不做,他們現在聽説是10.9%,而且餓了麼紅包比美團還大,美團我可能到手扣個 10 塊錢左右,餓了麼相比之下就得扣掉 20 塊。”

顯然,京東外賣是個機會,起碼在實打實的利益層面,它暫時解決了商家最為痛苦的心病,不必割肉交佣金,更不必放血發紅包。

另一個機會在於,**美團、餓了麼極為飽和的商家陣營中,殺出一個靠前的曝光早就非常困難了。**而在京東外賣這邊,“ 品質外賣 ”,只做堂食商家,並以連鎖品牌優先,帶來的最直接的結果就是,一些只做外賣的餐飲店沒有入局的可能,這就少了一大批競爭對手,剩下的就是京東篩選出來的商家們,在一個全新的相對公平的平台上做較量。京東外賣 BD 就告訴阿正,目前平台上還沒有排名和評分規則,用户端也看不到店鋪的月售銷量,只能看到品牌標展示。

向南坦言,“ 京東現在剛出來,不管是排名還是其他店鋪數據,都很容易做上去,因為競品還不多,京東現在也還沒有美團那麼嚴的一套風控機制,只要捨得去做都能衝榜。” 他還想借助平台的紅利期搭建私域,“ 因為現在美團、餓了麼是嚴禁站外互動和交易的。”

有意思的是,京東外賣雖然沒能進入一個藍海,但京東外賣對商家來説本身就是藍海。

阿正透露,京東外賣的 BD 表示,“ 預計會在 618 的時候推送一波流量和活動。”

這也許是免傭死線定在 5 月的原因,京東外賣這把戰火,還只是剛剛燒起來。

一邊是着急上車的新商家,另一邊已經坐上車的商家,也比任何人都要急着看京東外賣的後效。

北京某連鎖餐飲商家告訴知危,他們今年一月初上線了京東外賣,“ 到目前為止,只有 3 單。”

該商家説,**有一單甚至兩個小時都沒騎手接單,後來平台讓他們自己找人配送,要麼就跟顧客協商退款,最後還是自己想辦法送過去了。**對比之下,他們門店生意好的時候,美團單量一天 100 多單,餓了麼 50 多單。

“ 京東券少,大家也都不知道京東外賣。” 現在他們也沒有指望京東帶來多少增量,就先掛着,有單就接。

另一家連鎖奶茶店的情況也類似,商家表示 “ 湊合,一天好一天壞,反正肯定沒有比美團餓了麼多的時候。” 知危也從一家連鎖酸奶門店店長處得到幾乎一樣的答案:“ 不多,一天 10 單都夠嗆。”

具體單量、運力,跟店鋪所在地理位置、目標客羣都有直接關係。醉面那樣一天十幾單的確實存在,單少到幾乎沒有存在感的,或許也不在少數。唯一可以肯定的是,京東外賣還處在一個漂浮階段,並不是入駐了就能拿到理想的單量,目前一切都還是未知。

**還有很重要的一點是,商家是省了錢,但買不買單還是要看消費者。**京東外賣帶給消費者的體感,最明顯的就是貴。

知危在同一時間分別在美團、餓了麼、京東對比了同一家店的價格,京東要比另外兩家貴 3 塊錢,並且京東的起送門檻是 20 元,美團為 13 元,餓了麼為 15 元。

京東外賣比較貴,主要因為沒有大額優惠券,以及有些商家在京東上會額外收取配送費。

**消****費者的另一個感受是,京東外賣入口還是很深。**需要打開京東 App,點進 “ 秒送 ”,再找到 “ 外賣 ” 入口,才能點到餐飲外賣,因為秒送裏面包括了京東的其他即時零售業務。

習慣了獨立外賣 App 的用户,要點擊三層入口才能點上京東的外賣,點外賣的決策成本無形之間攀升了。

至於履約水平,也有一些消費者在社交平台上表示遇到了配送超時的情況,有騎手解釋説京東的地圖不準,找路花了一些時間。

那麼,騎手端到底是怎樣的情況?

京東外賣配送端分為商家自配和達達快送兩種,使用達達的商家頁面會顯示 “ 由達達平台提供高品質配送服務 ”。

但這裏存在概念的模糊,因為在達達平台提供配送服務的,包括兼職和全職騎手。

兼職騎手,可以理解為眾包騎手,美團、餓了麼、京東的單子都能接。

據眾包騎手們的説法,在此之前,達達兼職騎手就會送美團、餓了麼不要的單子。

於是,滑稽的一幕就出現了:知危嘗試點了一單帶有 “ 達達配送 ” 標識的商家的外賣,騎手卻穿着餓了麼的制服外套趕了過來。

該騎手告訴知危,他現在也接美團、餓了麼,而且京東外賣現在也有其他的眾包騎手接。他表示,“ 現在京東外賣單少,還是得靠接美團和餓了麼賺錢。不過京東的單( 也就是達達的單 )能比美團、餓了麼多給 1 塊錢左右。”

也就是説,在美團、餓了麼下單,有可能是達達騎手來送,在京東下單,也可能是同時兼職達達、美團、餓了麼的騎手來送。商家自送的話,更是眾包騎手、商家自己人都有。

所以,京東外賣目前在配送履約端尚未形成體系,仍有不穩定性。

仍處於發展初期的京東外賣,還沒有其他能放在市場上較量的絕對優勢。運力積累、流量入口、商家騎手利好,這些都是京東要做外賣的充分條件,但不一定能直接幫助京東外賣取勝。

交銀國際證券數據顯示,2024 年餐飲外賣市場,美團外賣佔比達 65%,餓了麼佔比 33%,其他平台合計佔有率僅為 2% 。

**而這僅剩的 2% 板塊裏,來去者留下的多為遺憾的長嘆。**百度外賣早就悄然死去,還在場上廝殺的抖音外賣於 2022 年啓動,2023 年發力,然而現在單量和 GMV 仍不及預期,晚點曾報道,2023 年抖音外賣最初定下了 1000 億的 GMV 目標,後來下調至 50 億。微信也開啓了 “ 門店快送 ” 業務,但距離榜上有名還差很遠。

那麼,京東能做什麼樣的外賣?

“ 品質堂食餐飲商家招募 ”,這是京東自己寫在明面上的。反羊毛的品質化,也是現階段與京東電商氣質相符的一條路線。

向南就説,現在商家對美團、餓了麼,以及抖音、大眾點評團購消費券最不滿的地方,還是在於用商家自己出錢補貼的方式,去刺激下沉市場的大量羊毛黨。他認為,流量見頂,消費下行,平台只能想盡辦法讓商家去下沉市場找增量,就是因為下沉市場人多。“ 但實際上對於商家來説,低價吸引來的羊毛黨,很難形成復購,因為消費能力不達標。”

在他看來,京東外賣就是提前完成了篩選,避免那些低價引流的非堂食外賣店,更不用大額紅包刺激來形成商家間內卷。而且,為了平衡外賣平台的損失,有的商家以前還會調高外賣菜單的價格,或者在出品上缺斤短兩,如果抽傭少,這些都會適當減少。

圍繞品質的戰爭,各憑本事,他們覺得怎麼都算公平。

但不能忽略的是,與品質共生的,將是高成本。

一方面是經濟成本,京東 2 月 19 日表示,自 2025 年 3 月 1 日起,將逐步為京東外賣全職騎手繳納五險一金,為兼職騎手提供意外險和健康醫療險。據《 即時零售行業發展報告(2024)》顯示,到 2025 年,達達快送年活躍騎手數量近 130 萬,累計註冊騎手數量達數千萬。達達的全職騎手數量尚未有明確數據,但從總量看,這必然是一筆巨大的支出。

而且,多為外地務工人員、流動率極高的騎手羣體,或許不一定能欣然接受在打工的異鄉多出一部分自繳社保支出,是否會有人選擇轉為兼職,自行選擇如何為自己尋求保障,也未可知。但如果兼職騎手數量攀升,外賣的履約會直接受到影響。

另一方面是時間成本,現階段看,京東的 “ 品質餐飲 ” 其實就是連鎖品牌餐飲+其他品質商家。品質,該怎樣定義和維護,目前還沒有明確的答案。

用連鎖來界定品質,還相對保險,但對於非連鎖卻比較優質的商家,又該作何標準?況且,以後京東又該如何維護已有商家的品質,對其進行階段性考核,這些都還屬於空白。

值得一提的是,知危在京東外賣中發現,有少數商家在京東上的價格反倒比在美團、餓了麼上掛的要低。

那麼,京東的一年免傭,可能帶來另一個結果,商家可以自發用省下的這部分錢打價格戰,京東或許還要在優化外賣商家生態上花時間。

京東一定要到 2% 的市場裏搶肉吃,實際上也是迫不得已。

中國連鎖經營協會客座顧問、零售電商行業專家莊帥分析道,美團的業務邏輯是通過外賣這類高頻業務帶動低頻的電商銷售,近兩年在 3C 數碼方面拓展較快,京東受到了挑戰。

他解釋道,“ 從即時零售整體發展看,前置倉的出現有很大幾率搶佔傳統 B2C 電商的市場份額。” 他認為,京東明顯在控制業務規模,進行用户體驗的升級以及算法技術的迭代後再擴大規模,“ 京東推出餐飲外賣更多是為了帶動即時零售和秒送頻道的消費。”

問題又來了,如果京東外賣的規模上不來,單量就也上不來,等到不再免傭的那一天,商家還會因為哪些絕對誘惑停留?

京東已經幾乎沒辦法重新建立一個外賣規則,而是隻能在既有的市場和習慣裏面修修補補。對京東的期待,也不應該在於是否能扭轉外賣行業細微之處的種種問題,它只是一個躍躍欲試的入局者,談不上攪局。

對消費者,京東的出現提供了新的選擇,有網友打趣道 “ 以後去京東看商家,再去美團下單,京東都給篩選過了。”

對商家,就像向南所説的,“ 總要有那麼一羣人來打破現有的格局,哪怕最後死了,至少死前也開了一槍。” 對整體的外賣消費環境來説,只求果腹的人仍有低價外賣可選,尋求品質的人也免去了決策時間。

後外賣時代,或許不是低價勝利,也不是品質勝利,而是什麼人都有機會選擇吃什麼飯的勝利。