靠香奈兒等發家致富, “中國香水第一股”要來了!_風聞

IPO参考-1小时前

作者:蘇年

“中國香水第一股”要來了!

2月7日,中國香水管理巨頭穎通控股有限公司(以下簡稱“穎通控股”)向港交所發起第二次IPO衝刺,試圖成為“中國香水第一股”。

穎通控股2024年7月向港交所遞交招股書無果後,如今再次發起第二輪衝刺。

穎通控股作為中國香水市場的龍頭企業,憑藉代理國際知名香水品牌取得了顯著的市場地位和收入增長,隨着行業變革和品牌授權的不確定性增加,穎通控股的商業模式面臨挑戰。公司正在通過多元化產品佈局和自有品牌發展來應對這些挑戰,但其轉型之路仍充滿不確定性。

1. 國泰航空走出來的“香水大王”

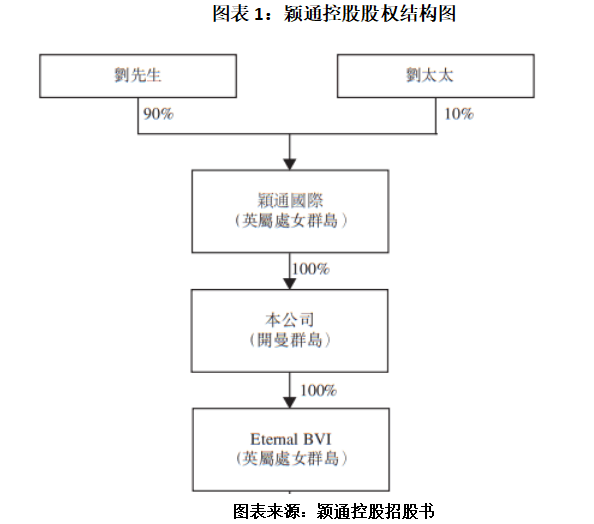

穎通控股成立於1983年,最初由劉鉅榮在中國香港註冊成立,主要經營進口香水的分銷業務。目前公司的控股股東為現年78歲的劉鉅榮及其妻子陳慧珍,持有公司100%的股權。而他們的女兒劉穎賢已經在公司擔任執行董事,在穎通控股摸爬滾打了20年,負責整體業務發展,但兒子劉穎恆並未參與公司經營,而是專注於自己的眼鏡零售業務。

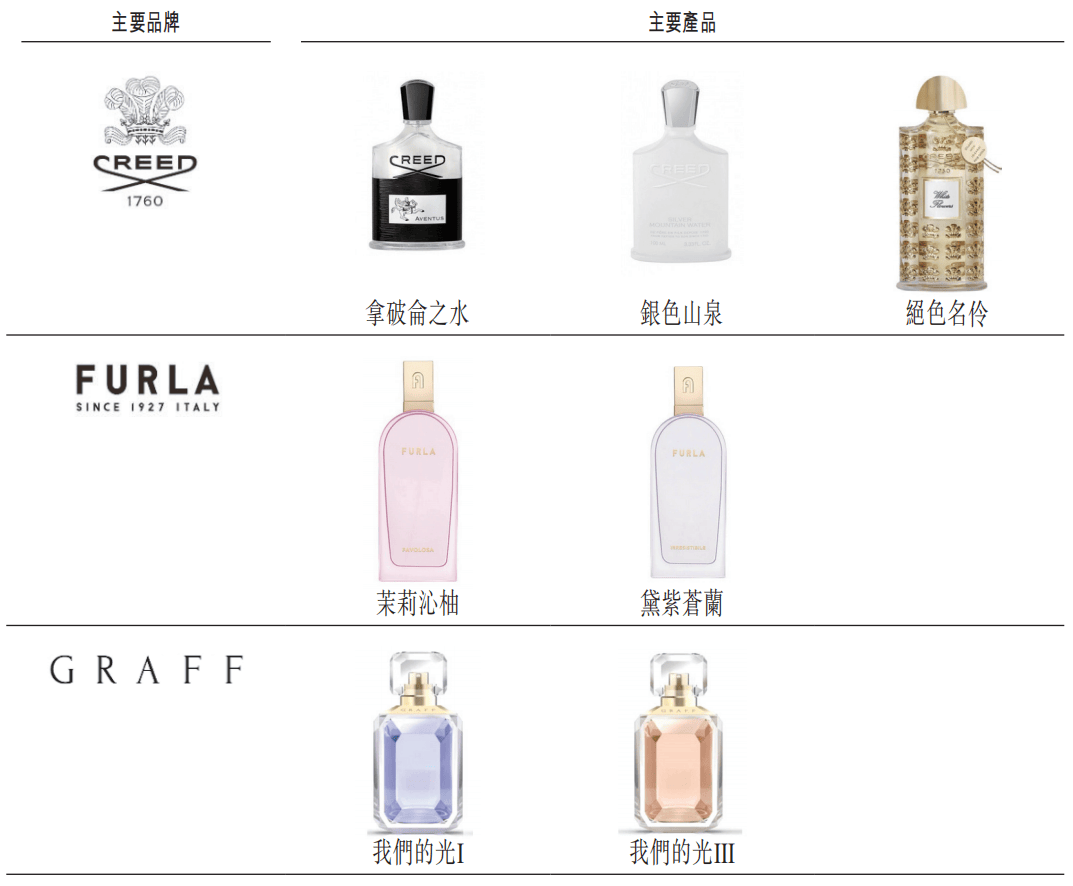

穎通控股是中國內地、中國香港及中國澳門最大的香水品牌管理公司,代理了包括愛馬仕、梵克雅寶、蕭邦等66個知名品牌。公司擁有廣泛的銷售網絡,覆蓋400多個城市的7500多個線下銷售點,並通過電商和社交媒體平台進行線上銷售。

1972年,年僅25歲的劉鉅榮進入國泰航空工作,這一下子就是16年。1988年,41歲的劉鉅榮從國泰航空離職,離職前最後職務為總艙務長。

國泰航空作為一家以中國香港為基地的國際航空公司,業務遍佈美洲、歐洲、東南亞等多個市場,而劉鉅榮在任職的16年中,腳步遍佈全球市場,不僅開拓了視野,更積累了人脈,為日後在香水賽道打拼埋下了基礎。

1983年,當時還在崗位上的劉鉅榮,在中國香港成立了穎通(遠東)有限公司(為穎通控股的主要經營附屬公司之一,下稱“穎通遠東”)。

當時還沒有企業將進口香水引入中國市場,發現這一現象後,劉鉅榮帶着穎通遠東開始拓展中國香水市場,成為將香水引入中國的先行者。

1987年,穎通遠東獲得了一個歐洲香水品牌的中國內地分銷授權,次年在北京一家百貨公司開設了香水精品專櫃,正式將國際香水引入中國市場。

此後,穎通控股逐步發展壯大,接連拿下了全球知名公司Inter Parfums(IPAR.O)、愛馬仕(Hermès)、梵克雅寶(Van Cleef & Arpels)、蕭邦(Chopard)、Albion、杜嘉班納、羅拉瑪斯亞(Laura Mercier)等超60個品牌的代理權,成為國內香水市場的龍頭企業。近年來,穎通控股還推出了自有品牌Santa Monica,試圖通過自有品牌來應對行業變革帶來的挑戰。該品牌於1999年推出,最初主推眼鏡產品,2022年推出香水產品。

如今,78歲的劉鉅榮仍未交班第二代,依然擔任穎通控股的執行董事兼董事會主席,負責該公司的整體戰略規劃及業務方向,如今帶領着穎通控股二度闖關港股IPO。

2.IPO分紅6.32億元

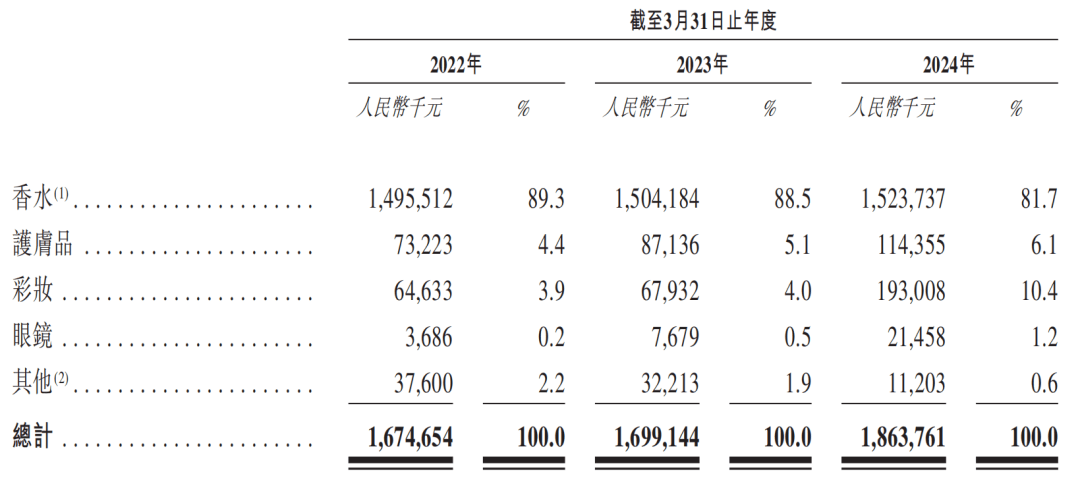

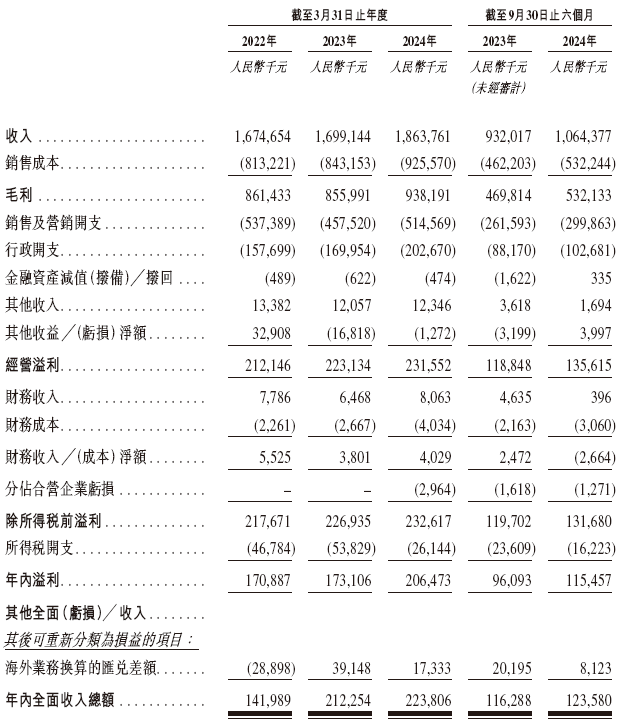

招股書顯示,2022財年至2024財年,穎通控股的收入分別為16.75億元、16.99億元和18.64億元,淨利潤分別為1.71億元、1.73億元和2.06億元。目前,香水業務貢獻了80%以上的收入,是穎通控股的主要收入來源。

近幾年,穎通控股推動產品多元化,降低香水業務佔比。2022財年至2024財年,香水品類的銷售佔比從89.3%降至81.7%,護膚品及彩妝品類的收入年複合增長率接近50%。

而穎通控股的自有品牌目前收入佔比仍較低,近三個財年,自有品牌Santa Monica的收入分別為100萬元、530萬元及1700萬元,佔年度收入的比例分別為0.1%、0.3%及0.9%,穎通控股希望通過自有品牌構建第二增長曲線。其中,自有品牌Santa Monica和“拾氛氣盒”仍處於探索階段,而“拾氛氣盒”是穎通控股自營的零售品牌,計劃在2025財年至2028財年開設約110家新門店。

近幾年,穎通控股雖然擁有龐大的銷售網絡,覆蓋超過7500個線下銷售點和多個電商平台。但近年來線上渠道的銷售表現疲軟,線上零售商的營收佔比連續兩年下滑。為應對線上渠道的下滑,穎通控股計劃進一步擴大直銷渠道,尤其是線下專櫃及門店。然而,近些年自營的線下門店/專櫃數量卻在減少,顯示出渠道效率的下滑。

此外,大客户退貨政策加劇了資金壓力。近3年因滯銷退回的商品總額達1750萬元,且退貨比例呈上升趨勢,表明公司存在一定的滯銷風險,可能影響資金流轉和盈利能力。

目前雖然香水市場前景廣闊,穎通控股的困難也不少,穎通控股對品牌授權的依賴較高,存在分銷協議到期、大客户退貨等風險。2022年,與一家奢侈品牌的授權協議到期,導致當期收入減少4.25億元,佔當年總收入的25.5%。此次IPO計劃將募資首要用於自有品牌發展,但從過往表現來看,穎通控股要從“代理商”向“代理+自營”轉型,仍面臨較大挑戰。

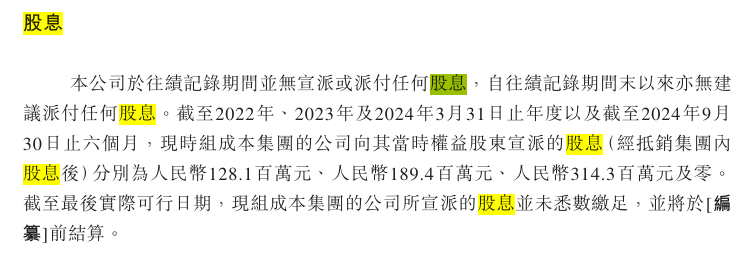

而穎通控股內部問題也不少,在IPO遞表前,穎通控股曾累計派發股息近6.32億元。近三個財年,公司分別宣派股息1.28億元、1.89億元及3.14億元,超出同期淨利潤總和0.81億元。尤其是2024財年,現金分紅比例高達152%,存在明顯的IPO前突擊分紅嫌疑。

這種“清倉式分紅”與監管層嚴防的“上市前套現”邏輯高度吻合,可能成為IPO審核的障礙。

此外,劉鉅榮夫婦持股100%的高度集中股權結構,進一步放大了公司的治理風險。投資者擔心,控股股東可能會在公司決策中佔據主導地位,影響公司長期發展的穩定性。

如今,穎通控股對品牌授權的依賴較高,自有品牌的發展乏力、渠道效率下滑以及財務策略的爭議,均為其IPO之路增添了不確定性。

若要成功上市並持續發展,穎通控股需要在資本加持下完成從“渠道商”到“品牌商”的轉型,加速自有品牌的研發與市場推廣,同時優化供應鏈和渠道效率。