巨頭加碼外賣,搶的不止“用户時間”_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。昨天 19:37

都説科技與消費,是市場永恆的驅動力。2025年,繼AI迎來“開源盛世”,本地生活消費市場也要再生變局?

近期,京東高調加碼外賣業務。在連續打出“品質外賣”“商家免傭”“騎手五險一金”等多張牌後,京東外賣的發展備受市場關注。儘管京東來勢洶洶,但據雷鋒網報道,京東外賣在今年1月降低補貼之後,餐飲外賣日單量回落到2萬單。

這種“補貼一停單量就跌”的情形,與抖音在外賣市場的遭遇何其相似。去年10月底,抖音已經將不太理想的外賣重新劃歸到團購業務中。總結抖音的得失,中國新餐飲產業聯盟創始人貢英龍認為,抖音外賣最關鍵的問題在於騎手,美團和餓了麼都有龐大的騎手隊伍。

那麼,私有化達達、手握秒送的京東,能否避免重蹈覆轍,成功改寫外賣市場格局?

京東“攪局”外賣市場,以攻代守的流量爭奪戰

京東“攪局”外賣市場,以攻代守的流量爭奪戰

京東殺入外賣市場,並不令人意外。

從前美團副總裁郭慶加入京東以來,外界對京東即時零售涉足外賣與團購均有所猜測。去年,京東的秒送業務進行了大幅調整。

2024年5月,京東整合京東小時達、京東到家後推出“京東秒送”,上線“咖啡奶茶”等專區;9月,漢堡王、永和大王等快餐商家入駐京東秒送;年底,京東秒送正式上線“外賣頻道”。

可以看出,彼時的京東還在逐步適應外賣業務的“遊戲規則”。經過10個月的試水,京東正式吹響了全面進軍的“號角”。2月11日,京東宣佈京東外賣上線,並啓動“品質堂食餐飲商家”招募。2025年5月1日前,入駐的商家全年免佣金。目前,京東外賣已經在包括北上廣在內的39個城市開啓。

事實上,京東不僅加速發力外賣賽道,也加快了到店業務的佈局。現在打開京東APP“秒送”頁面,以餐飲為代表的“品質外賣”和“團購”兩大頻道已經入駐了不少瑞幸咖啡、庫迪咖啡、霸王茶姬,漢堡王、大米先生等品牌商家。

事實上,京東不僅加速發力外賣賽道,也加快了到店業務的佈局。現在打開京東APP“秒送”頁面,以餐飲為代表的“品質外賣”和“團購”兩大頻道已經入駐了不少瑞幸咖啡、庫迪咖啡、霸王茶姬,漢堡王、大米先生等品牌商家。

對於京東來説,如此高調踏足本地生活兩大關鍵領域,確是勢在必行。

對於京東來説,如此高調踏足本地生活兩大關鍵領域,確是勢在必行。

現如今,京東面臨激烈的“用户時間”競爭,深入多個垂直場景中解鎖更多用户需求,以提高用户活躍度,是“以攻代守”的妙招。

近年來,京東電商業務面臨拼多多和抖音電商衝擊,按GMV看,行業排名有從“第二”降至“第四”的風險。為了守住主營業務,搶回被其他平台分流的用户時間,去年3月,劉強東將內容生態、開放生態、即時零售定為“三大必贏之戰”。

即時零售不僅與電商業務關係密切,其發展潛力也值得期待。根據商務部研究院電商所發佈的《即時零售行業發展報告(2024)》,預計到2030年,我國即時零售規模將超過2萬億元。而在艾媒諮詢CEO兼首席分析師張毅看來,“即時零售是未來電商最關鍵的制高點,誰掌握了即時零售,誰就掌握了電商。”

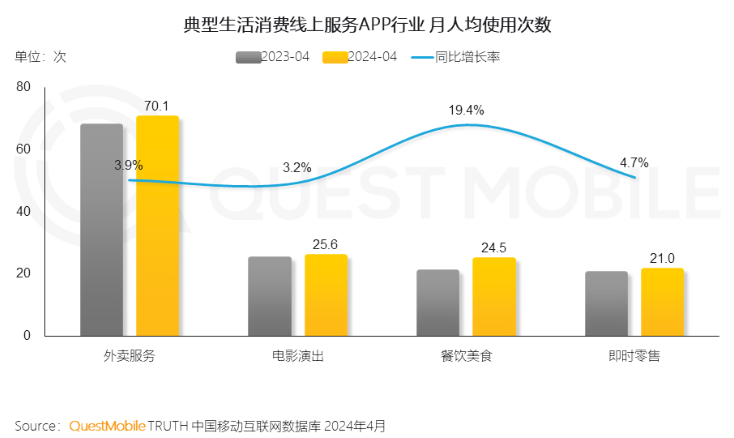

**外賣,是即時零售這盤大棋的關鍵棋子。因為外賣業務是一個高頻入口,可以幫助京東APP留住用户、提高復購率。**從QuestMobile數據可以看出,生活消費線上服務類APP中,外賣服務月人均使用次數遙遙領先於其他品類。

再加上以餐飲為代表的本地生活服務業務本身的貨幣化能力,無怪乎互聯網大廠都視其為“戰略要地”。在京東之前,抖音、支付寶、高德地圖等企業紛紛以不同形式入局。

再加上以餐飲為代表的本地生活服務業務本身的貨幣化能力,無怪乎互聯網大廠都視其為“戰略要地”。在京東之前,抖音、支付寶、高德地圖等企業紛紛以不同形式入局。

然而,早已形成美團、餓了麼“兩強格局”的外賣市場哪有那麼容易被撼動。繼抖音外賣遇挫之後,京東外賣補貼一降,日單量也從2024年10月峯值回落到2萬單,僅為高峯期的5%。

在這個補貼買不到用户忠誠的時代,京東到底能不能在外賣市場站穩腳跟?它真的具備做外賣的基因嗎?

京東的三張底牌

京東是否具備做外賣的基因,要從市場構成談起。外賣市場共有平台、用户、商家、騎手四方組成。

除了“同行是冤家”的平台方,商家、騎手、用户對於京東入局外賣服務一定是樂見其成的。而要避免外賣業務高度依賴補貼,關鍵在於豐富供給,提升運力,吸引用户,形成聚集效應。這也是京東的優勢所在。

首先,品質消費時代正在到來,消費者不再滿足於純低價,轉而追求“質價比”。京東長期以來塑造的品質心智是其一大優勢。

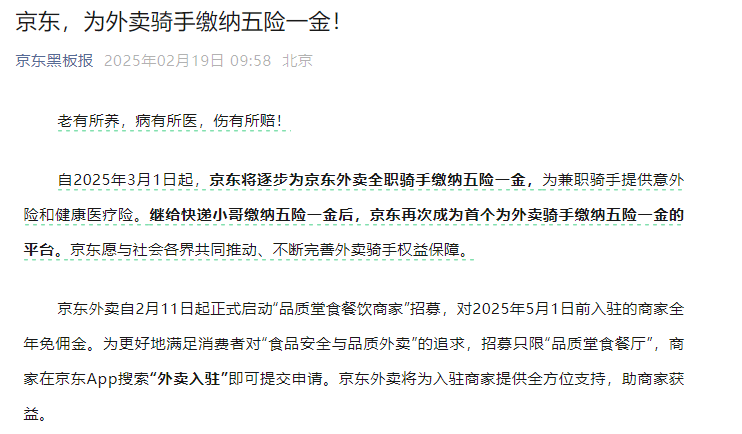

想要撬動外賣市場格局,差異化競爭是關鍵。從公開信息看,京東想做的是“品質外賣”,主打“閉眼點,放心吃”。根據京東黑板報公告,為更好地滿足消費者對“食品安全與品質外賣”的追求,京東外賣招募只限“品質堂食餐廳”。

這説明京東對餐飲商家的產品質量有所要求。對此,中國食品產業分析師朱丹蓬表示,京東的入局,或將推動商家側食品安全、食品品質的提升,以及平台端消費者體驗的改進。

對於吃喝,消費者一直需要健康、安全的食品,這也是重塑外賣市場消費端影響力的重要驅動力。京東外賣找到了一個適合自己平台生態的切入點。

其次,對於商家而言自然是多一個渠道多一些商機。尤其在餐飲利潤微薄的當下,新平台入場可以帶來“免傭補貼”和新的流量入口,還會刺激業內其他平台調整策略。

近年來,流量成本激增,價格戰盛行,外加房租、人工等成本上漲,讓餐飲企業日子並不好過。開拓新渠道,尋找更優質的經營環境是商家的潛在需求。

因此,京東聚焦“品質外賣”,同樣贏得了不少商家青睞。根據證券日報消息,目前京東外賣已迅速在全國39個城市上線,已有近20萬餐飲商家申請入駐,並仍在高速增長中。

對於京東來説,優先從品牌商家入手,也有利於集中有限的BD資源推動外賣業務發展。這也符合京東一貫的平台調性。

最後,京東已經為騎手帶來了積極的變化。從京東對騎手福利的重視,也可以看出即時配送能力是這場外賣之戰的焦點。

從京東宣佈,3月11日起要為全職騎手交五險一金,到同日晚間美團迅速跟進,宣佈為全職騎手以及兼職穩定騎手繳納社保,外賣騎手從平台競爭受益匪淺。

值得一提的是,京東以“五險一金”為籌碼爭奪騎手,也展示出外賣這門生意與京東既往運營模式有相似性:即時配送能力是關鍵。

值得一提的是,京東以“五險一金”為籌碼爭奪騎手,也展示出外賣這門生意與京東既往運營模式有相似性:即時配送能力是關鍵。

外賣地域網格化、供給分散、高頻低價的特性決定了平台需要在運力方面重投入。即使是在眾包模式下,美團也保持了一定比例的自營團隊。而京東手握達達約130萬年活躍騎手,還為抖音和快手外賣業務提供物流服務,從而積累了不少經驗。也許吸取抖音輕資產模式的弊端,也成為京東殺入外賣市場的信心。

總之,從用户品質追求、商家拓渠道需求和騎手待遇改善三方面來看,京東外賣的“鯰魚效應”逐漸顯現。京東本身具備進軍外賣市場的基本條件:平台用户基礎和即時配送能力。

當然,京東從外賣市場殺出重圍的底氣,不止這些基本功。

中國外賣市場的科技戰

儘管京東外賣擁有即時零售行業Know-How積累,並精準切中市場三方需求,但不可否認的是,京東想打破美團和餓了麼深耕多年的規模壁壘,一定是一場持久戰。

當前的外賣市場“兩強”並立,但是“多強”格局卻還遠遠沒有形成。根據交銀國際證券數據,2024年,美團外賣佔比高達65%,餓了麼佔比33%,其他平台合計僅佔2%。

不過,京東進軍外賣賽道,或許有更深層次的戰略考量:以新技術顛覆既有市場格局。

從工業革命以來,每一次科技創新,都在重新定義人們的生活方式。互聯網催生了相對低頻的電商,移動互聯網催生了更高頻的外賣。如今AI浪潮正盛,自動駕駛迅速發展,而大力促進科技消費也成為國家經濟發展的重要方向。

在中新經緯一篇報道中,北京達睿管理諮詢有限公司創始人、互聯網行業資深分析師馬繼華提到一個觀點:“AI時代下,互聯網公司以前的商業模式可能都要被顛覆、被改變,外賣入口也可能會被AI顛覆,京東可能看到其中的機會了。”

從種種跡象看,京東對新技術發展十分重視,通過自研、合作、投資等多種方式佈局AI與機器人。其中,不少項目既能運用於電商,也能用於即時零售。

機器人方面,京東與新松、埃夫特、新時達等機器人企業合作,還領投了物流機器人企業馬路創新的A輪融資。京東X事業部,至今仍在無人車、無人倉、無人機,以及無人超市、無人店等領域開展自研任務。而在與餐飲行業關係密切的領域。此外,去年,京東掏出近2億元戰略投資AI炒菜機器人公司橡鹿科技,並達成全面戰略合作。

在AI方面,京東推出言犀大模型,融合70%通用數據與30%京東積累的數智供應鏈原生數據。去年,“採銷東哥AI數字人”亮相直播間,讓京東雲言犀數字人一炮而紅。

值得關注的是,在這場科技浪潮中,京東唱的不是“獨角戲”。如今,外賣平台都開始探索AI與及機器人的運用。

值得關注的是,在這場科技浪潮中,京東唱的不是“獨角戲”。如今,外賣平台都開始探索AI與及機器人的運用。

比如,去年,餓了麼發佈即時零售行業首個商家AI經營工具;今年2月份,美團上線了一個智能助手的功能,可以AI輔助騎手跑單。

有美團內部員工透露,今年年初定的大OP(目標計劃)就是四個All in,其中就包括無人機與AI。對此,王興表示,美團將積極擁抱人工智能、大數據等新技術,探索無人機配送和自動配送等創新研發。

行業大佬對AI的熱情,顯然不只是技術因素,必然有着更深層的商業考量。通過AI降本增效,乃至創造新的商業模式,都有可能。

尤其值得關注的是,目前還沒有AI原生的“超級應用”誕生,但“用AI重做一遍APP”逐漸成為行業共識。

在ToC(面向消費者)領域,外賣代表的本地生活服務是最剛需、最高頻的業態之一,也非常有可能誕生新的“超級AI應用”。

這也意味着,未來的外賣市場,不僅是一場巨頭之間流量、商户與騎手的爭奪戰,更是先進科技產業化之戰。各方參與者,都需要有試錯和反覆驗證的耐心,去推動整個產業價值重塑。

誰能率先邁過技術應用的“奇點時刻”,誰就能在激烈市場競爭形成巨大的先發優勢,重演科技行業發生過無數次的經典財富故事。

來源:港股研究社