透過小米萬億市值新高,看中概科技股“窪地崛起”_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。昨天 20:07

中國科技股的估值折價離結束還有距離。

農曆新年開年後,德意志銀行高聲唱多稱,2025年是中國超越其他國家的一年,預計中國股票“估值折價”將消失,A股/港股牛市將繼續並超過此前高點。

日前,摩根大通也發文表示,看好中國科技股相對於美國科技股的表現,並指出,在近期反彈之後,中國科技股的估值折扣仍然很大。

就在這期間,國內科技巨頭,小米集團(01810.HK)走出了“估值折價”消滅的完美路徑。自去年技術性走強至今,小米集團股價已漲超213%。

日前,雷軍公開表示預計今年將繼續保持30%以上增速的言論一出,2月18日,小米集團股價單日再度大漲7%+,市值也破1.2萬億港元歷史新高,躋身萬億市值企業行列。

日前,雷軍公開表示預計今年將繼續保持30%以上增速的言論一出,2月18日,小米集團股價單日再度大漲7%+,市值也破1.2萬億港元歷史新高,躋身萬億市值企業行列。

投資,看的不是過去,而是未來。眼下,值得投資者審視的是,站上萬億市值行列後,小米集團的“估值折價”空間還剩多少?換句話來説,接下來小米集團股價還有上升空間嗎?

“小米集團”股價集體暴漲50%+,業績試金石再增信心

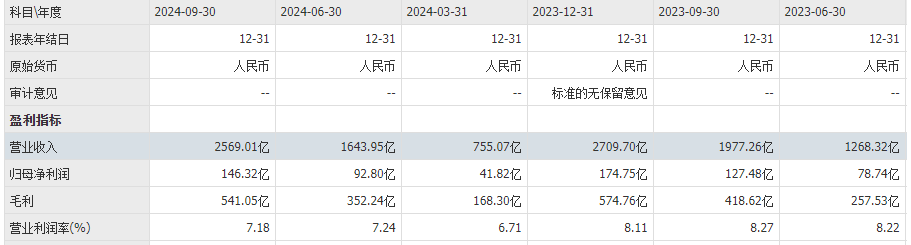

根據機構對小米集團去年四季度業績做出的預判,期間公司預計實現營業收入1044.2億元,同比大增了42.6%。

按照去年前三季度實現的2569.01億元總營收來考慮,全年小米集團最終總收入將達到3613億元,刷新2021年創下的3283億元歷史最高。

同時,方正證券還預計小米集團同期NON-IFRS歸母淨利潤同比增長33.8%至65.7億元。其中,業內外最為關注的汽車創新業務的虧損將從第三季度的15億元,環比降至9億元左右。算上虧損後,核心主業利潤最終同比增長0.8%為73.7億元。

同時,方正證券還預計小米集團同期NON-IFRS歸母淨利潤同比增長33.8%至65.7億元。其中,業內外最為關注的汽車創新業務的虧損將從第三季度的15億元,環比降至9億元左右。算上虧損後,核心主業利潤最終同比增長0.8%為73.7億元。

對於小米集團的超強業績表現,雖然市場早有一些猜測,但持續可觀的增長預期依舊讓市場為之一振。尤其是目前正值中國硬科技企業價值自窪地迴歸之際。

繼2月1日股價單日暴漲7%後,2月20日截至發稿前夕,小米集團(01810.HK)再次微漲0.9%,逼近50港元,總市值達1.25萬億元。2025年至今,小米集團股價已累計漲超44%。

期間,恒生科技指數自1月13日以來累計上漲30%,突破去年10月高點;DeepSeek概念指數2月以來飆漲逾45%,納斯達克中國金龍指數近一個月大漲逾20%。可以將2025年的頭兩個月,稱之為中國科技股高光的迴歸季。

原因很大部分在於DeepSeek發佈後引發了全球資本對中國資產價值重估的深思,期間包括高盛、摩根大通、瑞銀、德意志銀行、摩根士丹利等國際大行都在喊話“看多中國資產”。

艾德金融研究部聯席董事陳剛表示,“1月下旬以來開啓的這輪行情,我們可以看到,市場成交顯著增加。在資金上,內地投資者通過港股通以及外資參與度均顯著增加。”

其中,方向比較明確的是不少機構紛紛提及的“中國七巨頭”概念。瑞銀證券在報告中首次提出對標美股"七姐妹"的中國科技企業矩陣——騰訊、阿里、字節跳動、華為、比亞迪、寧德時代、京東,認為這批企業將在全球第四次工業革命中扮演關鍵角色。華泰證券則將小米、聯想、比亞迪、中芯國際、阿里巴巴、騰訊、美團列為“中國科技七巨頭”

初步統計,這些“七巨頭”們在過去短短一個多月內股價普遍飆增5成左右。眼下,小米集團、阿里巴巴等科技巨頭們陸續發佈的業績報成為市場進一步檢驗“中國七姐妹”價值的試金石。

四大業務撐起股價“上揚曲線”,小米該上還是下?

具體透過小米集團2024年已有的經營數據,增長主要來自四大核心業務。

首先,國補推動下,核心主業消費電子業務重燃增長力。IDC數據顯示,小米集團2024Q4全球手機出貨4270萬台,同比增長4.8%,市佔率12.9%,穩居全球前三,且是前三中唯一出貨增長的企業。

其中智能手機小米出貨1220萬台,在頭部廠商中實現了最高的同比增長率29%,增速遠高於同期國內5%的增速,市場份額也同比提升3pct達16%。

銷售量穩增的同時,平均售價也得到提升。受國補帶動及小米15系列新品發佈,預計有望帶動24Q4手機平均售價同比增長6%至1158元。最終方正證券預計小米集團24Q4手機業務收入同比增長12%至494.3億元。

其二,則是國補推動家電市場需求加速釋放,小米集團互聯網業務持續穩健發展。根據奧維雲網數據,去年10-12月中國家電市場(不含3C)全渠道零售額同比增長35.2%/13.2%/26.1%,政策補貼促進作用顯著,基於此機構預計小米IoT業務24Q4收入同比增長50%為305億元,毛利率為20.5%。

同期,互聯網業務預計受益於出貨量提升帶來預裝廣告收入提升,24Q4收入同比增長15%為90.3億元左右,毛利率為75%左右。

小米的智能電動汽車業務應該是眼下最大的增量欄目。根據小米汽車公眾號,去年四季度單季交付接近7萬,2024全年交付超13.5萬,極具增長的產能提升下,小米汽車規模效應成功釋放,預計小米汽車毛利率24Q4環比持續改善,ASP環比穩定。機構預計四季度單季度汽車及創新業務預計虧損收窄至10億以下,全年造車虧損控制在70億以內。

進入2025年,據悉旗下第二款旗艦車型、純電動SUV預計將於6月至7月正式上市,另外還有一款高性能旗艦四門跑車SU7Ultra將在3月正式發佈。銷售渠道也在進一步完善,小米汽車僅1月就新增16家門店,2月計劃新增5家門店,目前已在全國64城擁有216家門店。

基於小米汽車過去一整年展現出的強勁後發優勢,隨着產品矩陣逐步豐富以及經營渠道的加碼覆蓋,其汽車業務的規模效應必然會愈發強大。

基於小米汽車過去一整年展現出的強勁後發優勢,隨着產品矩陣逐步豐富以及經營渠道的加碼覆蓋,其汽車業務的規模效應必然會愈發強大。

逐一分析完各業務增長後,中信證券曾將驅動小米集團股價上漲的“核心邏輯”精簡概括為小米汽車超預期成功、手機高端化見效、IoT大單品策略爆發、新零售能力升級,以及後續可能落地的手機消費補貼等幾點。

這些邏輯也盡數可以從財報數據之中得到佐證。

更何況,雷軍也明確肯定了公司的高增長持續力,他表示“小米在去年重新恢復了高速增長,增速超過30%,並預計今年將繼續保持30%以上的增長速度。”

然而,隨之而來的問題是,衝破萬億估值新高後,接下來小米集團該上還是下?

小米成“騰訊×蘋果”式存在

如果只將小米科技視為集“人、車、家”多位於一體的終端品牌商,以全年超3000億元的營收體量、超200億元淨利潤,以及未來一年30%+的收入增速,對應當前1.28萬億的總市值,無疑市場給予公司的估值溢價並不少。

但投資看的不只是過去,更要看未來,且是穿透現象的未來。

過去幾年包括小米集團在內的國內知名互聯網企業、科技企業估值一直被壓制在歷史低位,原因既有企業基本面受到產業需求景氣度以及競爭壓制,業績增長有限;同時當時中概股在股市中流動性也並不樂觀。

但這些都是表面原因。更重要的是,相比同期一路長虹的美股科技企業,國內知名大廠的科技屬性仍處在長期備受資本質疑的階段之中。

譬如小米集團,上市前夕曾試圖將公司定位硬科技企業,但最終由於公司軟件收入佔比不高、毛利率低於其他互聯網企業,以及極具鮮明的互聯網營銷模式特色等問題,慘遭“互聯網公司”定位與“生態鏈戰略”的拷問,最終被無情劃入"消費電子硬件商"欄目。赴美上市之初,估值也僅有539億美元。

歷時15年後,透過小米集團,適時能夠看到“小米科技”的未來。

近日,雷軍曾在民營企業座談會後直言,“小米創業的15年來,一直聚焦在手機、汽車、智能家居、智能製造這些領域。要下決心把最新的技術,比如AI技術,怎麼能夠落地到其各個終端產品上”。

站在當下,小米股價大漲的背後除了小米汽車的成功值得重點探究,此外就是小米AI了。

早在去年,小米AI就曾因為雷軍在直播時公開以千萬年薪邀請參與DeepSeek-V2研發的“95後”羅福莉加入而被市場重點關注。據悉,近日羅福莉已正式加入小米。

去年11月,小米基礎技術平台部成立AI平台部,並積極招募大模型領軍人才。同月,小米推出第二代大模型MiLM2,參數規模從0.3B至30B,雲邊端結合豐富參數矩陣,相比第一代在十大能力維度平均提升超45%,端側部署支持3種推理加速方案,還構建GPU萬卡集羣加大投入。

產品端,小米還推出全生態AI智能助手超級小愛,借多模態能力打通感知-理解-執行全鏈路,簡化用户對設備的操作。在安全隱私保護上,藉助AI技術,以自研TEE為安全子系統底層基礎,國內首發端到端加密,HyperAI將敏感數據在硬件端側加密保存,用户可管理和清空超級小愛中的記憶數據。

系統層面,小米推出系統級AI基建HyperAI,作為小米澎湃OS的重要組成部分,其具備AI妙畫、AI寫作、AI識音、AI翻譯、視頻手勢特效、AI反詐、AI搜索、AI動態壁紙等豐富功能。2024年10月29日發佈的小米澎湃OS2,通過全面整合端雲大模型矩陣、多設備端側感知、跨端執行能力,實現了AI體驗的全面升維。

過去,雷軍豪言小米的估值應該是“騰訊乘蘋果的估值”,或許只能是豪言。

放在眼下,眺望未來,AI的加持,為這一可能增添不少信心,小米確實有望成長為軟件+硬件的“全能型新物種”。

結語

持續在30%的高增速,對於任何一家營收體量逼近3000億元的巨頭公司來説都不是一件易事,但基於科技,基於AI,這樣增長的中國科技公司不止小米一家。

早在2023年騰訊、阿里巴巴公佈的財務數據就表明了AI加速賦能正成為信息服務類大平台實現高質量增長的主要驅動力之一,一改過去僅僅聚焦於高科技服務和周邊產業的主流趨勢。

日前,阿里巴巴發佈的最新財報再次印證了這點。2025第三財季,公司實現營收穩增8%,淨利潤則大增333%。其中阿里雲收入同增13%,且根據業績指引,未來三年阿里在雲和AI基礎設施投入將超過過去10年的總和。

粗略估算過去十年累計約3600億元,假設年度投資波動不會太劇烈,未來三年需超1200億元/年,推算25年同比增速超60%。

粗略估算過去十年累計約3600億元,假設年度投資波動不會太劇烈,未來三年需超1200億元/年,推算25年同比增速超60%。

超強的業績增長動力,以及AI業務再次加速的發令槍一出之後,今日開盤阿里巴巴(09988.HK)股價漲超14%,總市值達2.6萬億元,為近三年新高。同時受到阿里業績指引提振的還有A、H兩市的算力基建板塊,相關概念個股全線大漲。

第四次工業革命襲來之際,中國企業迷失多年的科技屬性正在一點點被找回,“估值向上”空間仍未觸及天花板。

來源:港股研究社