大漲90%!到底誰還在用淘寶?_風聞

酷玩实验室-酷玩实验室官方账号-5小时前

馬雲最近有點“熹貴妃”回宮的架勢。

前幾天在著名的“看人頭猜位置”的會議上,馬雲坐在了第一排靠邊的位置,雖然全程沒有發言但是臉上的笑容也是攔不住的。

2024年,阿里的股價經歷了低谷,一度低至66.63美元/股,為了穩住市場阿里在去年進行了160億美元的回購。不過,穩住股價這件事情現在輪不到阿里自己發愁了。這個月13號,蘋果官宣和阿里合作來佈局國內的AI業務,之後馬雲又現身那場眾所周知的重要會議,阿里股價應聲狂飆,到昨晚發佈財報之前就已經報收125.79美元/股,比起去年的低值市值已經飆升近90%。

前晚阿里公佈2024自然年第四季度財報,股價更是開盤猛漲13%,最後美股報收135.97美元/股,總市值達到3231億美元(摺合人民幣2.34萬億)。昨天下午,阿里港股日內成交額更是超過400億港元,創歷史天量。

阿里市值再次猛漲,得益於這次財報季的優異表現。**整體營收增長8%,利潤增長333%**的同時,主要業務電商板塊的CMR增速回升至9%,阿里雲營收增速也達到了13%。

更重要的是,阿里對於未來AI的佈局也被看好,除了和蘋果合作,阿里還表示非常看好未來三年AI的窗口期,會在未來三年投入超過過去十年的投資總和在雲和AI的基礎建設上。並且會在近期發佈基於千問Qwen2.5-Max的深度推理模型。

從淡出公眾視野到強勢迴歸,1095天后,馬雲帶着被重估的阿里再次成為頂流。

01**“舊王”與“新貴”**

一句話來形容現在的阿里,從電商的“舊王”轉向AI的“新貴”。

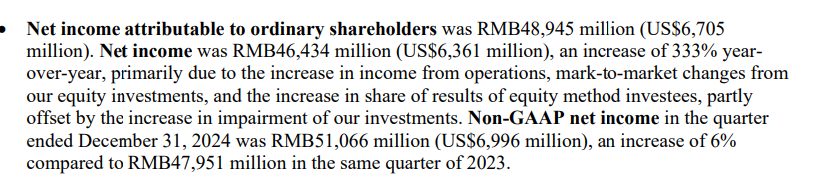

昨晚,阿里巴巴公佈了2025財年第三季度(2024自然年第四季度)的財務數據。本季度阿里實現了2801.54億元人民幣的營收,同比增長了8%,利潤更是同比猛增333%到了464.34億元。

阿里財報

把時間軸推回到2023年6月,阿里做出組織架構重大調整,整個集團分為七個業務:淘天集團、國際集團、本地生活、菜鳥集團、智能雲集團、泛娛樂集團和其餘所有(包括夸克、飛豬、釘釘、盒馬、阿里健康等)。

這之後,阿里一系列的業務調整都圍繞着一個關鍵詞:聚焦。

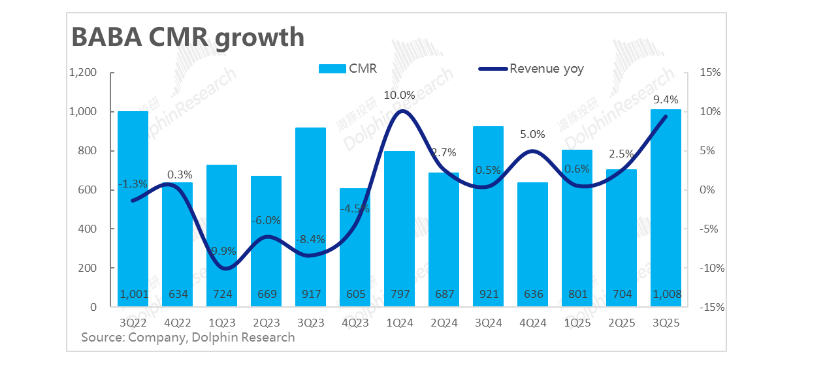

“老大哥”淘天集團,大致可以分成平台(淘寶、天貓等電商平台)以及自營(1688等自營平台)。兩大板塊有各自的問題,電商平台遭到巨大競爭壓力增長受阻,導致其CMR(客户管理收入)增速急剎車,從2024財年第一季度的10%增長減速到了2025財年第一季度的0.6%;自營板塊則是TOB(1688)TOC(品牌自營)兩手都要抓,導致業務臃腫。

所以阿里做了兩個調整:電商方面,聚焦整體GMV和用户粘性;自營方面,剝離一部分業務,尤其是3C這種本來就是對手最擅長的部分,淘系自營集中日用品品類,並且加速1688的TOC化。

在本季度,我們看到了成績:CMR同比增長了9%達到了1007.9億元;自營業務營收發生了9.2%的同比下滑,到了287.26億元,阿里給出解釋是“主動剝離的影響”;這其中,1688本季度收入同比增長23.9%,可見TOC轉化已見成效。一增一減下,淘天集團整體業務實現了5.4%的同比增長,至1361億元,調整後淨利潤達到了611億元,同比增長2%,均高於之前的資本預期。

海豚投研

再看作為阿里未來敍事主力軍的雲業務,本季度阿里雲業務實現收入317億,同比增速13%,也明顯好於市場預期的9.7%。這主要得益於AI相關產品推動的公共雲收入增長,其中AI收入已連續六個季度三位數增長。雲業務經調整後淨利潤達到了31.38億元,同比增幅33%。

對於雲,阿里的態度也非常明確:投資、投資、還是TMD投資。

這個季度,阿里資本支出達到了317.75億元,並且在財報會議上,阿里表示未來三年公司會進行有史以來最高的資本支出,甚至後續年化資本支出會超過1000億元。

橫向對比來看,同樣佈局雲業務的騰訊2024年第三季度的資本開支為171億元,是阿里本季度的54%。可見阿里對於AI佈局的破釜沉舟。

財報會議上,聊起AI對於阿里雲業務的推動作用,阿里提到了幾個重點:

1、春節以來,推理需求激增,現在有60-70%的推理需求都是新增需求;

2、人工智能發展後,不論是大模型還是垂直模型,開源還是閉源,都要在雲計算上託管,所以AI的發展對於阿里雲業務的推進是非常明確的;

3、AI toC,是阿里非常關注的方向。對內來説,比如在淘寶應用方面,正在進行大量內部開發,很多項目即將推出,淘寶內的人工智能增強功能將提高消費者參與度和交易效率;對外來説,夸克和通義是AI TO C的重要佈局,夸克是中國用户數量最多的人工智能搜索產品,正在並將繼續部署人工智能以提高搜索、生產力、創作和整體效率。

除了兩個重點業務之外,阿里在整個集團的佈局上也在做減法來遵循“聚焦”的準則。2024年12月和今年1月阿里相繼宣佈出售銀泰和高鑫。在本次財報會議上,阿里也表示,“公司一直在嚴格執行聚焦核心業務,退出非核心業務的戰略。以後也會繼續尋找機會退出非戰略性投資資產。” 當被問及盒馬是否會被出售的時候,阿里表示盒馬已經取得了很好的擴張和增長,目前沒有出售計劃,但不排除引入戰略投資者等其他提升其價值的可能性。

在核心業務走勢大好之下,阿里的財報也有幾點隱憂——

營銷費用的增加:本季度阿里營銷費用為426.75億元,比去年同期的337.83億元增長了近90億元。財報解釋道這筆費用主要是用來投入到電商業務的營銷當中。換句話説,為了保證淘系電商CMR的增加,在補貼、活動和獲客上阿里下了很多功夫。費用同比增加了超過26%,而淘天營收同比增加只有不到6%,費用的效率並不理想。

阿里財報

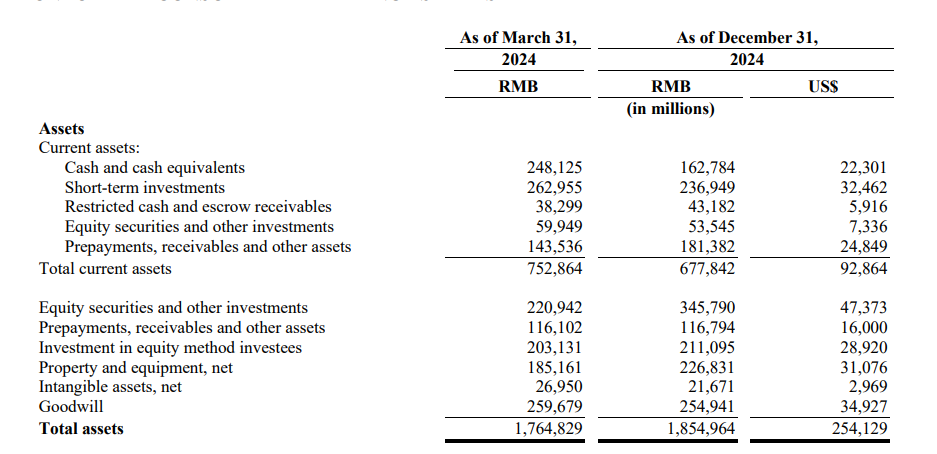

資本支出引發的現金壓力:本季度阿里經營性現金流入709億元,籌資現金流入142.5億元,投資現金流出1110億元,也就是説,阿里把賺的錢和借的錢全部用在了擴大投入上。押注AI的方向沒錯,不過進攻型的投資佈局也會提高企業的現金壓力。本季度現金及等價物價值是1628億元,比起去年年初的2481億元減少了三分之一,減少速度非常之快。

阿里財報

當然,和本季度214億元的短期借款相比,目前的現金體量還是綽綽有餘,不過在守住電商和發展AI都要花錢的情況下,如何增加費用效益就是阿里下一步繞不開的課題了。

02 電商保衞戰

阿里對於電商的打法換了一種思路。

作為電商行業的老大哥——2024年雙十一淘寶當天GMV就達到了5403億元,是京東2800億元和拼多多1200億元的兩倍之上。——阿里意識到,與其和後來者捲入價格戰,不如轉而追求商家和用户的質量與粘性。

説變就變,從創收規則上,從2024年9月1日起開始對淘寶和天貓平台已確認的交易收取0.6%的“基礎軟件服務費”,與此同時,取消僅對天貓平台商家收取的分為3萬、6萬兩檔的年費。換言之,把商家進場的固定費用解綁,轉換成交易額一定比例的抽成,從調整與商家的關係來實現集團GMV整體增速的戰略轉換。

從流量分配機制上,明確以“商品體驗分”為核心的分配依據,並且推出“全站推廣”。簡單來説就是打破付費和免費流量池,只要商品是質量高、性價比高、服務好的就會根據算法推到受眾中去。

從會員玩法上,百億補貼、專屬權益、積分兑換、退換貨優待,淘寶在去年給88VIP會員增加了多種權益。

這樣做的結果,立竿見影。CMR恢復增速,本季度阿里88VIP會員數也達到了4900萬人,環比增長6.5%,同比增長53%。

阿里財報

我和幾個88VIP用户聊了聊,發現他們對於阿里電商的粘性確實非常大,要説原因,兩個字可以概括:“習慣”。

“‘保真、物流、售後’是我對電商平台的要求,淘寶都能滿足。”肖宇(化名),一位15年的淘寶用户聊起自己為什麼堅持使用淘寶的原因,“因為我是會員,信用分很高,任何的退換貨處理的都是秒處理。我生活在瀋陽,我經常買的品牌基本都有物流倉,和京東到的時間差不太多,會員折扣加起來的話,其他平台的價格和淘寶比也沒有太大優勢,我實在不需要換平台。”

同為88VIP會員的Vivian(化名)和小亮(化名)也有同感,雖然偶爾會被小紅書、抖音等內容電商種草下單一些“被動消費”的東西,不過“主動消費”她們還是選擇淘寶,“小紅書的售後系統還不完善,如果想要退換貨需要和商家協商。淘寶對我來説是一個品質、服務都上乘的首選,大部分主動消費的場景我還是會首選淘寶。”她們表示。

其實阿里電商打法的轉換思路很簡單,作為行業的老大,和最忠實的用户與最優秀的商家深度綁定,打一場守擂戰。

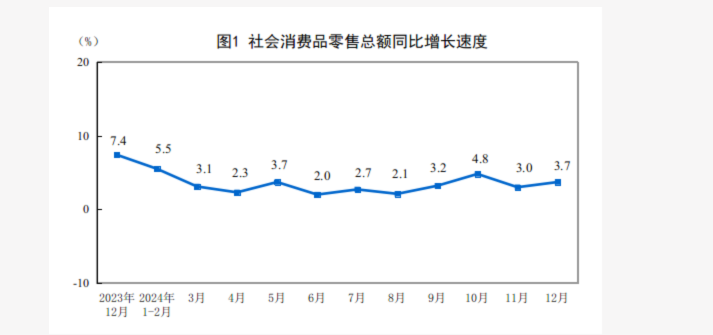

不過這樣做,也有挑戰。從國家統計局數據來看,2023年全國線上零售市場增長了11%,到了2024年這個數字是7%。也就是説,電商已經變成了一場零和遊戲。零和遊戲裏面,即使是最頭部的玩家,只守擂也是不夠的。

國家統計局

想要同時留住優質商家和優質客户,有的時候一碗水也很難端平。比如阿里出手整頓“僅退款”制度,以及前幾天宣佈2月18日之後續費的88VIP不再享有無限退貨的權力,這也會讓一些用户離開淘系。

“服務,是我離開淘寶的原因。”土土(化名),一位生活在東北的60後現在是抖音和拼多多的重度用户,“一切都是因為一個濾水器。”土土説,自己原本是淘寶的資深用户,因為連續在一家買了兩個濾水器,結果都發生了很嚴重的漏水,在和商家溝通的時候對方態度很不好,“商家就用‘淘寶體’敷衍我,説過了時間不退不換,發生漏水也不管,申請平台介入無果,最後漏水造成的損失也是我自己處理的。”被淘寶傷了一次的土土就轉用了抖音和拼多多,發現後兩者在售後上從來沒發生過類似的問題,幾乎再也沒用過淘寶。

“價格和物流速度是我離開淘寶最重要的原因。”生活在北京平谷的曉陽(化名)是一位六歲孩子的媽媽,“現在我買的東西都很固定,在多次對比多家平台之後,我都會選擇價格最划算的平台。比如給我兒子的衣服就用唯品會、寵物用品在抖音,偶爾我需要急用什麼東西或者換3C大件的時候我都會用京東,因為京東比淘寶快。”曉陽説,“現在我其實只有在極少數閒逛的時候才會逛淘寶。”

從目前的策略來看,自營業務部分剝離,電商業務轉攻為守,用策略的減法做營收的加法,阿里做到了。但是,從長遠來看,本季度CMR的增長很大程度上得益於下半年才開始實行的對於商家管理費用和流量分配機制的轉變,而且上文也提到阿里為此付出了相當的營銷費用,這份增長是否會保持,以及之後費用效率能否提升來拉動業務的盈利,是需要持續觀察的後續問題。

圖片來源:百度

其次,競爭也是不可忽略的。電商賽道的後起之秀進步迅猛,抖音電商去年GMV已經達到了約3.5萬億元,增速達到了30%;小紅書經營的中小商家數同比增長379%、中小商家交易總額(GMV)同比增長436%…雖然從規模來看這些玩家和阿里還有差距,但是在用户的精力和財力都有限的情況下,這些玩家真正的威脅是,他們會給用户全新的購物體驗,養成完全不同的購物習慣,從而導致用户永久的流失。

這場守擂阿里贏了,不過之後持續的搶奪戰還是不可避免。

03 重估阿里雲

踩在“舊王”守擂成功的基本盤上,AI成了阿里增長曲線“起飛”的新希望。

故事的拐點發生在十天前,蘋果宣佈已經選擇阿里巴巴作為合作商,為中國版的iPhone開發人工智能功能。

這一消息對於阿里的意義相當重大,2009年阿里成立阿里雲到現在已經過去了16年,不過阿里始終以電商消費被人熟知,蘋果官宣告訴大家兩件事情:1. 阿里的AI實力被低估了;2. 阿里可以被作為一個正兒八經的科技企業被重新估值了。

所以接下來二級市場上演狂飆,消息發出來第二天阿里港股市值到了2.2萬億港元。

2023年開始蘋果就在國內尋找AI合作伙伴,百度、字節、騰訊都曾經是蘋果的候選合作伙伴,甚至還測試了當下最火的Deepseek。

最終征服蘋果的,也是一直以來被很多人忽略的阿里的實力有兩點:數據和模型能力。

數據是大模型的底牌,從做電商以來阿里一直都在收集用户的行為數據,龐大的購物、支付數據是阿里的底牌,和老牌“BAT”其他兩家騰訊和百度相比,阿里的底層數據是更豐富和符合蘋果需求的;而作為最早佈局大模型的科技公司之一,2023年4月阿里就發佈了首個大語言模型通義千問,並持續開源。今年1月29日,阿里超大規模的MoE模型Qwen2.5-Max正式上線,在多個權威基準測試中,該模型展現出與DeepSeek V3、GPT-4等比肩,甚至領先的性能。

在這次財報會議上,阿里對於未來的雲和AI業務分享了很多積極的觀點,我總結為三點:有資源、有錢、也有變現。

錢上,阿里表示未來三年,集團在雲和AI的基礎設施投入預期將超越過去10年的總和,將大幅提升AI基礎模型的研發投入,確保技術先進性和行業領先地位,並推動AI原生應用的發展。

資源上,現在各大基礎模型的技術差距在縮小,以後大模型會往垂類、專業大模型上發展,整個行業會湧現大大小小的創業公司,這些公司的模型都需要依託在雲之上,並且還有對於數據私有化、定製化部署的需求,這部分阿里有資源和經驗。

變現上,“開源不見得免費”,API調取費用作為阿里通義最基礎的變現方式現在創收規模非常小,不過隨着用户需求的提升,以後完全可以是一個變現的手段。

AI這股風,到底能把阿里吹多遠?可以分成兩部分來看。

toB一直是阿里雲的強項,阿里在這次會議也表示了企業內部系統未來會Agent化,其實對此飛書也有相同的看法,之前飛書就有測試一種功能是將妙記錄下來的會議重點語音直接轉換成文字版,然後根據內容自動更新到待辦事項當中。從具體的板塊更新來看不論是釘釘還是飛書在這部分的應用都沒有大面積落實。在看法趨同的情況下,誰能先走一步,誰就能吃到這口紅利。

對toB商業化來説,阿里真正擁有的優勢有兩個,經驗和生態。正如阿里自己所説,上雲這個事情涉及到很多的私有化部署需求,這部分需求可以是利潤殺手(費時費力費人),也可以是創收高手(很多小廠雲靠一個大銀行客户可以吃到倒閉)。

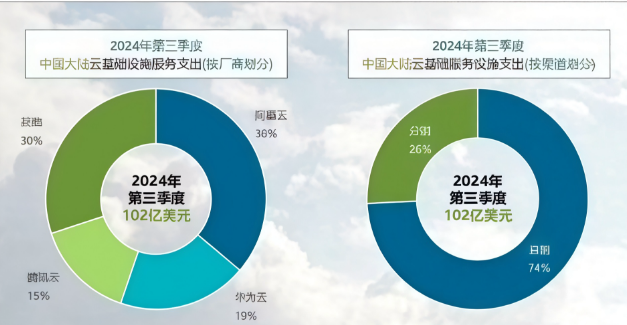

敍事每個企業都可以做,但是落到做生意上,需要大量的經驗和人力來對付瑣碎的細節,阿里雲本2024年第三季度佔中國大陸市場份額36%,居首位,在中小企業中也是市場第一。所以阿里雲有豐富的,和中小企業打交道的人脈資源和經驗,不論是客户資源中有AI需求的,還是後續有創業公司,阿里雲都有生態優勢。

Canalys

而通義大模型作為很多開發者選擇的土壤來搭建自己的垂類模型和應用的同時,也會讓這些開發者成為阿里雲的用户,同時可以促進更多雲產品的交叉銷售。

不過,從toC來看,比起豆包、Deepseek、Kimi,阿里確實沒有爆款的產品,甚至在和蘋果官宣合作之前,很多人都忽視了阿里在AI的佈局。

所以,蘋果iPhoneAI會成為阿里AI toC的一個“驗證碼”。體驗好,阿里AI在toC就有代表作,體驗不好,現在阿里漲回來的估值,就得再商量商量了。

縱觀全局,沉寂多日的阿里帶來了令人驚喜的答卷。不論是內功還是外力都讓阿里有種最初站在AI風口上的英偉達的氣質。至於能不能靠之前積累的技術優勢和之後準確的資本投資贏得大獲全勝的地位,阿里轉型的路還得繼續。