加碼海淘,拼多多出海“補課” | 出海觀察_風聞

伯虎财经-伯虎财经官方账号-2小时前

來源 | 伯虎財經(bohuFN)

作者 | 楷楷

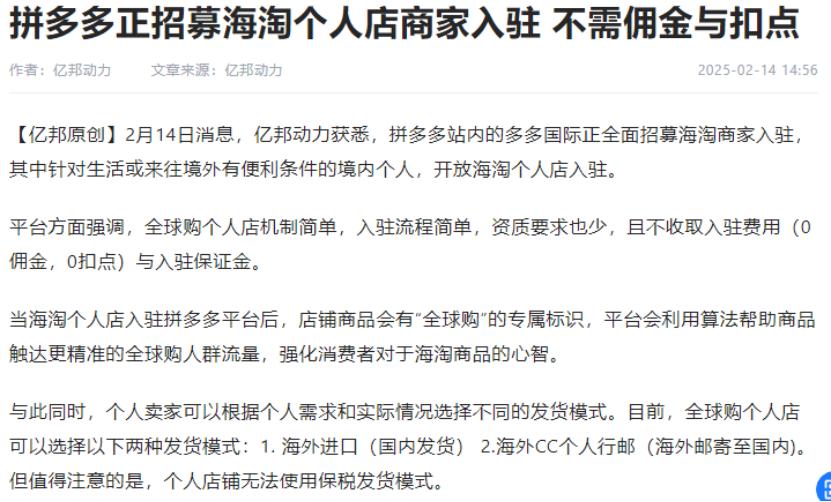

近日,拼多多宣佈旗下多多國際將全面招募海淘商家入駐,針對生活或來往境外有便利條件的境內個人,開放海淘個人店入駐,且不收取入駐費用(0佣金,0扣點)與入駐保證金。

相較於高歌猛進的TEMU,拼多多更早便開始佈局“全球購”業務,可惜一直名聲不顯,如今進口跨境電商市場前三的“玩家”,是拼多多熟悉的老對手:阿里、京東和抖音。

因此,在出口跨境電商因關税政策收緊而增長放緩的背景下,拼多多也要未雨綢繆,重新撿起了“海外代購”,再拉一把“全球購”業務。

不過,在低價戰略遭遇全球圍剿的當下,拼多多再戰海淘,無疑將面臨全新的挑戰和壓力。如何在變局中找到新的突破點,將是關鍵所在。

01 “海淘時代”尚未謝幕

昔日知名的海淘平台,早已集體衰落。2015年前後,在跨境利好政策的帶動下,網易考拉、小紅書、洋碼頭、聚美優品等平台紛紛押寶海淘市場。

在這之後,取消免税讓跨境進口產品失去價格優勢,綜合電商平台也開始蠶食海淘業務,再加上2020年疫情導致全球“停擺”,海淘市場逐漸走向衰落。

2019年,網易考拉賣身阿里,海淘市場格局基本鎖定。2022年,“老玩家”洋碼頭、易趣網、蜜芽相繼表示退出市場,跨境電商再無新鮮事。

根據易觀數據,2023年中國跨境進口電商排名前三的平台分別是天貓國際(37.6%),京東國際(18.7%),抖音全球購(12.3%),三者加起來佔了70%左右的市場份額,無論是尚留在市場的“老玩家”,還是躍躍欲試的“新玩家”,都難以撼動這一格局。

即便是已經進入中國十年的亞馬遜海外購,也在2024年底宣佈全面關停PC端服務,因為中國市場的業務正在持續收縮。

除了不可抗力的政策調整、疫情爆發等因素之外,消費者需求和購物習慣的轉變,才是影響國內海淘業務發展的關鍵。

首先,消費者對國貨品牌從“信任危機”到“情感認同”。三聚氰胺奶粉事件爆發之後,消費者對國貨品牌的信心一度跌到谷底,海外品牌則成為了消費者的首選。

但近年來,國貨品牌通過提升產品質量、注重設計和創新等方式,逐漸贏得了消費者的信任,並形成了新的國潮趨勢。

與之相反,海淘產品卻一直難以擺脱“假貨”爭議,即便是行業龍頭天貓國際,也不止一次被消費者以“假貨”為由發起維權,消費者的信任也逐漸被消磨殆盡。

再加上近年持續不斷的電商價格戰,消費者的選擇早已是“供過於求”,與其捨近求遠還可能買到假貨,不如選擇在國內市場消費。

其次,新生代消費者更強調“即時滿足”和“興趣趨勢”,這讓送貨慢、難買到、售後體驗差的海淘產品更難被接受。

如今的社交內容平台、短視頻平台都在不斷縮短“種草-拔草”的路徑,消費者沉浸在即時性消費場景中已久,已經很難適應“種草-搜索-拔草”如此長的購買路徑。

所以,有內容、搜索優勢的電商巨頭將海淘市場的“盤子”接過來,即便不能將市場規模快速擴大,但至少可以將需求順利嫁接到平台中。

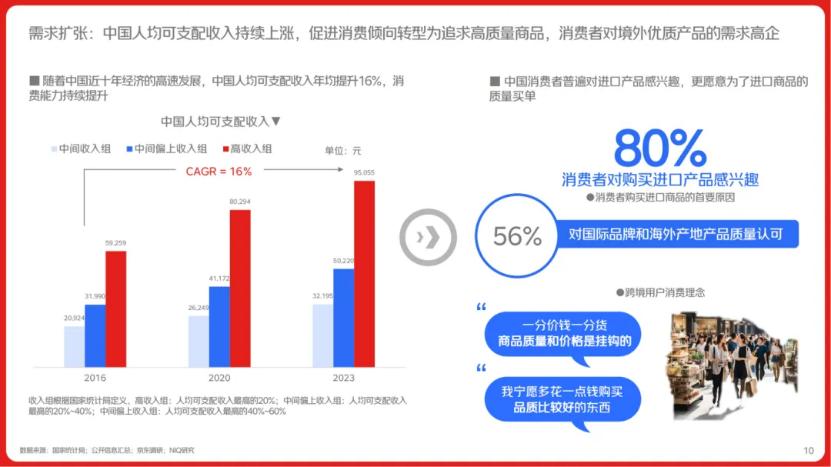

事實上,海淘市場規模整體仍有增長,2023年中國跨境進口電商整體市場規模為5517.7億元,同比增長4.6%。

根據京東國際發佈的《2024年中國跨境進口消費趨勢白皮書》,超過80%的消費者對購買進口商品感興趣。

只是相較於早年的海淘、代購,消費者對海外產品的需求不再侷限於奶粉、美妝等個別品類,而是越來越多元化和精細化,涵蓋寵物用品、保健品、家清3C產品等品類,消費者需求也從單純的追求品牌,到看重品質和原產地。

消費者需求走向分化,甚至變得更加小眾,推動跨境進口電商走向更多不同場景,海淘平台未來的戰場,不在大眾市場的紅海中,而是在消費者無數小眾需求的集合裏。

02 拼多多“臨門補課”

目前來看,阿里、京東也盯緊了海淘市場,天貓國際則推出“海外直購”,以官方直採的形式將海外商品在平台上架銷售;京東在全球範圍內招募海外跨境商品的買手團隊及個人,以第三方買手店形式引入更多優質跨境商品。

拼多多卻是“起個大早,趕個晚集”。早在2019年,拼多多便推出了海淘平台“多多國際”,同年,拼多多APP內上線了一級入口“海淘”。

不過,相較於TEMU的一鳴驚人,拼多多的“全球購”卻並未引來太多關注,這跟拼多多的平台基因也有一定關係。

一方面,面對海淘產品,消費者一直有着“假貨困擾”,而拼多多過去以白牌商家為主的基本盤,在一定程度上與海淘產品所強調的品牌信任和品質保障存在差異。

另一方面,拼多多的市場定位主要集中在下沉市場,也形成了較為牢固的“低價心智”,其核心用户羣體對價格更為敏感,對品牌的認知度相對較低,並非海淘產品的核心用户羣。

過去幾年,拼多多通過多種渠道引入大量品牌商品,慢慢擴大了用户羣體,但在佈局全球市場時,拼多多旗下的跨境電商平台TEMU依然主打“極致性價比”。

雖然,TEMU憑藉“低價策略”快速攻城略地,卻也遭到了全球圍剿。美國宣佈對進口自中國的商品加徵10%的關税,小額免税政策也處於反覆窗口期;歐盟也考慮取消小包裹免税政策;東南亞多地對於低價進口商品也一直保持謹慎態度。

與此同時,來自亞馬遜、SHEIN等平台的反擊,也開始削弱TEMU的“低價心智”,去年底,亞馬遜上線了低價商店“Amazon Haul”,並迅速向美國部分客户開放。

來自全球貿易市場的新挑戰,正在迫使拼多多走出舒適區。對拼多多而言,佈局全球市場並非只是國內模式的“複製黏貼”,在保留核心優勢的同時,還要適應不同市場的規則,調整平台在不同市場的定位。

在這一背景下,拼多多重新激活“全球購”業務,在出口業務用低價穿透市場的同時,讓進口業務開打品質戰,前者解決規模問題,後者解決溢價問題,平台嘗試在低價與品質之間找到平衡。

首先,通過開放個人賣家的入駐,拼多多“全球購”將有望吸納更多的中小賣家,包括海外留學、旅居的代購羣體,進一步豐富小眾品牌、區域特色商品的供給,為消費者提供更多元化的選擇。

其次,隨着“全球購”業務的推進,拼多多將進一步完善產品溯源和檢驗機制,逐步培養用户對“真海外貨”的信任感,提升消費者對平台的品質認知度。

最後,拼多多強調,將會利用算法幫助海淘個人店精準觸達全球購人羣,實現流量的定向篩選,結合其去年推出的“消費者體驗提升計劃”,拼多多正在加速圈定優質用户。

一定程度上來看,“全球購”業務也是拼多多調整全球化戰略的“試驗田”,如何從“低價邏輯”轉向“價值迴歸”,是拼多多要補的課。

03 全球化的“進化邏輯”

這也反映在拼多多近期的業績中。根據拼多多2024年三季報,其實現營收993.5億,同比增長44.33%;淨利潤249.8億,同比增長60.78%。作為參考,拼多多去年二季度的營收和淨利潤增速分別高達85.65%和144.2%。

此外,作為平台重要增長極的海外業務也開始慢下來,去年第三季度,TEMU的GMV約為130-140億美金,環比增速約為15%,與上一個季度的50%增速形成鮮明對比。

在告別“增長神話”之後,拼多多需要在前所未有的政治風險和競爭壓力的背景下,找到新的突破口。

通過拼多多對跨境業務的調整,我們或許能以小見大,洞察出其新的“進化邏輯”:修正品牌形象的錯位,提升供應鏈的多元化能力,以及增加商家話語權。

首先,通過扶持新質商家,優化商家生態,讓好供給滿足市場需求。拼多多CEO陳磊表示,平台將通過“扶持與治理”並舉的方式,做好長期完善生態建設的準備。

其次,在供應鏈方面,就像黃錚曾經喊話的那樣,“拼多多要針對不同的人羣,做不同的Costco”,多元性才能進一步打開差異化。

全球消費者不是隻愛便宜貨,他們中有相當比例的人有着“品牌狂熱”,而且隨着年輕消費者的崛起,他們不再盲目追捧大牌,也會偏向於具有獨特性、彰顯個性化的品牌。

在Mintel的調研中,32%的年輕美國消費者表示他們對關注DTC品牌感興趣。因此,如何孵化商家品牌,並讓其能夠與平台深度綁定將成為開拓全球市場的關鍵。

在這方面,亞馬遜已經率先給跨境電商上了一課。在亞馬遜創立之初,其也是主打“性價比”定位,但從2018年開始,亞馬遜就提出了一系列“品牌賦能”計劃,並通過FBA持續提升平台的服務與效率。

即便面對如今的全球價格戰,亞馬遜的品牌商家和全球履約能力依然是重要護城河,在全球電商市場,亞馬遜的市場份額依然領先。

最後,則是增加商家話語權,以適應全球市場環境。TEMU對託管模式的調整,從全託管為主走向半托管為主,意味着平台正在走向類目精細化管理。

或許在短期之內,海淘業務未必能為拼多多帶來新增量,但拼多多也需要這樣一個“變量”,幫助跨境業務平穩度過政策調整期。

總體來看,拼多多加碼海淘業務,不僅是對海外業務的補充,更是對其全球化戰略的重新審視與調整,在全球競爭格局加速分化的背景下,拼多多的這一舉措或許將為跨境電商行業提供新的發展思路和“進化邏輯”。

文章封面首圖及配圖,版權歸版權所有人所有。若版權者認為其作品不宜供大家瀏覽或不應無償使用,請及時聯繫我們,本平台將立即更正。