強一股份衝刺科創板IPO:供需依賴關聯方_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!1小时前

近日,上交所官網顯示,強一半導體(蘇州)股份有限公司(以下簡稱“強一股份”)衝刺科創板IPO進入問詢階段。

近日,上交所官網顯示,強一半導體(蘇州)股份有限公司(以下簡稱“強一股份”)衝刺科創板IPO進入問詢階段。

公開資料顯示,強一股份是一家專注於服務半導體設計與製造的高新技術企業,聚焦晶圓測試核心硬件探針卡的研發、設計、生產與銷售。此次IPO,公司擬募集資金15億元,扣除發行費用後將投資於南通探針卡研發及生產項目、蘇州總部及研發中心建設項目。

公司在招股書中表示,作為2023 年唯一進入全球半導體探針卡行業前十大的境內廠商,強一股份已經較為全面地覆蓋了境內芯片設計廠商、晶圓代工廠商、封裝測試廠商等多類產業核心參與者,打破了境外廠商在MEMS 探針卡領域的壟斷。強一股份希望通過IPO募資,提高研發能力以及MEMS 探針卡產能,與我國半導體制造能力的提升同步發展,保障我國半導體產品的供應安全。

從招股書看,強一股份報告期業績表現較好,但並非沒有隱憂。

業績增長,毛利率高於同行

長期以來,探針卡行業被境外廠商所主導,國產替代潛力巨大。隨着強一股份2DMEMS探針卡實現從探針到探針卡的自主研發製造,以強一股份為代表的國產廠商近年來不斷提升市場份額。根據Yole的數據,2023年強一股份位居全球半導體探針卡行業第九位,是近年來首次躋身全球半導體探針卡行業前十大廠商的境內企業。目前強一股份市場佔有率為2.25%。

(來源:招股説明書,其中左右表格數據分別來自TechInsights/Yole,兩者統計數據的略有不同主要係數據來源和統計方法存在差異所致)

(來源:招股説明書,其中左右表格數據分別來自TechInsights/Yole,兩者統計數據的略有不同主要係數據來源和統計方法存在差異所致)

強一股份業績表現不錯。

招股書顯示,從營業收入看,2021—2023年以及2024年上半年,強一股份分別實現營業收入1.1億元、2.54億元、3.54億元、1.98億元,公司2024年僅上半年取得的營業收入已經接近2021年全年的2倍。

從淨利潤看,2021—2023年以及2024年上半年,強一股份對應實現歸屬淨利潤分別約為-1335.84萬元、1562.24萬元、1865.77萬元、4084.75萬元。公司不僅在2022年快速扭虧為盈,且利潤逐年遞增,公司2024年僅上半年的淨利潤就是2023年全年的2倍。

除了營收和利潤大幅增長外,公司的利潤率也表現優異。2021年-2023年以及2024年上半年,強一股份毛利率分別為35.92%、40.78%、46.39%和54.03%,公司且僅用了兩年半的時間,強一股份毛利率就大增18.11個百分點。

需要説明的是,公司取得如此的成績,是在整個行業不景氣的背景下取得的。2021年至2024年上半年,強一股份可比公司毛利率均值分別為51.96%、50.78%、45.31%、44.78%。與強一股份2年半毛利率上漲近20%不同是同行業可比公司同期毛利率下滑7.18個百分點。

爭議與隱憂:供需依賴關聯方

強一股份報告期內雖然在市場份額、營收、淨利潤、毛利率方面均取得不俗的增長,但是這種增長是在公司依賴關聯方的背景下取得的。

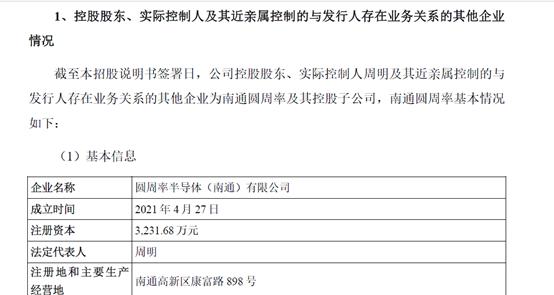

公司有一家供應商,該供應商的名稱叫做圓周率半導體(南通)有限公司。該公司成立於2021年。南通半導體僅成立了1年時間,就成為了強一股份最大的供應商,並在此後幾年,一直在供應商名單上位居前2。

公司有一家供應商,該供應商的名稱叫做圓周率半導體(南通)有限公司。該公司成立於2021年。南通半導體僅成立了1年時間,就成為了強一股份最大的供應商,並在此後幾年,一直在供應商名單上位居前2。

值得注意的是,南通圓周率公司是公司實控人關聯企業。招股書顯示,南通圓周率的法定代表人、董事長、第一大股東均為周明,與強一股份的實控人為同一人, 南通圓周率是強一股份控股股東、實際控制人控制的其他企業。

值得注意的是,南通圓周率公司是公司實控人關聯企業。招股書顯示,南通圓周率的法定代表人、董事長、第一大股東均為周明,與強一股份的實控人為同一人, 南通圓周率是強一股份控股股東、實際控制人控制的其他企業。

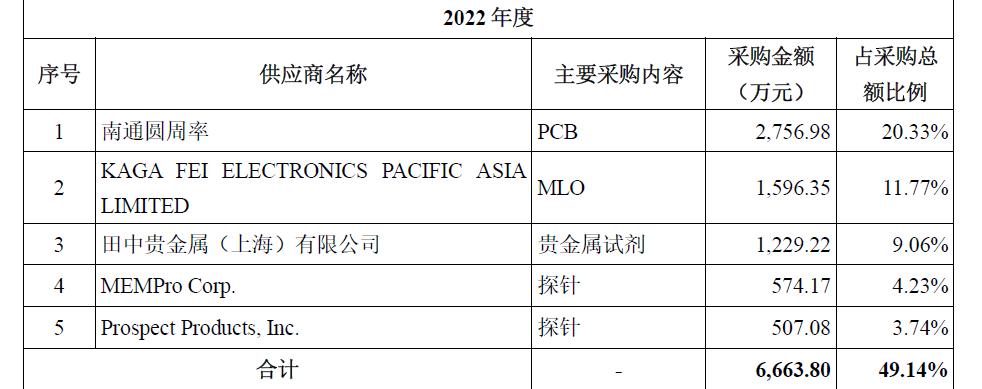

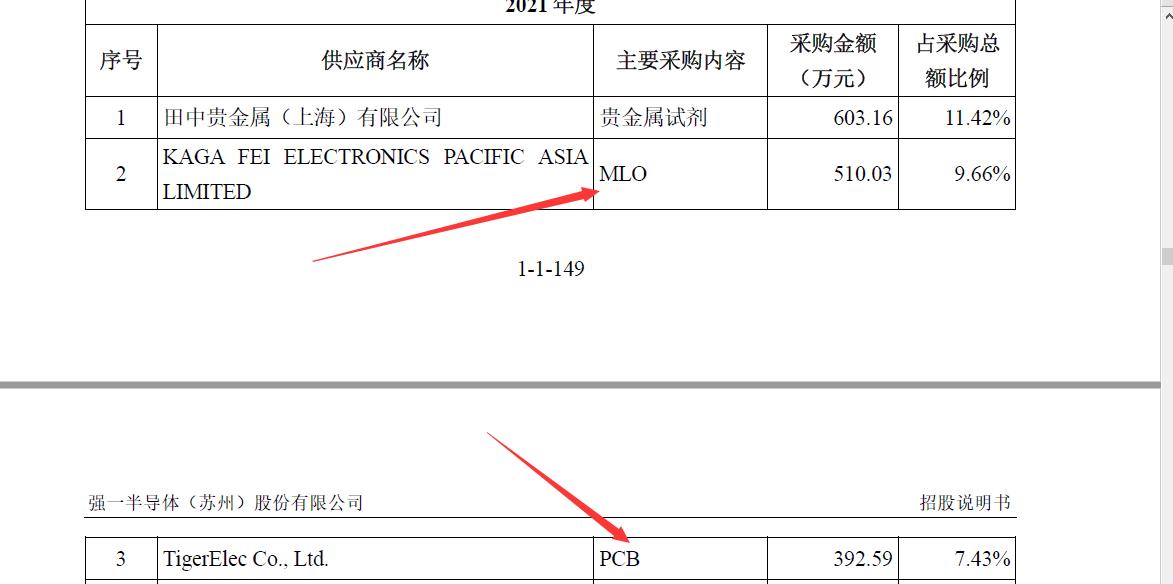

從採購內容看,強一股份向南通圓周率主要採購PCB(印製電路板)與MLO(多層有機基板)。

在2021年,強一股份的前五大供應商中,並不包括南通圓周率,其主要PCB供應商,是一家叫做TigerElecCo.,Ltd.的公司。在2023年,除了南通圓周率,強一股份的前五大供應商中,為其提供PCB產品的,還包括興森科技、愛德萬測試(中國)管理有限公司。

作為一家衝刺IPO的企業,當初為何不向更老牌的企業購買原材料,反而要將一家成立剛1年的公司作為自己的5大供應商呢?

略讓人欣慰的是,強一股份招股書稱,公司報告期各期前五大供應商中除南通圓周率系公司實際控制人控制的企業外,其餘均與公司無關聯關係,而且主要系境外廠商或其境內分支機構。

相比於供應端,強一股份在需求端更依賴關聯方。

報告期內,公司銷售的探針卡產品主要包括2D MEMS 探針卡、懸臂探針卡、垂直探針卡以及薄膜探針卡。其中,2D MEMS 探針卡、垂直探針卡以及懸臂探針卡整體保持了較高的產銷率,薄膜探針卡產銷率波動較大。

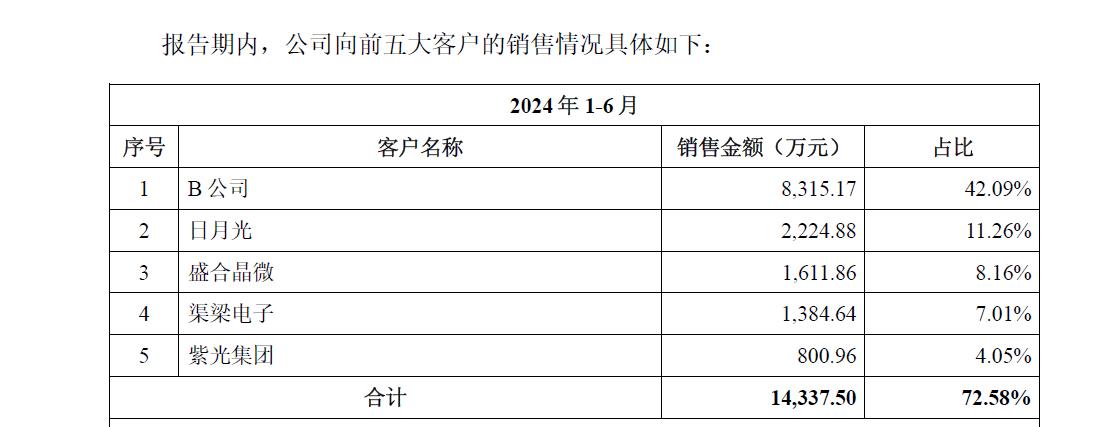

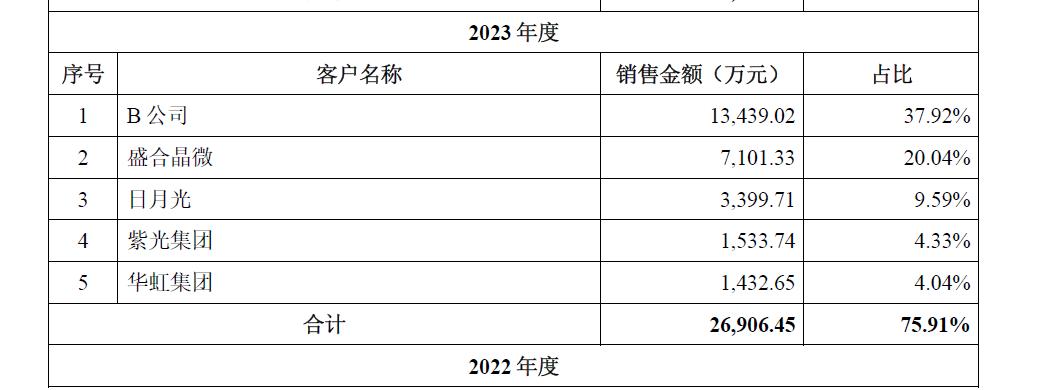

報告期內,強一股份向前五大客户銷售金額佔營業收入的比例分別為49.11%、62.28%、75.91%和72.58%。公司客户集中度較高,且有逐漸上升的趨勢。

報告期內,強一股份向前五大客户銷售金額佔營業收入的比例分別為49.11%、62.28%、75.91%和72.58%。公司客户集中度較高,且有逐漸上升的趨勢。

客户名單上,強一股份第一大客户B公司相當顯眼。強一股份對該公司的銷售額從2021年的21%上漲到2024年的42%。公司在招股説明書中對該客户的介紹稱:B 公司是全球知名的芯片設計企業,擁有較為突出的行業地位,其芯片系列多且出貨量大;同時,由於其芯片設計能力較強,所採購中高端探針卡較多,其探針卡平均探針數量更多,使得產品技術附加值、單價及毛利率均相對較高。

報告期內,強一股份經營業績的增長主要依賴於B 公司對於晶圓測試探針卡需求的快速增長,這也意味着如果B公司的需求一旦放緩,強一股份的業績就有下滑的風險。

需要説明的是,這家沒有説明具體公司名稱的大客户,遵從實質重於形式的原則,也被劃為公司的關聯方。公司在供需兩端都對關聯方有所依賴,這對公司未來的可持續發展是一種不小的挑戰。

財報數據似乎也説明了這點。根據財報,2021年-2023年以及2024年上半年,強一股份管理費用率分別為22.27%、11.62%、8.59%、7.58%,銷售費用率分別為7.09%、3.58%、3.73%、3.30%。

作為一家快速增長的企業,按理説,為了快速開發新客户,公司的銷售費用率應當保持上升或者持平,但營收不斷增長的強一股份的銷售費用率呈現下降趨勢。這恐怕與公司不斷向大客户B公司銷售產品,而B公司又是強一股份的關聯公司不無關係。

橫向對比似乎也説明這點。我們將市佔率為2.25%的強一股份,與市場份額高達23.52%FormFactor進行對比。財報顯示,FormFactor銷售、管理、一般費用2021年-2023年佔收入的比例分別為16.1%、17.6%、20.06%。一家成熟的龍頭企業,其費用控制上還存在着壓力,對於市佔率剛進前10的強一股份來説,隨着公司的做大做強,其未來費用率很難一直保持下降趨勢。