醫藥寒冬持續中!問詢21月後未回覆,又一藥企IPO終止!_風聞

IPO参考-19分钟前

作者:蘇年

醫藥企業IPO寒冬仍在持續中。

作為滬深兩市在審的最後一家醫藥製造業企業,安徽濟人藥業股份有限公司(簡稱“濟人藥業”)的IPO也終止了。

上交所於2月24日晚發佈公告稱,因濟人藥業及保薦人撤回發行上市申請,上交所終止了其發行上市審核。濟人藥業此次IPO,保薦機構為國金證券股份有限公司,審計機構為大信會計師事務所(特殊普通合夥),律師事務所為上海市錦天城律師事務所。

濟人藥業IPO始於2022年6月,向證監會申請主板IPO,2023年3月平移至上交所審核,2023年5月18日收到審核問詢。此後21個月沒有回覆,2024年12月31日更新財報並恢復審核,卻又在2個月後撤回,且截至撤回仍未回覆掛網。

1.產品單一

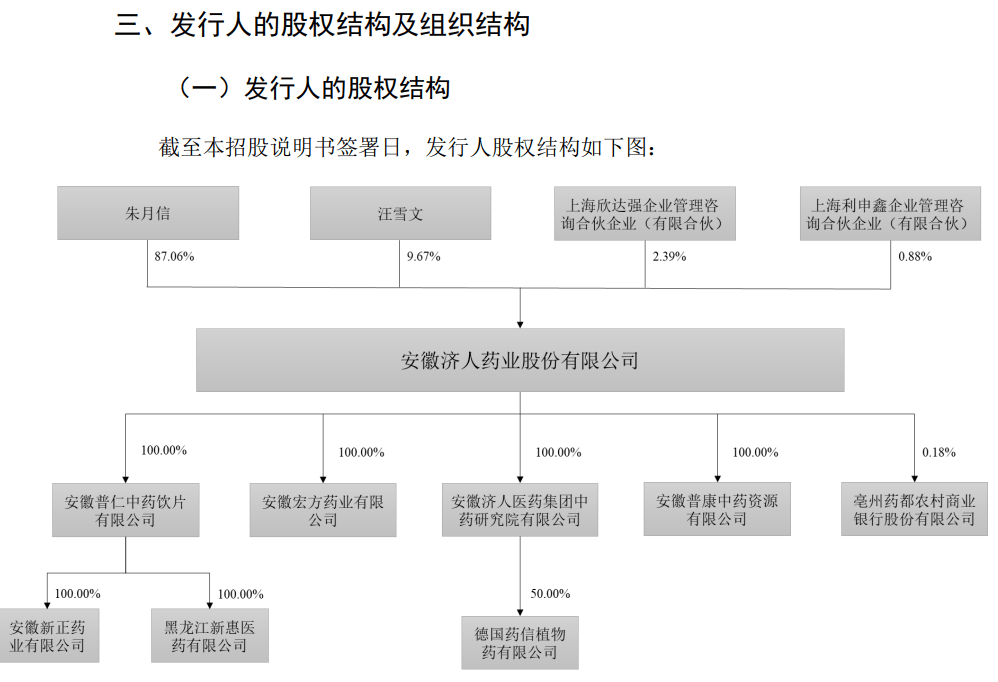

濟人藥業成立於2001年,位於有中華藥都之稱的安徽省亳州市,現已發展成為集中藥材規範化種植、中藥飲片、中藥配方顆粒及中成藥研發、生產、銷售於一體的現代中藥製藥企業。公司下屬4家全資子公司,分別為安徽宏方藥業有限公司、安徽普仁中藥飲片有限公司、安徽普康中藥資源有限公司、安徽濟人醫藥集團中藥研究院有限公司。

濟人藥業建立了中成藥、中藥飲片及中藥配方顆粒三大產品生產線。濟人藥業在中成藥和中藥飲片領域擁有較高的市場知名度,尤其是在中藥配方顆粒方面,濟人藥業是安徽省首批試點研究企業之一,並獲得了GMP認證。

中成藥方面,濟人藥業主要產品包括疏風解毒膠囊、蒲地藍消炎片等。中藥飲片方面,濟人藥業銷售品種超過700種,市場影響力較大。中藥配方顆粒方面,濟人藥業累計研發並銷售了500餘種產品,但2022-2023年受國家標準頒佈的影響,收入有所下降,2024年上半年逐漸恢復。

2021年,由於醫療機構診療人次下滑和感冒類藥品需求減少,濟人藥業短期業績受到負面影響。2022年以來,隨着行業環境改善,疏風解毒膠囊等產品的市場需求有所回升,尤其是該產品被部分地市納入政府藥品採購清單,進一步促進了濟人藥業業績增長。

濟人藥業的中成藥業務高度依賴單一產品——疏風解毒膠囊,該產品佔中成藥業務收入的比例高達95%左右。儘管疏風解毒膠囊是公司的獨家專利品種,並在市場上佔據一定份額,但其銷售額在2023年出現大幅下降,單價也持續走低,市場競爭壓力和產品盈利能力下降。

2.學術推廣費用高 並且去向不明

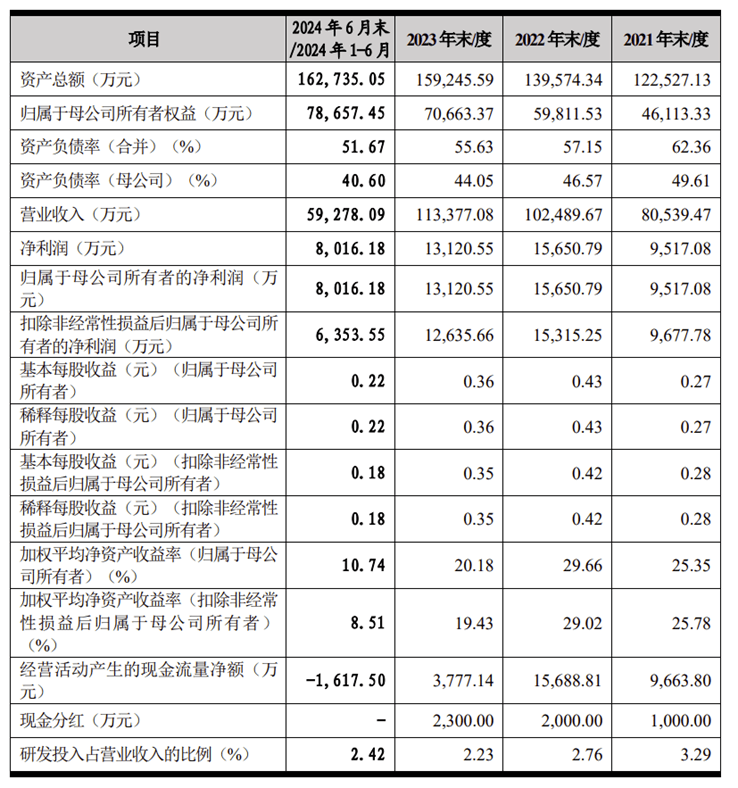

招股書顯示,2021-2023年及2024年上半年(下稱“報告期內”),濟人藥業營業收入分別為80539.47萬元、102489.67萬元、113377.08萬元及59278.09萬元,歸屬於母公司股東的淨利潤分別為9517.08萬元、15650.79萬元、13120.55萬元及8016.18萬元。

濟人藥業主營業務毛利主要來自中成藥和中藥飲片銷售,合計毛利貢獻率在87%至98%之間。

濟人藥業雖然在2022年業績有所增長,但2023年扣非淨利潤下滑至1.26億元,毛利率從2021年的52.70%降至2024年上半年的43.32%。業績波動和盈利能力下降,很難符合主板“大盤藍籌”企業的定位。

濟人藥業的核心產品疏風解毒膠囊雖然被列入國家基本藥物目錄和醫保目錄,但其市場佔有率僅為5%,遠低於以嶺藥業的連花清瘟系列產品(市場佔有率接近35%)。與行業龍頭相比,濟人藥業的營收規模(2023年為11.33億元)和市場份額都相差甚遠。

報告期內,濟人藥業應收賬款佔總資產比例較高,報告期各期末分別為31.98%、31.74%、39.28%和40.31%。

最重要的一點是,報告期內,濟人藥業銷售費用分別為21751.63萬元、22592.71萬元、27129.73萬元和13250.07萬元,佔營業收入比例分別為27.01%、22.04%、23.93%和22.35%。銷售費用主要由學術推廣費和職工薪酬構成,兩者合計佔比接近90%。

報告期內,濟人藥業的銷售費用居高不下,其中主要是學術推廣費用佔比最大。而濟人藥業在疫情期間仍保持高額的推廣費用,且未明確披露推廣商的具體信息,引發了外界對其費用去向的質疑。監管部門也曾要求濟人藥業説明推廣費用的具體用途和定價方式,但濟人藥業未能給出令人信服的答覆。

3. 家族控股 股權高度集中

招股書顯示,濟人藥業是一家典型的家族企業。

朱月信、汪雪文夫婦及其子朱強通過直接或間接方式控制了濟人藥業99.12%的股份。這種高度集中的股權結構可能導致濟人藥業治理缺乏制衡,決策透明度不足,進而影響濟人藥業的長期發展。

目前,儘管濟人藥業設立了員工持股平台,但其股權激勵覆蓋面有限,核心技術人員的大量流失可能與此有關。缺乏有效的激勵機制,難以留住關鍵人才,進一步削弱了濟人藥業的競爭力。

在IPO審核的關鍵時期,濟人藥業的3名核心技術人員中有兩人(李翔宇和段體斌)在2024年相繼離職。這兩位技術骨幹在濟人藥業的任職時間均超過16年,參與了多項重要研發項目,他們的離職對濟人藥業的技術研發和生產經營帶來了不小的負面影響。

濟人藥業的研發人員數量從2022年的75人下降至2024年的57人,佔員工總數的比例也從6.62%降至4.31%。這不僅影響了濟人藥業的研發能力,還使其難以滿足高新技術企業認定中“研發人員佔比不低於10%”的要求。

在研發方面,濟人藥業投入也不足。根據《高新技術企業認定管理辦法》,企業近3個會計年度的研發費用總額佔銷售收入的比例應不低於3%。濟人藥業2020年至2022年的研發費用佔比僅為2.87%,未達到這一標準。儘管濟人藥業2023年通過了高新技術企業複審,但其研發投入的不足令其技術創新的可持續性受到質疑。

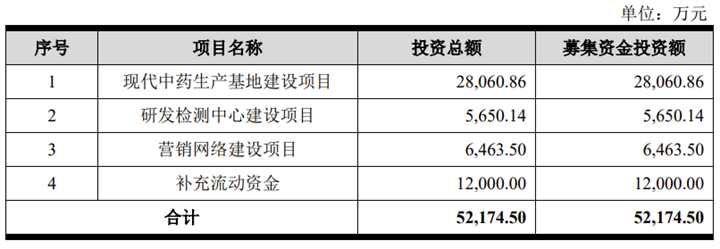

此次IPO,濟人藥業原本計劃募集5.22億元,用於現代中藥生產基地建設、研發檢測中心建設和營銷網絡建設等項目。IPO終止後,這些項目的推進將面臨資金壓力,可能影響濟人藥業的長期發展戰略。

濟人藥業IPO終止的背後,既有行業整體遇冷的外部因素,也有濟人藥業自身在經營、技術、治理等方面的內部問題。對於濟人藥業而言,如何在IPO終止後重新調整戰略,提升核心競爭力,將是其未來發展的關鍵。