AI賦能安防:開啓智慧守護新時代_風聞

融中财经-股权投资与产业投资媒体平台。36分钟前

導語:AI+安防行業正引領安全監控新紀元,通過智能化技術革新傳統安防體系,實現高效預警、精準識別與快速響應,為城市安全、企業防護提供前所未有的智能化保障。

行業概述

(1)行業定義

AI技術為傳統安防行業注入了新的活力。安防行業通過視頻監控、出入口控制、實體防護、違禁品安檢和入侵報警等技術手段,結合新一代信息技術,防範各類風險與挑戰,構建起立體化的社會治安防控體系,保障國家安全和社會穩定。AI+安防則是將人工智能技術應用於城市級、行業級和消費級安防場景中的實際落地應用。

AI技術解決了傳統安防的諸多痛點:

布控需求:傳統安防依賴人工監測和布控,基於人員及其軌跡進行監控。

數據處理:視頻監控產生龐大的數據量,信息繁雜,有效數據挖掘難度大。

人力耗費:單個案件偵破可能需要調看數千小時的錄像,對警力消耗極大。

事前管理:傳統安防側重事後偵查,存在源頭管理和動態管理不足的問題。

AI+安防帶來了顯著的改進:

精準識別:藉助計算機視覺的人臉識別和視頻行為分析技術,能夠準確識別和追蹤人員及其軌跡。

關聯分析:通過多屬性關聯進行深度數據挖掘。

節省人力:大幅縮短查閲錄像和鎖定嫌疑人軌跡的時間,從數天減少到幾分鐘甚至幾秒。

分析與預警:實現對監控信息的即時分析,提前預警並迅速響應,使安防管控從前置預警階段開始。

(2)發展歷程

按照智能化程度劃分,我國安防行業的發展主要經歷了以下六個階段:

1979-1983年:模擬監控

適用領域:重要特殊部門

特點:系統由前端模擬攝像機、後端矩陣、單錄像機和CRT電視牆組成。

1984-1996年:數字監控

適用領域:金融、文物、軍工、郵政

特點:採用數字化技術,市場競爭主要集中在品牌產品與組裝式產品之間。

1997-2008年:高清化/網絡化監控

適用領域:金融、公安、能源、交通、教育、電信、機場、海關

特點:滿足車牌識別、人臉識別、事故分析、過程監控及智能化監控等需求,視頻監控逐步與客户應用系統融合。

2009-2012年:智能化監控

適用領域:安保、交通、能源、環境、政府應急、廣播電視

特點:安防應用從傳統的事後調查取證擴展到事前分析、預警、演練,以及事中的跟蹤、指揮、調度、協調與溝通。

2012-2024年:智慧化監控

適用領域:智慧城市

特點:將現有視頻監控網升級為智能化程度更高的智慧化視頻監控系統。

2024年至今:大模型時代

適用領域:智慧城市

特點:藉助大模型的支持,視頻監控系統中的海量數據得以更高效地進行分析和處理。

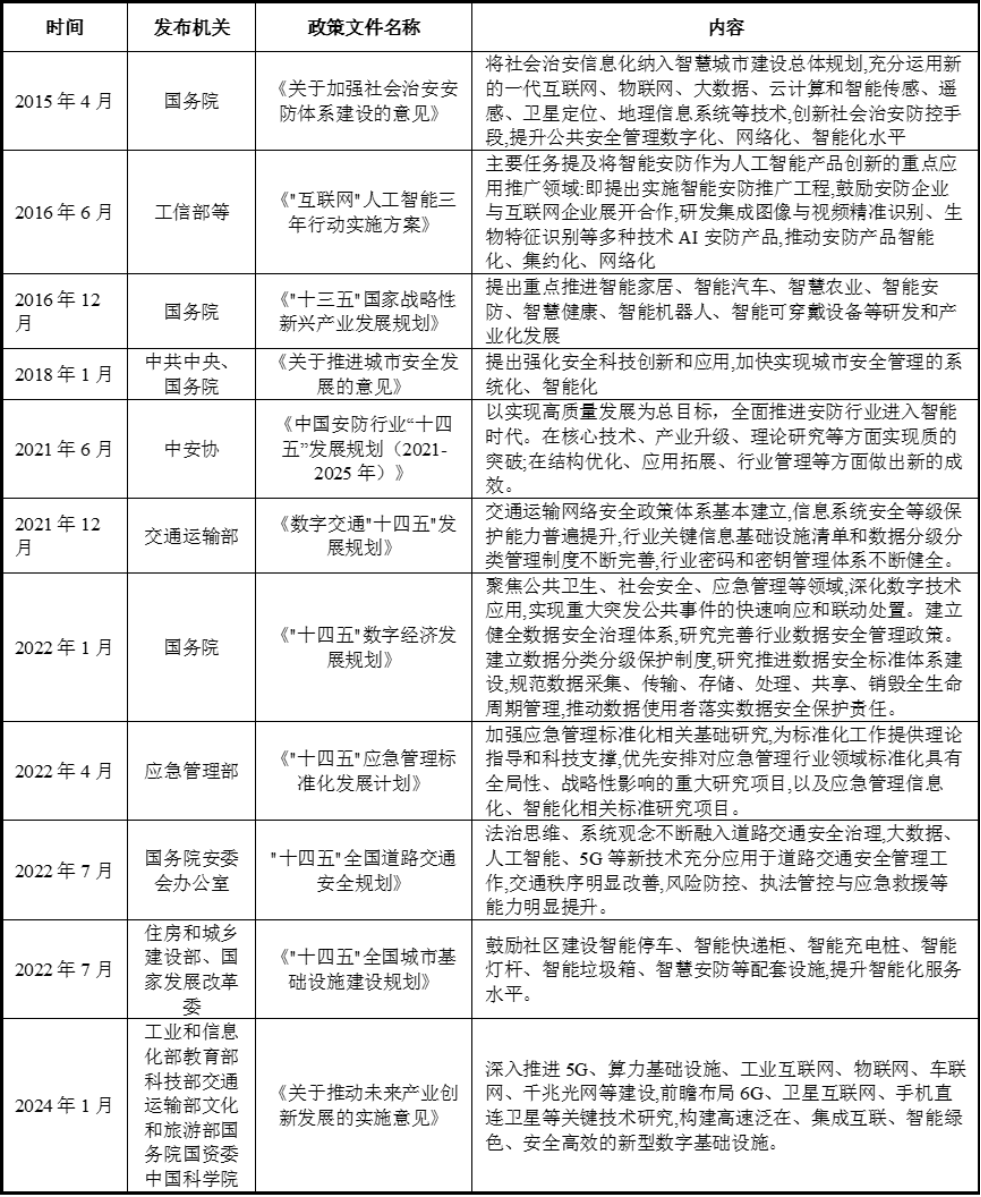

(3)政策梳理

自2015年起,國務院及科技部等機構陸續發佈了多項推動安防智能化的政策,主要內容聚焦於完善社會治安防控網絡的建設。

圖表1 AI+安防相關政策規劃

信息來源:融中研究整理

(4)行業分類

AI+安防行業按照應用場景分類可分為以下六類:公安、金融、教育、樓宇/社區、家庭、交通。

圖表2 AI+安防應用場景分類

信息來源:融中研究整理

(1)智慧警務

智慧警務是AI與安防應用結合最早且最為成熟的領域。為滿足新時代城市安全的需求,視頻監控、深度學習和大數據等尖端技術與警務工作深度融合,引領平安城市建設。通過先進的生物識別技術,構建感知廣泛、研判多維、處置高效的精準警務系統,實現即時監控、自動預警和快速追蹤的實戰應用,助力公安機關打擊犯罪、維護社會治安。

AI視頻監控系統是智慧警務的核心。公安AI識別監控系統具備基於視頻流的動態對比識別和基於圖片流的靜態對比識別兩種基礎能力。動態對比識別系統主要由市及區縣級公安部門建設,用於即時抓拍比對和告警;而大型靜態庫則由省級公安部門建設,以滿足各級公安的數據查詢需求。

圖表3 雲南智慧警務-公安局多維重點人員管控平台示意圖

信息來源:源中瑞、融中研究整理

(2)智慧金融安防

在金融科技引領金融業數字化轉型的時代背景下,金融機構的安全管理和防範工作正面臨全新挑戰。整個金融行業正經歷新一輪產業升級,而人工智能成為推動金融安防領域變革的強大動力。具體到應用場景,智慧金融安防主要涵蓋金融機構網點安保、認證比對及VIP識別等方面。

(3)智慧教育

智慧教育融合了自動化、計算機、網絡通信、視頻壓縮、射頻識別及智能控制等多元技術,通過集成門禁控制、視頻監控、報警聯動與消費一卡通等系統,為校園安全和教學秩序提供了堅實的保障。

(4)智能樓宇/社區

社區樓宇/社區是AI+安防技術的另一重要應用領域。作為社會治理的基本單元,社區與商務樓宇及園區承載着城市就業人口的高度密集活動。智能視頻監控系統、人臉識別門禁、智能樓宇對講和智能車禁道閘等AI安防產品在這些區域的應用已初具規模。在國家政策的大力扶持下,隨着全國城鎮老舊小區改造、“智慧社區”及“智慧安防小區”建設等重點工作的不斷推進,預計未來幾年內,AI安防在社區樓宇領域的應用將保持高速穩定的發展態勢。

圖表4 智慧社區管理平台功能模塊

信息來源:融中研究整理

(5)智慧家居

智能家居安防系統通過將傳感器、智能設備與互聯網技術融合於家庭環境中,實現對家庭安全的智能監控、管理和控制。其核心目標是提供便捷、智能且高效的安全保護方案,使家庭成員能夠即時掌握家中的安全狀況,並迅速做出響應。具體應用場景包括智能門鎖、智能攝像頭、智能安防傳感器、智能警報系統及智能門窗傳感器等,廣泛適用於家庭成員防護、寵物監護及老年人護理等多個領域。

(6)智慧交通

智慧交通是集人工智能、物聯網和大數據等新一代信息技術與交通運輸深度相融合的應用方式。具體而言,它通過整合物聯網、空間感知、雲計算和移動互聯網等先進技術,結合交通科學、系統方法、人工智能和知識挖掘等理論工具,構建即時動態的信息服務體系。通過對交通數據的深度分析,智慧交通能夠優化資源配置、提升公共決策能力、加強行業管理和改善公眾服務,推動交通運輸更加安全、高效、便捷、經濟、環保和舒適地運行與發展,促進相關產業的轉型升級。目前,我國的智慧交通主要應用於公路交通信息化、城市道路交通管理和服務信息化以及城市公交信息化等領域。

(5)行業特徵:應用場景廣泛,場景碎片化

AI+安防作為保障性行業,具有較為廣泛的應用場景,在不同的應用場景下均有專業的服務企業。同時,由於服務場景碎片化,安防項目交付的複雜度顯著提升。在AI落地過程中,碎片化的應用場景是一個無法迴避的挑戰。具體表現為:

用户分佈不集中,應用和產品較為分散,導致銷售工作難度增大。解決方案高度定製化,每個場景和地點的需求各不相同,定製化項目方案難以滿足所有需求,產品的適應性較差。各類應用數據難以實現互聯互通。例如,户政和交管部門之間信息互不聯通等使得數據難以打通。從客户碎片化需求到交付解決方案的過程複雜。

AI與安防項目的結合使得整體研發和執行週期延長,產品和服務解決方案的複用率低,單個項目成本較高。因此,迫切需要標準化AI安防項目,以簡化交付流程並提高效率。

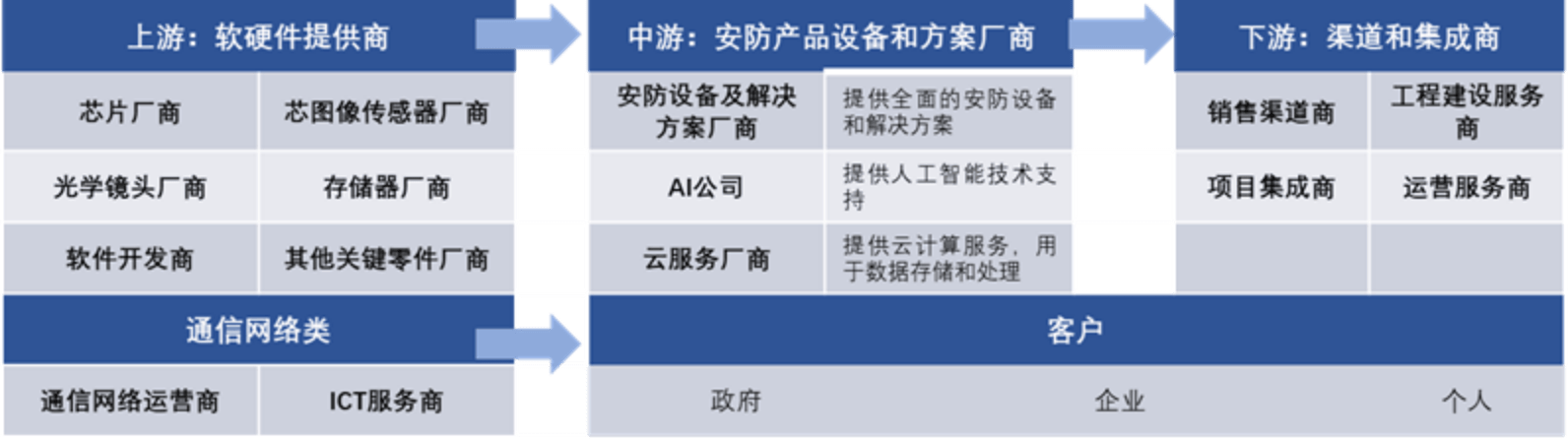

產業鏈分析

(1)產業鏈分析

AI+安防產業鏈條由上游的模組、芯片等廠商,中游的AI技術提供商、Saas服務商、安防產品硬件廠商和下游專門的渠道運營服務商等組成。

圖表5 AI+安防產業鏈

信息來源:融中研究整理

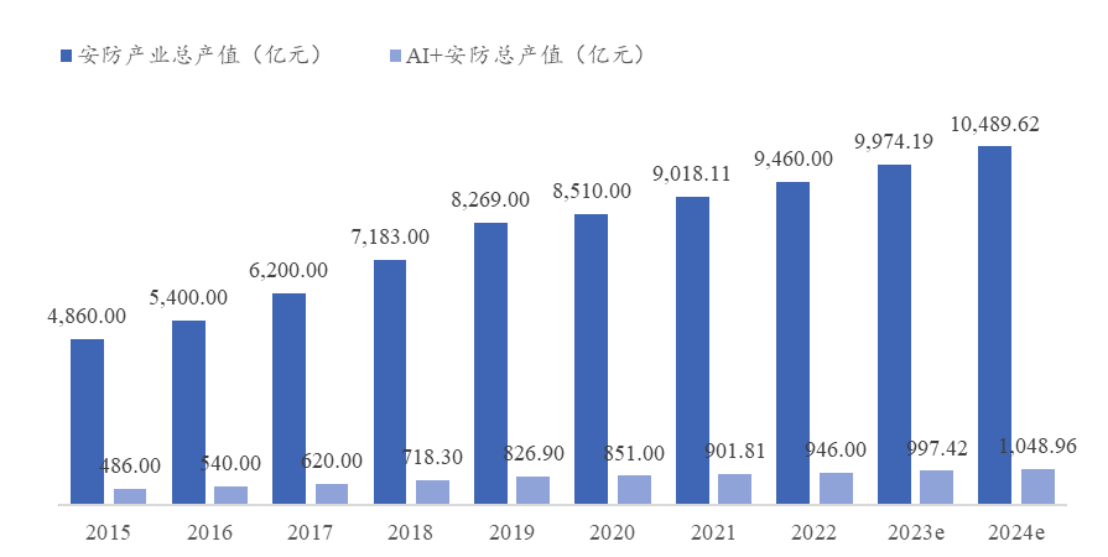

(2)行業規模

根據中安網預測,2024年中國安防行業總產值將達10,490億元。隨着人工智能技術的廣泛應用,預計其在安防領域的滲透率將達到10%,從而使2024年AI與安防融合的市場規模達到1,049億元。

圖表6 安防及AI+安防行業市場規模

信息來源:中安網、融中研究整理

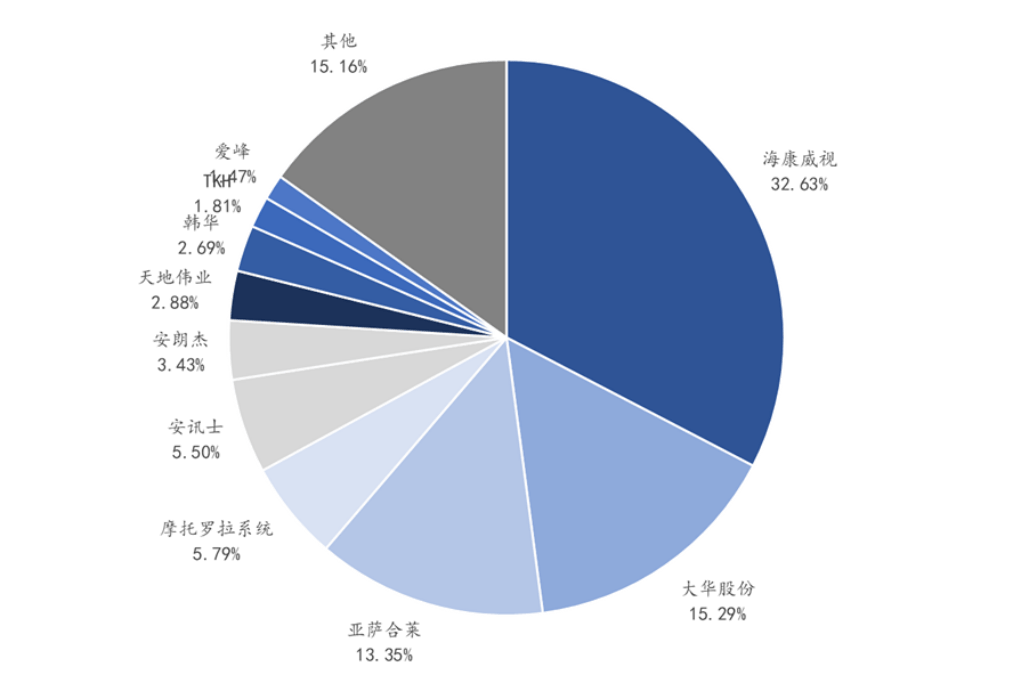

(3)行業競爭格局

行業龍頭與AI初創企業共同推動了AI+安防領域的發展。早期進入安防行業的企業憑藉穩固的市場地位佔據優勢。目前,國內三大巨頭——海康威視、大華股份和天地偉業已躋身全球前十強。根據a&s發佈的“2024年度全球安防50強榜單”,海康威視、大華股份、天地偉業、韓華、TKH和愛峯位列2024年全球安防行業前十名。其中,中國企業表現尤為突出:海康威視以97.22億美元的銷售收入穩居榜首,大華股份以45.54億美元緊隨其後,天地偉業則以8.59億美元位列第七。

圖表6 安防及AI+安防行業市場規模

信息來源::A&S、融中研究整理

我國AI+安防企業的全球競爭力持續增強。根據a&s發佈的“2024年度全球安防50強榜單”,從國家和地區分佈來看,中國共有20家企業入圍(包括台灣的6家),數量居首;銷售額總計達170.956億美元,佔比高達57%。緊隨其後的是韓國8家、美國5家、日本3家,印度、荷蘭、瑞典和英國各有2家,澳大利亞、巴西、丹麥、德國、以色列和新西蘭各有1家。從業績變化來看,2024年上榜企業中有36家實現了業績增長,14家出現下滑,而所有上榜的中國企業均實現了增長。

(4)行業未來發展趨勢

(1)商業模式

行業商業模式經歷了從銷售產品到銷售解決方案,再到提供一體化視頻服務的轉變。AI+安防行業的早期發展階段以硬件為核心,企業主要專注於大規模製造安防硬件產品,軟件則處於輔助地位,整個產品線中硬件佔比遠高於軟件系統。這種模式下,產品種類分散,單個公司難以全面覆蓋一個系統所需的所有類型的產品,且各公司間產品差異化較小,容易被仿造或跟進。

目前,行業內最主要的商業模式是銷售全套的安防解決方案,產品包含了硬件產品、防務系統等集成式解決方案。行業解決方案提供商則專注於各垂直應用場景,如機場、碼頭、港口、加油站、銀行、地鐵等;而集成式解決方案提供商則將監控、門禁、報警三大安防系統整合為一體進行銷售。AI+安防行業的未來趨勢是實現一體化視頻服務,即將AI技術融入邊緣設備,例如在網絡攝像頭上嵌入人工智能芯片,使前端攝像頭能夠即時處理和分析視頻數據。這不僅提升了響應速度,還有效降低了網絡運營成本。

(2)客户類型

客户類型正從以政府為主導,逐漸向企業和個人等多元化的羣體轉變。傳統安防行業的核心客户主要是政府機構,尤其是公安和交通部門,而大企業和個人的安防應用則相對有限,主要集中在傳統的視頻監控領域。隨着AI技術的進步,海量視頻數據的可用性大幅提升,更多創新的視頻解決方案開始廣泛應用於零售、金融等大型企業,並延伸至個人安防場景,如智能社區、智慧樓宇和智能家居等。

(3)區位分佈

國內一線城市正逐步向二三線城市擴展。目前,AI+安防企業主要集中在一線城市佈局。未來五年,這些企業將在繼續深耕一線市場的同時,加速進軍二三線城市,迅速搶佔市場份額,挖掘更大的增長潛力。同時,海外市場正成為新的增長點。從市場方面,印度等海外市場正成為中國AI+安防企業的新藍海。

(4)行業發展趨勢

多模態感知的融合將成為未來AI安防系統的核心。通過整合視覺、聲音、温度等多種感知手段,系統將實現更全面、準確的環境感知和分析,並藉助深度學習與強化學習技術,提升對複雜多變環境的自適應能力,從而實現智能決策和即時響應。

雲端協同與大數據應用也將進一步推動AI安防系統的發展。通過雲計算和物聯網的深度融合,系統能夠實現多設備之間的智能交互和信息共享,集中分析海量數據,顯著提高整體智能化水平和處理效率。

從行業發展趨勢來看,未來AI安防市場將呈現多元化格局,AI公司、安防廠商、集成商和雲服務商將並存共榮。深耕政府端傳統安防市場的企業、深入瞭解企業客户需求的應用軟件開發商、提供行業解決方案的提供商、C端生態佈局完善的互聯網企業,以及專注於AI基礎設施的新興科技公司,都將在競爭中佔據優勢。各參與方不僅可以通過集成商渠道或直接向客户提供產品與服務,部分集成商甚至能直接提供硬件和軟件技術,形成“合作與潛在競爭並存”的開放生態。

企業分析

……(全篇內容閲讀原文獲取)