破碎的寶能,能拯救破碎的威馬嗎?_風聞

新媒科技评论-新媒科技评论官方账号-1小时前

春節過後,車圈迎來了一個又一個“王炸”,比亞迪將智駕捲到了10萬元級別;東風長安擬將合併重組;特斯拉則打響了新年降價第一槍,Model3迎來史上最大優惠……

雖然,業內對車圈淘汰賽的到來已有心理準備,但各個車企的最新行動仍超出了普遍預期,似乎也在向市場宣告,“淘汰賽”不僅已經在路上,而且還可能提前到來。

暫時的贏家無法鬆懈,一時的輸家也將試圖反撲。前段時間,已經正式申請破產重整的威馬,在公司重整案債權人會議中被曝光有望在2025年完成復工復產,而這背後還有寶能汽車的影子。

隨着東風和長安、極氪和領克等更多車企和品牌走向“重整”,車圈顯然已經來到了“大合併時代”,那麼威馬和寶能,甚至是更多汽車品牌,能否通過整合實現逆襲?

威馬欲再拼一把

威馬的“不服輸”,貫穿了其業績下滑的整個過程。

2019年,威馬一度衝到了新能源銷售榜單的“第二”,不過在此之後,其業績開始持續下滑,2022年總銷量僅2.94萬輛,進入2023年之後,則更少了。

在這個過程中,威馬曾多次嘗試衝刺IPO,在2021年主動暫緩IPO之後,其於2022年、2023年再次嘗試上市,但均宣告失敗。

2023年,開心汽車成為最有可能挽救威馬的“白衣騎士”,據悉雙方簽署了一份不具約束力的收購條款清單,計劃發行一定數量的新股收購威馬100%的股權。

不過,此事最終還是沒能成,2023年10月,威馬正式申請破產重整,創始人沈暉也被列為失信被執行人。

在這之後,車圈瞬息萬變,外界也鮮少再關注威馬,畢竟破產的車企一家接一家,威馬在其中也並不顯得“特別”。

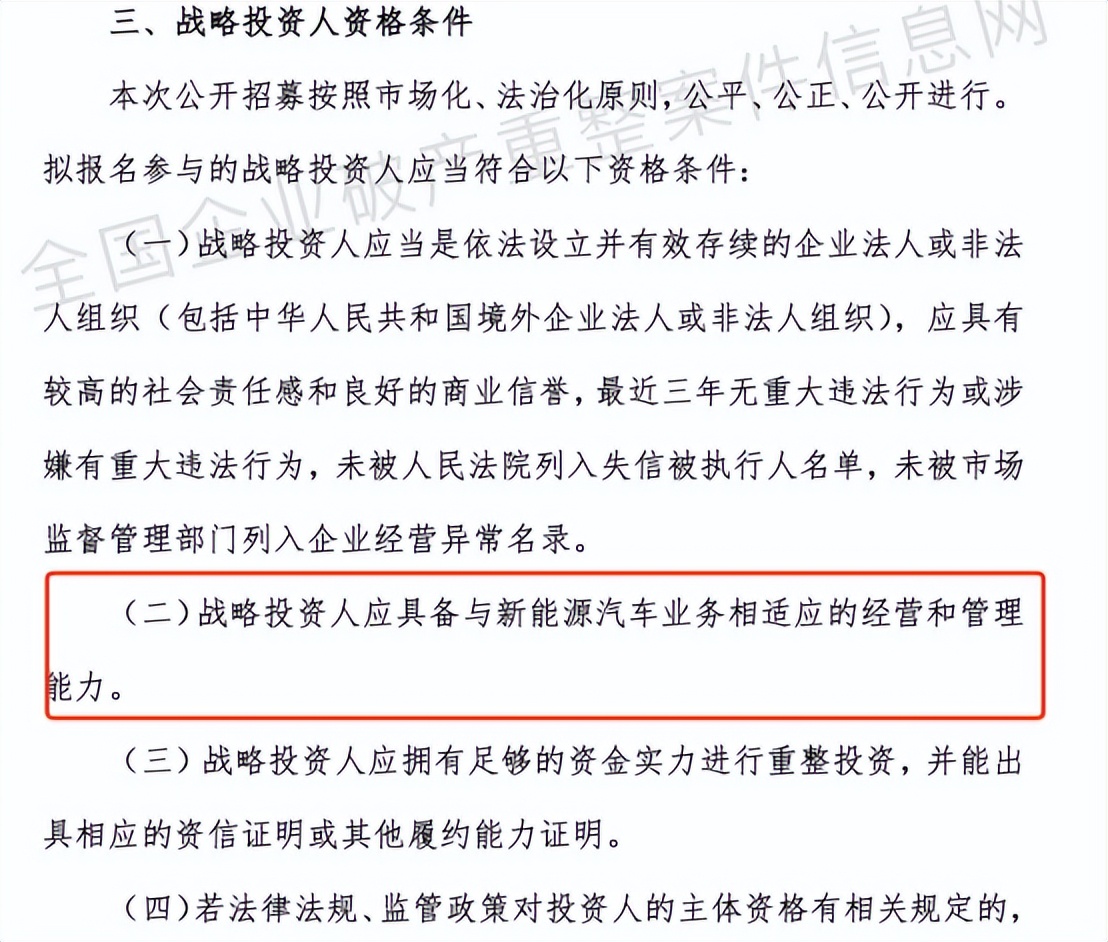

在今年1月初,威馬重整案的管理人在全國企業破產重整信息網發佈了威馬擬引入投資人的公告,且特別強調引入的戰略投資人應具備與新能源汽車業務相適應的經營和管理能力。

根據威馬重整案規劃,投資人後續將持續投資超100億元,用於償還債務、復工復產、後續經營。據瞭解,威馬計劃在2026-2027年每年推出1-2款新車型,在2029年將有10款新車投入全球市場,並實現百萬銷量,年營收超1100 億元,市場估值超1500億元。

根據威馬重整案規劃,投資人後續將持續投資超100億元,用於償還債務、復工復產、後續經營。據瞭解,威馬計劃在2026-2027年每年推出1-2款新車型,在2029年將有10款新車投入全球市場,並實現百萬銷量,年營收超1100 億元,市場估值超1500億元。

不過,目前僅有深圳翔飛汽車銷售有限公司有投資意願,值得注意的是,**“深圳翔飛”背後似乎有着寶能的影子。“深圳翔飛”股東深圳鳳宇企業管理有限公司的實控人黃晶,也是深圳市悠寶佳汽車銷售有限公司的實控人。**股權穿透後,寶能汽車旗下悠寶利汽車銷售有限公司通過深圳寶馳威汽車銷售有限公司間接控股悠寶佳。

不過,有媒體就是否與威馬合作一事向寶能求證,則尚未有回覆。市場對這則消息不太感冒的原因,一則是上述內容仍處於“紙面階段”,“深圳翔飛”是否真的會拿出百億注資威馬,目前還沒影。

而且參考此前寶能的造車史,也堪稱是一地雞毛,投入重金卻收穫慘淡,至今還有很多欠薪維權的“爛賬”沒有抹平。

另外,假如威馬要在未來5年打造10款有競爭力的新車型,百億資金僅是啓動門檻,而且,在市場增量有限的背景下,要實現千億營收談何容易,威馬這一計劃顯然過於理想化了。

因此,業界猜測威馬與寶能整合一事,更多隻是為後續上市鋪路的“新故事”。畢竟,如果真有機會籌集更多資金,或者引入更大的汽車集團,威馬還是有機會翻身的。

重組盟友,負負得正?

如此引入新資本、新集團換來的“翻身”,恐怕也會是車企在“整合時代”所必須面臨的問題。

多位車圈大佬都曾預言,最終能夠存活下來的車企可能只有五家,但當前市場上仍有約40家新能源汽車品牌,“整合”將勢在必行。

去年底,本田和日產擬將合併的消息震驚了車圈,但在今年初,則傳出雙方合作已經談崩的消息,據日本媒體報道,雙方在持股比例細節上難以達成一致。

其後,日本媒體繼續挖出更多細節,雖然雙方談判已經破裂,但本田卻提出如果換掉日產CEO內田誠的話,則談判有望重啓,因為內田誠之前沒法説服日產董事會接受將日產成為本田控股子公司的合作方案,因此,只有換人才有可能往下談。

雖然,雙方並未就以上報道作出回應,但從本田和日產的規模對比來看,無論市場份額、銷售規模還是員工數量,本田都略勝一籌,更別説在合併談判之前,日產已經傳出現金流僅能維持一年的消息,因此,在這場談判中出現“大吃小”的考慮,也早在意料之中了。

雖然,雙方並未就以上報道作出回應,但從本田和日產的規模對比來看,無論市場份額、銷售規模還是員工數量,本田都略勝一籌,更別説在合併談判之前,日產已經傳出現金流僅能維持一年的消息,因此,在這場談判中出現“大吃小”的考慮,也早在意料之中了。

相較之下,假如威馬、寶能真的整合起來,則算是誰也不拖後腿,因為兩者均自顧不暇。

威馬衝刺IPO失敗後,因資金鍊斷裂而無法償還債務、維持現有車主的售後運營,甚至還傳出欠薪的消息,而寶能也同樣一地雞毛。

寶能在全資收購觀致汽車後,年銷量曾達到4.6萬輛,但這種依靠品牌舊勢能開拓市場的打法,最終還是沒能提振觀致汽車。2021年,觀致的銷量跌至5200輛,2022年更只有720輛,2023年開始進入停產停售狀態。

另外,在這幾年間,寶能一直陷於欠薪風波,寶能汽車背後的“寶能系”,旗下也有多家企業被法院移送破產。

不過,既然雙方各有各的問題,如此整合起來的聯盟,真的可以“負負得正”嗎?不得不説,來到車圈淘汰賽的下半場,車企出局總是各有各的問題。

比如威馬雖然頂着“吉利系”的光環,也曾經被視為最具“造車基因”的新勢力品牌,但還是因為管理層頻繁動盪、營銷策略失焦,以及產品創新不足等問題而逐漸滑坡

還有寶能、合創等跨界造車者,在新能源造車風口過後,也同樣因為產品力不足、資金鍊危機等問題而走向出局。

假如無法解決產品力、技術創新、管理運營等方面的不足,即便有再多資金支持,企業也只不過是“輸血”,而不能“造血”。“失敗者聯盟”想要翻盤,整合重組未必是“萬能靈藥”。

重組從來非易事

縱觀汽車行業發展史,其實並不缺乏“合併”的案例,因為難的不是合作本身,而是雙方能否達成共識。

比如美國汽車巨頭通用汽車,其創始人杜蘭特通過收購別克、凱迪拉克、雪佛蘭等汽車品牌,奠定了美國汽車霸主地位;我們耳熟能詳的奧迪、保時捷、蘭博基尼等豪車品牌,均是大眾集團旗下的品牌。

在汽車行業發展早期,市場處於高速發展階段,技術發展也尚未完全成熟,市場想象空間大,組成聯盟也利於汽車集團快速實現擴張,合併自然更為順暢。

但來到2000年後,汽車行業發展已趨向成熟,汽車合併反而是失敗案例更多。比如大眾和福特的合併無疾而終,是因為雙方在新能源技術合作上存在分歧;上汽對韓國雙龍的收購功虧一簣,是因為中韓企業文化差異較大而鬧得不歡而散。

誠然,兩大車企的合併重組,可以快速實現規模優勢,幫助“新集團”在供應鏈議價、產品定價、市場份額爭奪方面獲得更大的主動權。

但如何融合也成為雙方必須面對的難題,比如誰在合作中掌握話語權、產品定位如何調整、企業文化和管理風格如何融合等,都可能成為潛在的分歧點。

所以,要實現“1+1>2”的整合,車企間要形成真正意義上的互補。比如通過技術互補,提高研發效率,降低研發成本;通過精簡子品牌,讓勢能更強的產品聚焦核心市場,降低產品互搶市場的概率。

如此,才能最大限度發揮“協同效應”,減少企業整合後的資源內耗,但合作越深,整合也會越難。

因此,近年也有越來越多的車企選擇了“技術合作”這樣的“開放式聯姻”,比如大眾與小鵬的技術合作、華為與國內車企的聯手等,用真金白銀買下“技術”,再將其轉化為車企自身的硬實力。

不過,隨着新能源汽車市場競爭的不斷加劇,行業頭部效應愈發顯現,在生死存亡的關鍵時刻,或許更多車企只能在“被收購”和“破產”之間做出艱難選擇。

不過,隨着新能源汽車市場競爭的不斷加劇,行業頭部效應愈發顯現,在生死存亡的關鍵時刻,或許更多車企只能在“被收購”和“破產”之間做出艱難選擇。

因此,車企們必須抓住行業淘汰賽結束前的最後窗口期,儘可能增加手中的“底牌”,從而在最終的整合階段爭取到更多談判籌碼,畢竟,誰都不想在汽車行業的發展歷程中被歷史遺忘。